界面新闻记者 |

在持续四个多月高管大规模套现后,深陷退费泥淖的中公教育(002607.SZ)把名下房产也抵押了。

3月17日晚,中公教育公告称,其全资子公司北京中公教育科技有限公司拟以山东分公司名下自有房产,向莱商银行股份有限公司济南城南支行申请办理流动资金贷款4000万元,贷款期限为12个月,双方不构成关联交易。

“本次抵押贷款事项有利于改善公司现金流状况、降低经营风险、促进公司经营发展,不会损害公司及全体股东利益。”中公教育称。

同日,中公教育另一份公告显示,其实控人之一致行动人鲁忠芳近期通过大宗交易方式累计减持6812.95万股,占公司总股本的比例1.1%。

本次权益变动后,鲁忠芳、鲁忠芳之子李永新、北京中公未来信息咨询中心持有公司12.646亿股,占总股本20.51%。截至2022年三季度末,其持股比例高达61.01%。

自去年11月至今,中公教育高管频繁大额减持,累计套现约合百亿。

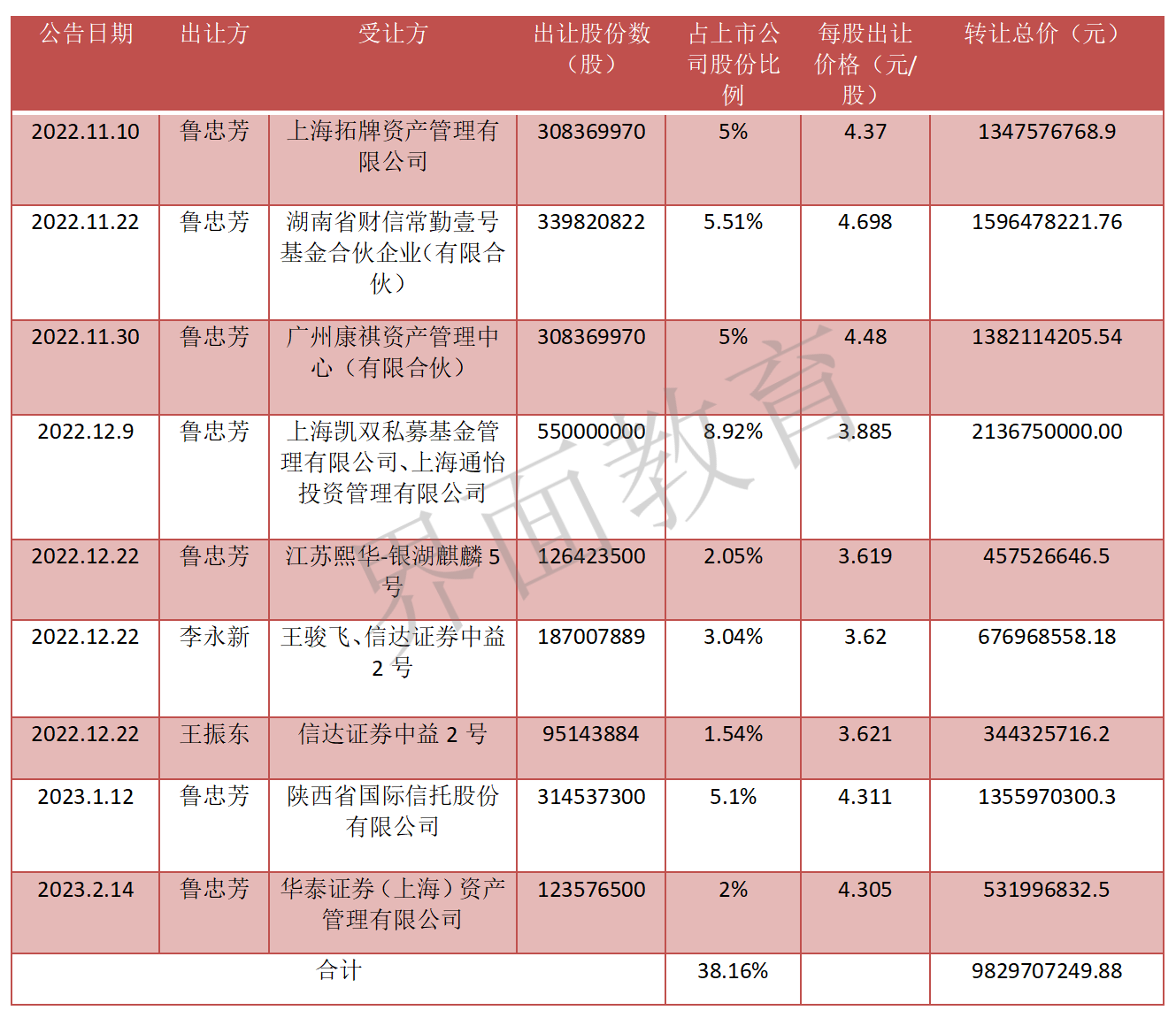

股份协议转让、大宗交易是中公教育采取的两种主要减持方式。

其中协议转让多达七次,鲁忠芳、李永新、中公教育联合创始人、总经理王振东,累计出让股份占上市公司股份总数比例约38%,且均为折价甩卖,折价比例为10%-30%,合计套现约98.297亿元,接盘方不乏国资背景。

最大笔的协议转让发生在2022年11月22日,鲁忠芳向湖南省财信常勤壹号基金合伙企业(下称常勤壹号)转让3.4亿股,转让价格4.698元/股,交易对价15.96亿元。

天眼查信息显示,股权受让方常勤壹号成立于2019年5月,层层股权穿透后,其实际控制人为湖南省人民政府办公厅。

2023年1月12日,鲁忠芳与陕西省国际信托签订协议,以4.311元/股转让3.15亿股股份,交易对价13.56亿元。该机构最大股东为陕西煤业化工集团有限责任公司,由陕西省人民政府国有资产监督管理委员会控股。

其余多笔协议转让价格超十亿,多家私募相继入场。

如上海拓牌私募基金管理有限公司、广州康祺资产管理中心、上海凯双私募基金管理有限公司、上海通怡投资管理有限公司、“江苏熙华-银湖麒麟5号”,交易对价分别约为13.48亿、13.82亿、10.68亿、10.68亿、4.58亿元。

协议转让之外,2022年11月以来,鲁忠芳、王振东还通过大宗交易方式多次减持,其中,减持超1%的就有3次。

例如,鲁忠芳分别在2022年11月2日-7日、2023年3月8日-3月16日,分别累计减持1.16亿、6812.95万股,占公司总股本比例分别为1.88%、1.1%;2022年12月14日-2023年3月14日,王振东减持约1.046 股,占公司总股本比例1.7%。

中公教育高管频频套现的理由之一,是为解决去年以来的退费挤兑危机。

黑猫投诉显示,中公教育的投诉量达9.57万条,已完成投诉超5万条。今年以来的投诉量激增,主要诉求为退费。

退费难是中公教育长久以来的沉疴痼疾。2019、2020、2021年1-9月,该公司退费74.23亿、100.09亿、123.97亿元,退费比率分别为44.14%、46.54%、65.81%。

关于近年来不断攀升的退费率,中公教育曾在公告中表示,主要原因有两点,一是市场竞争压力加大,其推出的协议班高退费班次的占比有所上升,在招录公告和招录人数没有明显增长的情况下,提高通过率的难度增加,从而导致退费增加。

中公教育提供的培训服务,分为普通班和协议班。对于普通班,中公通常在培训服务结束的当月确认收入;协议班于2010年推出,其模式为双方签署协议,如果学员考试没有通过,或公务员招考未被录取,费用可以部分或全额退还,其培训价格也明显高于普通班。

近期,中公教育接受机构调研时表示,目前高收高退的课程已全部取消,大幅降低了协议班课程占比,大比例提升了实收班课程占比,并从过去主要考察收入,全面转向考察每一个班次的实收和利润。

面对持续而来的退费挤兑,2022年11月-12月,鲁忠芳先后两次向公司全资子公司北京中公教育科技有限公司提供无息、无担保借款合同,总计金额不超过20亿元。

针对鲁忠芳承诺的20亿无息借款,截至目前到账了多少?中公教育此前在深交所互动易平台上回复投资者称:“现正陆续到账”,但未透露具体进度及金额。

曾经顶着“公考培训第一股”头衔上市的中公教育,即使在疫情承压下,其仍在2020年三季度一跃实现净利润15.5亿元,同比增幅高达234%,提前完成了对赌业绩承诺。这让中公教育股价此后一路走高,2020年最高点时为每股43.58元,市值达到2687亿元,超过新东方(NYSE:EDU)最高时的339亿美元。

然而在超额完成三年对赌后,中公教育2021年三季度净亏损约8亿元,同比下降160%。陡然升高的退费率、地产项目的停滞,以及学员贷款项目的弊端,在这一两年集中爆发。

和绝大多数从疫情中扛过来的公司一样,中公教育主要采取“缩衣节食”的战略,并在2022年三季度实现扭亏,期内扣非净利润0.68亿。但从2022全年业绩预告来看,该公司仍未完全走出亏损,预计全年亏损9亿-12亿元。

2022年三季度财报显示,该公司资产负债率为87.05%,账上流动负债高达65.3亿元,其中,合同负债47.36亿元,较2021年末增加54.58%,占公司总资产比重上升27.85个百分点,主要为协议班的培训预收费。

学员退费之外,中公教育还被金融诉讼缠身。

天眼查信息显示,截至发稿,该公司涉及的法律诉讼达到204条,以证券虚假陈述责任纠纷为主,占比超六成。现有立案信息多达114条,全部集中在2022年10月。历史立案也高达215条,主要集中在2022年5-9月。

面对退费难的阴霾,中公教育在深交所互动易平台上回复投资者称,随着疫情的缓解,目前正值省考国考事业单位考试等笔试面试高峰季节,线下培训等业务正在快速恢复。

评论