文丨周浩(国泰君安国际首席经济学家)

硅谷银行事件仍在以市场前所未见的方式进一步演变,继硅谷银行倒闭后,当地时间3月19日瑞士信贷(Credit Suisse)在瑞士政府的撮合下被瑞士银行(UBS)以30亿瑞郎(约32亿美元)收购,30亿瑞郎的收购价仅为3月17日(周五)市值的四折左右,瑞信的股东在这次交易中可谓损失惨重。紧随其后,瑞信在官网又发布了一则新闻稿,“当日瑞士信贷被瑞士金融市场监管局(Finma)通知,Finma已确定瑞士信贷名义总金额约160亿瑞郎(约合172.4亿美元)的额外一级资本债券(Additional Tier 1 Capital, AT1)将被减记为零。”如果说30亿瑞郎被收购意味着股东损失惨重,那后续的公告意味着债券持有人血本无归。

什么是额外一级资本债券

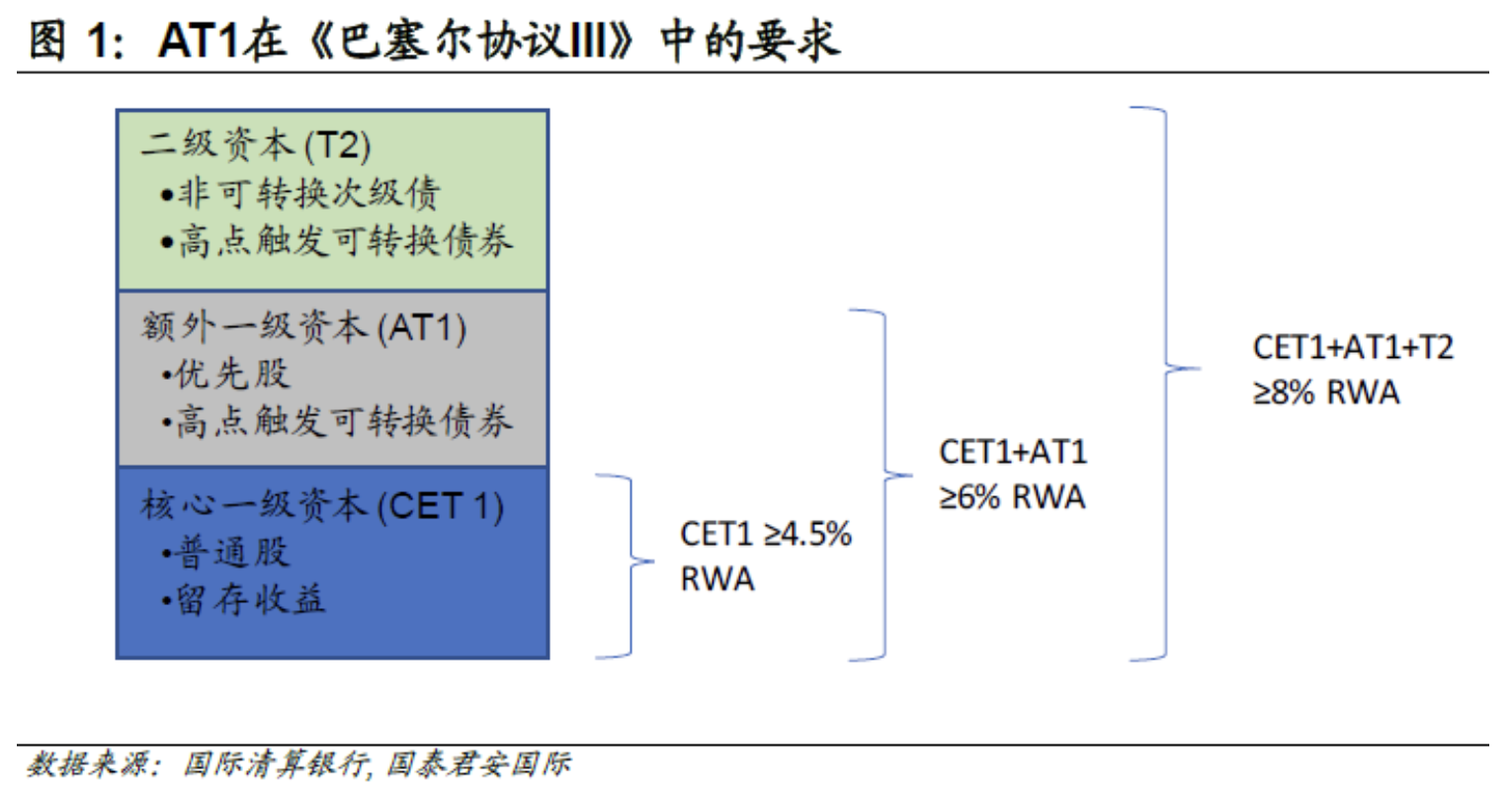

额外一级资本债券(AT1)是或有可转换债券(Contingent Convertible Bonds, CoCo Bonds)的一种。AT1是在全球金融危机之后首次推出的,旨在防止危机在金融部门蔓延,在危机时期充当银行资本的直接来源,即被用于在银行面临破产时承担损失,从而减轻政府和纳税人的财政负担。根据金融危机后的全球监管框架《巴塞尔协议III》,银行过去(现在仍然)必须持有至少4.5%的一级普通股(CET1)资本比率(普通股加留存收益除以风险加权资产),以及至少8%的总资本比率。为了满足总资本要求,银行获准以AT1资本约占其RWA的1.5%和二级资本约占其RWA的2%的比例来补充CET1资本。

一般而言,AT1存在着以下几个特征:损失吸收机制。当发行银行CET资本比率低于规定值时,该机制就会触发。通常触发值为CET1的5.125%或7%,具体决定权在国家监管机构。一旦达到这一触发水平,债券就会根据单个债券文件的条款自动转换为股票或全额减记。无到期日。由于监管机构对银行资本的要求是永久的,因此AT1理论上也不存在到期日,但是可以在监管机构的批准下赎回。AT1通常有5至10年的“非赎回”期,在此之后,投资者通常期望发行人赎回AT1,并以新发行取代AT1。如果债券没有被赎回,息票就会重置为相对于基础掉期利率或政府债券的等值利率。AT1的票息支付是非累积和酌情决定的。未支付的款项不会累积成为银行的费用,不支付也不会被认为是违约或信用事件。

瑞士信贷AT1持债人缘何不满

瑞士信贷关于AT1的公告对“被用于在银行面临破产时承担损失”做了实例诠释,在AT1发行方发生风险时,通过AT1的减计将收购方的损失转移至AT1持有方。按照AT1本身的设计原理,政府支持AT1“100%减计”提高核心资本率以满足监管要求并无不妥,但是瑞银的收购使得股东的赔付顺位高于持债人才是引发不满的关键。正常来讲,AT1债券持有人的受偿顺序排在存款人、一般债权人及次级债持有人、可转换债券持有人、二级资本债券及其他二级资本工具持有人之后,优先于普通股股东。但在瑞信的合并案中,AT1债券的持有人的被清偿顺序却低于普通股股东。这种顺位矛盾理论上并不应该出现,其原因在于瑞信AT1债券包含Point of Non-Viability(PoNV)条款(注:该条款并非所有AT1债券均包含)。该条款规定在银行陷入严重困境时,监管机构可以宣布PoNV,此时票据的全额本金可以被强制且永久减计,同时这些债券也不得转换为股票。按照现有规定,PoNV没有固定的标准,完全由监管机构裁定。在瑞信的收购中,出于更广泛维度金融系统稳定性的考量,监管机构对PoNV的裁定导致AT1被完全减计,因此引发了AT1持债人的不满。

“信任危机”何解?

虽然瑞银对瑞信的收购在很大程度上控制了金融风险的外溢,但是其中对AT1债券的裁定势必会导致全球市场重新定价AT1债券。在金融市场中,风险与收益共存是基本共识,清偿顺序即是风险的直接体现。在此事以前,市场一直按照AT1持债人优先于普通股股东的逻辑对AT1债券定价,而瑞士监管机构以意想不到的方式给市场上了生动的一课:在特殊情况下,AT1持债人的清偿顺序劣后于普通股股东。这种情况下,目前市场对于AT1的定价与收益明显不匹配,因此未来一段时间内欧洲高达2,750亿美元的AT1市场必将迎来一次全新的定价,尤其是包含特殊条款(如PoNV条款)的AT1债券。与此同时,瑞信AT1事件带来的实际影响可能会超越这一事件本身,其根本原因是购买其AT1债券的投资者几乎都是大型的资产管理机构。瑞信AT1被清零,在很大程度上意味着银行类金融机构的风险通过债券被传导至资产管理机构,这样的传播速度远远快于传统意义上的从银行的“负债端”(一般指存款)向“资产端”(一般指贷款)的传导。也就是说,即使银行本身的资产质量不出现直接的恶化,金融风险仍然可能通过某种意义的“减值”甚至“清零”被直接传导至更大的金融体系内。尽管资产管理机构是实时“按市值计价”的,但这样出乎意料的减值却可能带来更大范围的“信任危机”。而当我们去寻求所有金融的本质时,我们会发现“信用”是现代金融体系的基石,没有之一。

(文章仅代表作者观点。文章首发于作者微信号“周浩宏观研究”。原标题:《AT1债券为何更快传导金融风险?》责编邮箱:yanguihua@jiemian.com。)

评论