文|数读智车

直到去年年中,小鹏是三傻甚至新势力中的销冠。

然而在短短半年后,小鹏三个月的销量只相当于理想一个月。

在进入起量的第一阶段,小鹏汽车,pia,先摔了一跤。

Vol.1/ 58.1%

此前数读智车曾提过,小鹏汽车最难的日子要来了,最终结果证明,小鹏确实过得不好。

一项一项罗列业绩来,就能发现,无论怎么喷小鹏的业绩差也不为过。

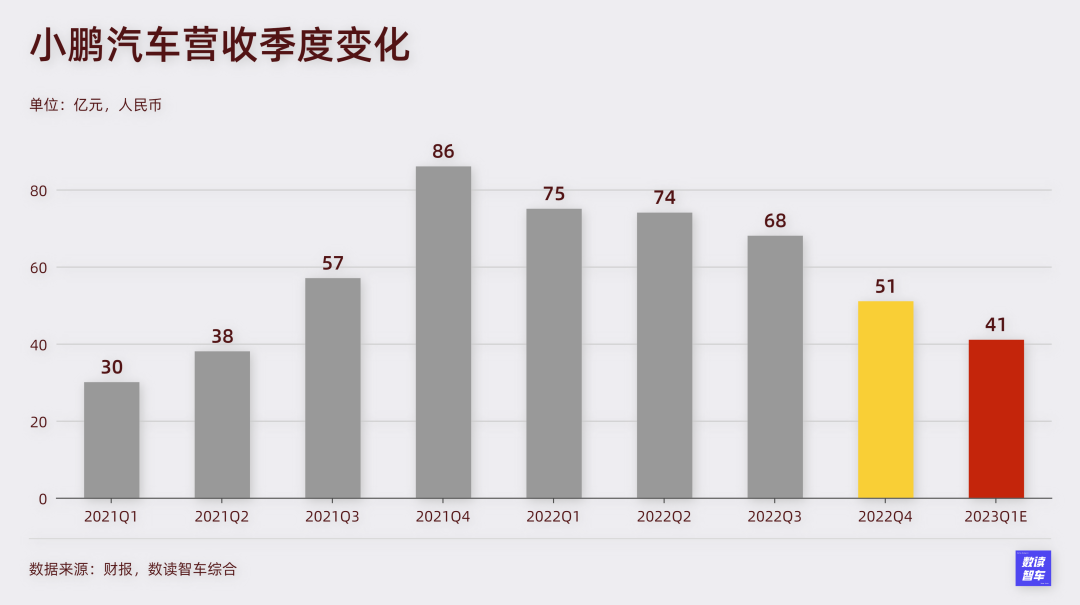

营收回到2021年。第四季度营收51.4亿元,同比下降40%;预计一季度营收在40-42亿,再度下滑约43.7%至46.3%。按照环比的统计口径算,小鹏将出现连续5个季度营收下滑。

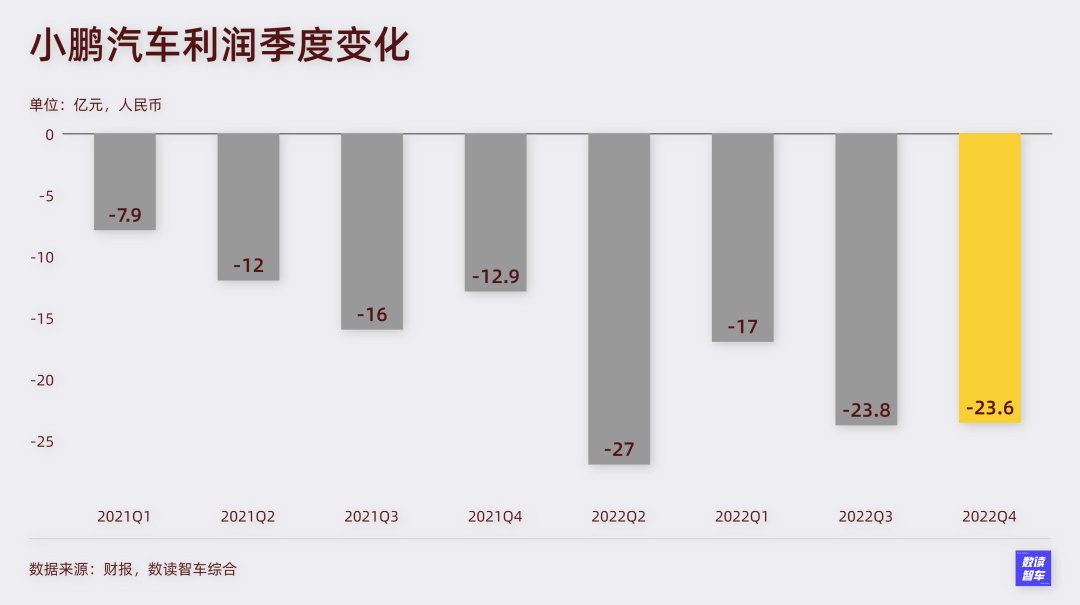

亏损创历史最高。四季度亏损23.6亿,每卖一辆车亏10.6万元,是上市来最差表现,全年91.4亿元的亏损是历史最大规模亏损。

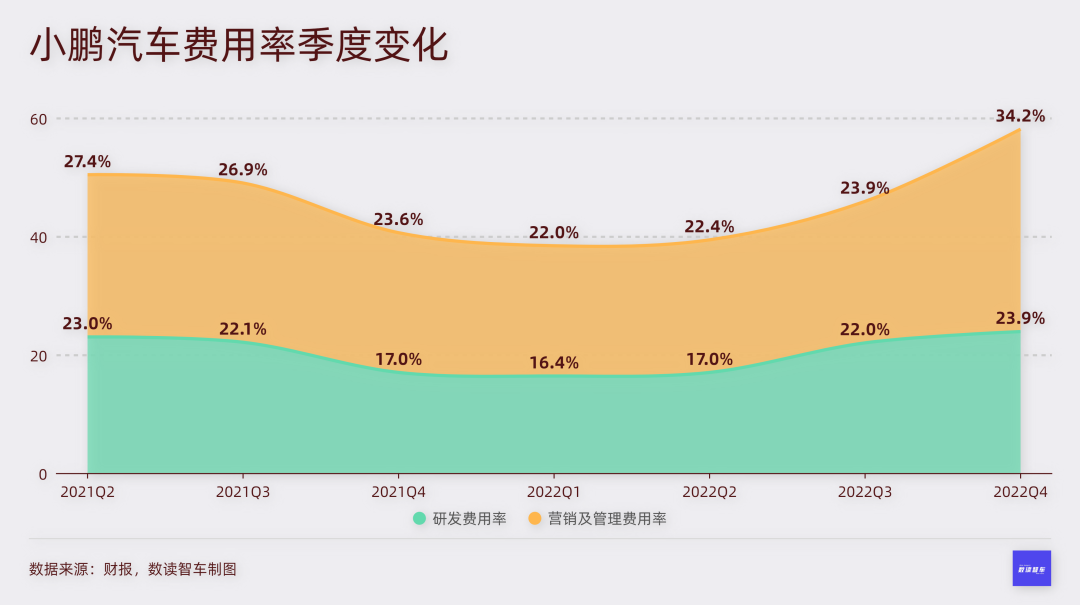

费用开支失控。研发费用率(研发费用占营收比重)为23.9%,销售和管理费用率为34.2%,都是近两年来新高。这两部分费用开支已经占据了营收的58.1%。

导致上述问题很重要的原因就是销量。

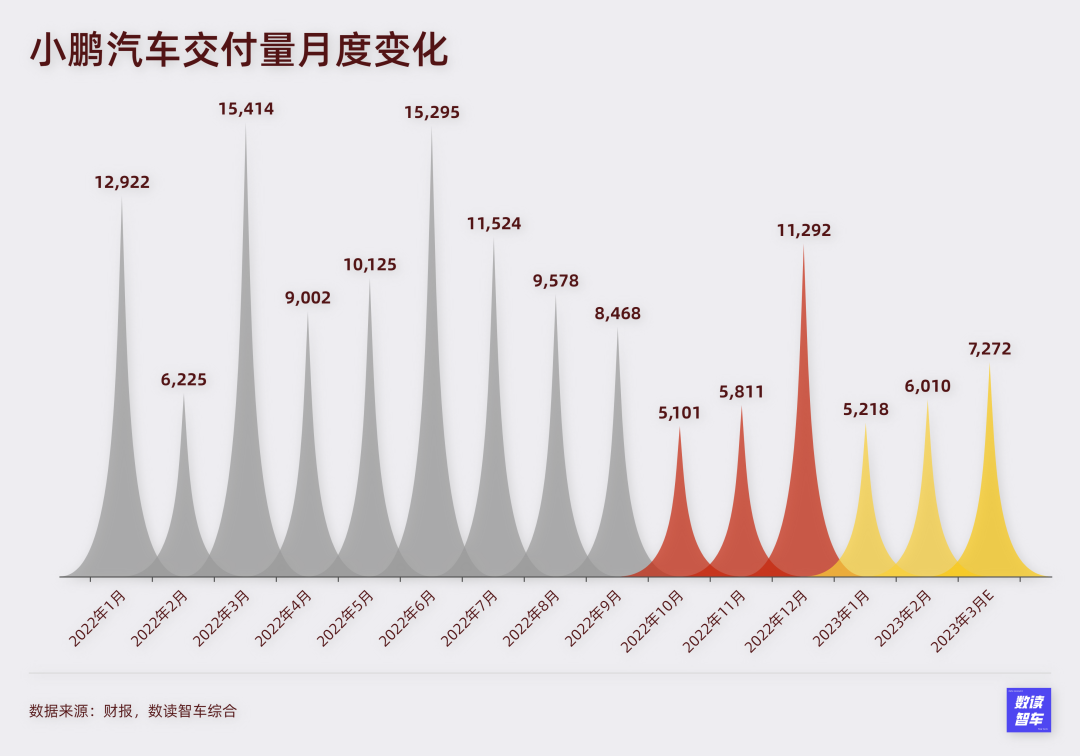

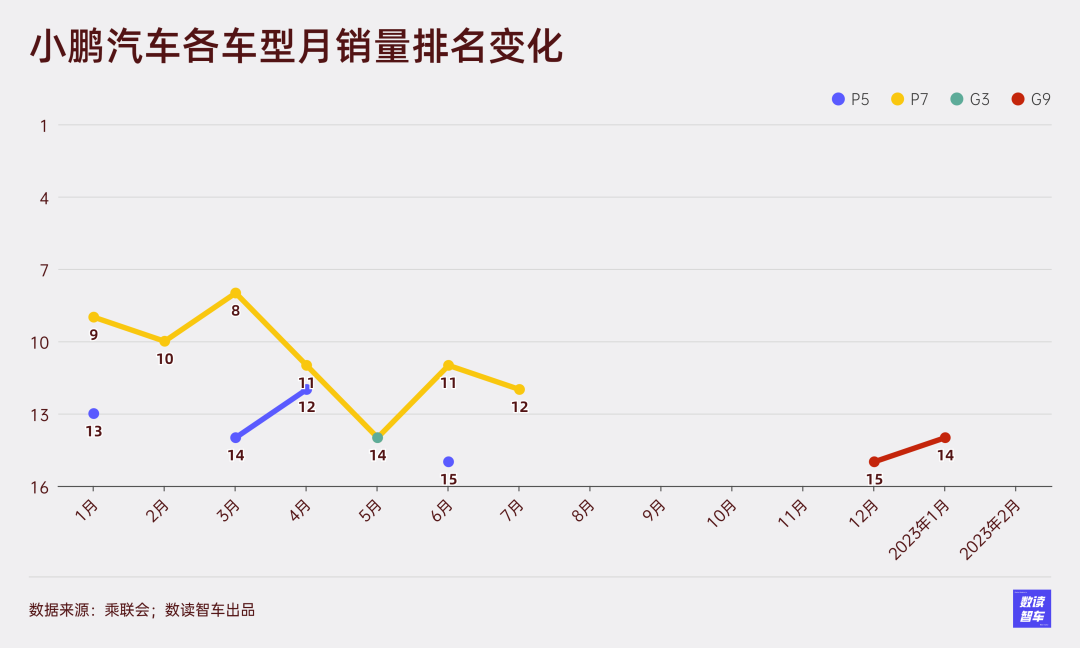

从去年9月,小鹏的销量就开始出现下滑,6个月间,3个月销量5000+,除了12月短暂破万,其他月份都无法达到过万的基本门槛。四季度销量只有22204辆,仅比理想12月一个月的销量多不到1000辆。小鹏本就定价低,销量理应更高,可最终表现却如此拉胯。

低迷的预期一直在持续,今年一季度,小鹏预计交付量将为1.8万至1.9万辆,按照目前测算,3月份销量将在7000+左右。

相比蔚来和理想,小鹏在去年的升级换代并不剧烈。从2020年开始,小鹏每年一个新车型,销量稳步拉升。

2022年,小鹏只发布了G9一款SUV,这款车与轿车车型P5和P7不冲突。在价位上,G9肩负着向高端进军、提升品牌认知的重要任务。对定价低于25万的其他车型,不会带来特别明显的影响。

上市初,何小鹏说,“G9是50万以内最好的SUV”,将接棒保时捷成标杆,销量将超过奥迪Q5。可谓信心满满,可发布会后陷入巨大漩涡,被指SKU错配、价格混乱。

按照结果导向,G9是失败的。10月开始交付,12月爬坡到4020辆,乘联会的销量排行最高只到过14名,今年2月,小鹏干脆不公布G9的销量。

作为过去一年主推的车型,G9的滑铁卢拖累了小鹏的整体业绩。

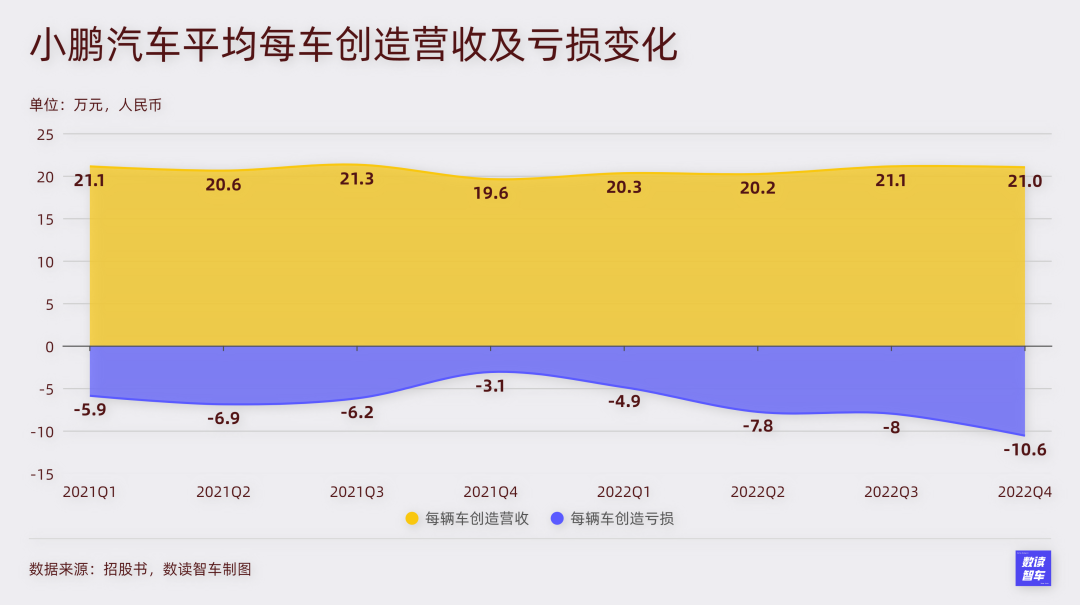

G9定价30万元以上,原本可以提升小鹏ASP,可最终小鹏的ASP为21万元,与过往几乎没有变化。

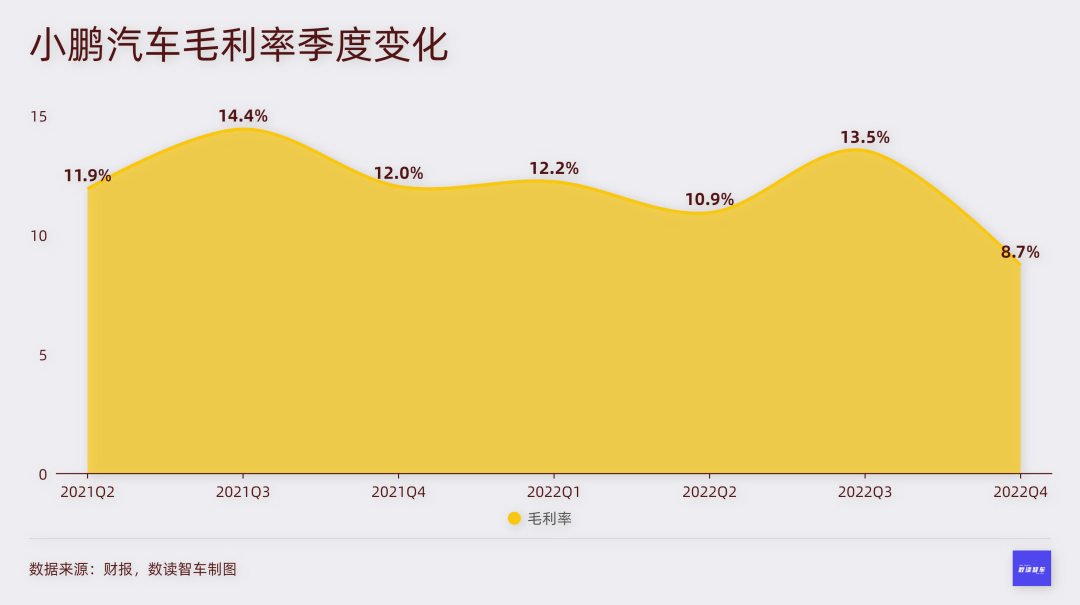

原本可以提升毛利率,可最终毛利率跌至谷底。整体毛利率为8.7%,上市来首次跌破10%,汽车业务毛利率更低,只有5.7%。

原本小鹏就是三傻中营收规模最低的,G9如若能抢占一部分市场,或许可以提振营收,可最终,小鹏全年营收不足300亿,蔚和理都已接近500亿,差距反而越来越大。

小鹏向高端车型进发的梦想遭遇了巨大挫折,G9无疑要背锅。

Vol.2/ 24.99万元

应对危机,无非是增加销量与降低成本。

成本方面,在财报沟通会上,何小鹏用了不少篇幅介绍小鹏汽车表达了降本增效的预期。

“

超强的成本控制能力将会是小鹏汽车赢得竞争的核心能力。

“

未来两年,将针对智能、动力、整车等领域,按照明确的实施路径进行大幅降本。

“

今年到明年,实现自动驾驶的BOM成本下降超50%,整车硬件(含动力系统)成本下降到约25%。

但预期与具体的实现情况还需要时间。如果这一切目标实现,最终的重点就将落脚到销量上来。

销量方面,一个重要的调整方向是组织管理。去年年末,小鹏汽车将组织管理放到了关键位置。

据何小鹏介绍,小鹏汽车管理团队从顶层进行了调整升级,管理架构向更加扁平和聚拢调整。

1月,曾任长城汽车总经理王凤英加入,全面负责小鹏的产品规划、销售、品牌市场以及负责整个大产品矩阵体系。

王凤英的渠道策略包含三方面:

1、继续把直营和授权坚定向前推进,授权比例会相对提高。

2、把渠道管理扁平化,更好地培训以及提供服务,提高整体渠道的盈利和经营效率。

3、从纯粹仅面向销售,变成更多拥有4S功能的渠道转换。

组织管理+新产品推向市场,何小鹏预计下半年的月销量将会比年初水平有数倍提升空间。

看起来,这与理想汽车有些不谋而合。只不过理想是为从1到10的规模扩张做好准备。而小鹏更像是对过去问题的纠偏。

何小鹏说,“我们已经全面地梳理了战略规划,大刀阔斧地推进了组织架构调整,补强团队能力的短板。”

但G9所暴露的SKU错配问题,依然是个隐患。

一直以来,小鹏的命名规则是车型+续航+智能梯度+特殊版型:

以小鹏P7 670E鹏翼版为,P7是小鹏推出的运动型轿车,P5是家用型轿车,G3(目前主要是改款版G3i)、G9是SUV

670是指NEDC综合续航 670km,不同型号有不同的续航里程,不同续航里程对应不同的起售价。不过,续航里程的标准不是完全一致,P7目前在售三个版本,分别是480、586、625,其中,625采用的是CLTC综合续航,其他则是NEDC综合续航,CLTC和NEDC所用的测试标准不一样,CLTC更适合我国的汽车行驶工况,但总体而言CLTC的数字要大于NEDC。

670后面跟的字母则代表了配置等级,此前小鹏划分了P、E、N、G四个等级,分别代表顶配、高配、中配和标配,注意:这里面还有+,像P5460版本,给的都是E+和G+。G9问题暴发后,小鹏改为了Plus、Pro、Max。但老款车型仍然保留着原有的等级划分。

最后是特殊版型,包括鹏翼版、性能版、后驱版、上市纪念版等。

这种做法可以通过不同配置,迅速覆盖各个价位,产品矩阵的打造上,更轻盈。但问题就是,一辆新能源汽车,事关自动驾驶技术、续航、智能座舱等等非常多的产品卖点,难免顾此失彼,到车主这边就有被套路的感受。

G9发布后,价格和配置导致的失败体验,后续车型要谨防重蹈覆辙。

Vol.3/ 382.5亿

即便不再出现当初的问题,相比蔚来的高价、理想聚焦中产家庭,小鹏的竞争生态最残酷。

按照小鹏的产品步点,上半年要靠P7i支撑,P7i是P7系列的升级款,起售价24.99万元。

另外,新车G6将于年中发布并交付,四季度还将推出一款纯电MPV。目前看,今年的两款主力P7i和G6都将在20万元-30万元之间,小鹏没有继续向高端冲刺。

这也意味着,至少在2023年,小鹏的整体毛利水平和ASP都不会有质的提升。

同时这个价格段位也意味着,小鹏仍然将面临特斯拉最直接的竞争。

积极的信号是,中国新能源汽车市场仍然在持续增长。2月新能源乘用车零售销量达到43.9万辆,同比增长61%,环比增长32.8%。在低迷的月份,新能源的大趋势已经非常确定,身处其中,小鹏汽车也会受到惯性推动。

能够看到,今年前三个月,小鹏的整体销量在爬坡。何小鹏说,P7i上市发布后,到店客流和试驾量均创近期新高,订单表现强劲。

但竞争的门槛不可能这么低。何小鹏表示,在中国,车企存活最低销量可能需要达到300万辆/年的规模。

小鹏需要匹配更大规模的销量。

按照他的规划,小鹏汽车“将围绕‘全自动驾驶’的核心差异点打透,提升用户认知,拓展市场边界,并且将当前主力从从一二线市场向三四线市场深度推进。”

这其中,向三四线深度推进也进一步表明,降本、起量比向高价位布局更核心。

此外,自动驾驶技术是小鹏的核心差异点,这一点自始至终没有变过。

何小鹏透露,“基于XNET深度学习算法的XNGP(全场景辅助驾驶)系统将不再依赖高精地图,实现对于全国范围内多个城市广泛的城市道路的覆盖能力。从测试的效果看,新版本的XNGP将明显超过友商在美国的实际使用效果,小鹏汽车的自动驾驶技术和用户使用率也将迎来拐点。”

“计划明年让XNGP系统从软硬件整体销售,转为软硬件分离销售,让最高等级的全自动驾驶成为小鹏的全系标配。”

相比于蔚来的客户服务能力,理想的产品能力,小鹏选的这个突破口其实更难。因为技术在引发质变之前,很难被用户明显感知,更何况与小鹏竞争的还是特斯拉。这一点有些像现在的文心一言和ChatGPT,希望小鹏能最终做出引领行业的技术。

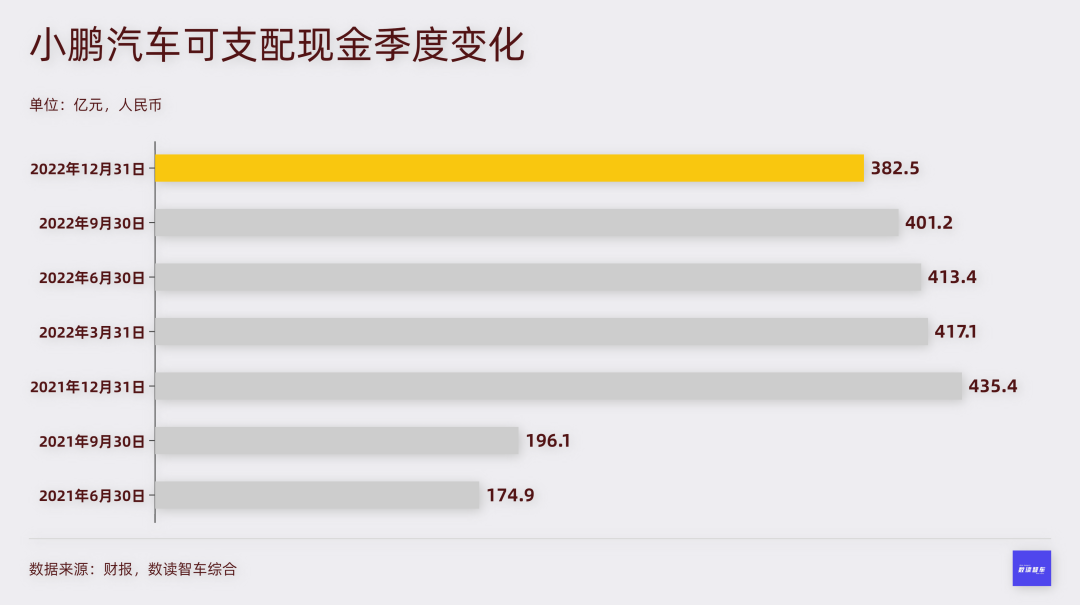

G9的滑铁卢并不是末日,虽然小鹏现金连续4个季度减少,一年间缩水了34.6亿,但小鹏仍然有382.5亿现金,并且作为两地上市公司,并不缺乏融资手段,不能简单地用掉队与否来评判。

也许现在遭遇挫折并不是坏事,只是犯错与能否纠正过来并获得成功之间,每一步都很危险。

同样是世界杯第一场输球,剧本可能是阿根廷,也可能是德国。

参考资料:

1.小鹏汽车财报,月度交付数据公告

2.小鹏汽车业绩出炉!押注自动驾驶 有50%降本空间 来源:中国证券报

3.何小鹏:定价要更激进,明年小鹏整车动力和硬件系统成本降25% 来源:澎湃新闻

评论