文|投资界PEdaily

当VC/PE似乎无人不投新能源,氢能便是细分赛道之一。

众所周知,作为目前已知最清洁的能源,氢能是一种清洁低碳、热值高、来源多样、储运灵活的绿色能源,一度被誉为21世纪的终极能源,将在我国实现“双碳”目标过程中发挥关键作用。

数据显示,目前全球氢能市场规模约为1000多亿美元,预计到2050年市场总规模将超1万亿美元。

在政策和潜在市场需求的驱动下,氢能受到热捧。眼下,一个个氢能IPO正在走来——国氢科技、捷氢科技、未势能源、国鸿氢能……过去一年,几乎所有VC/PE都涌进了这条新能源赛道。

VC/PE涌入氢能,大手笔打钱

氢能赛道挤满了一级市场投资人。

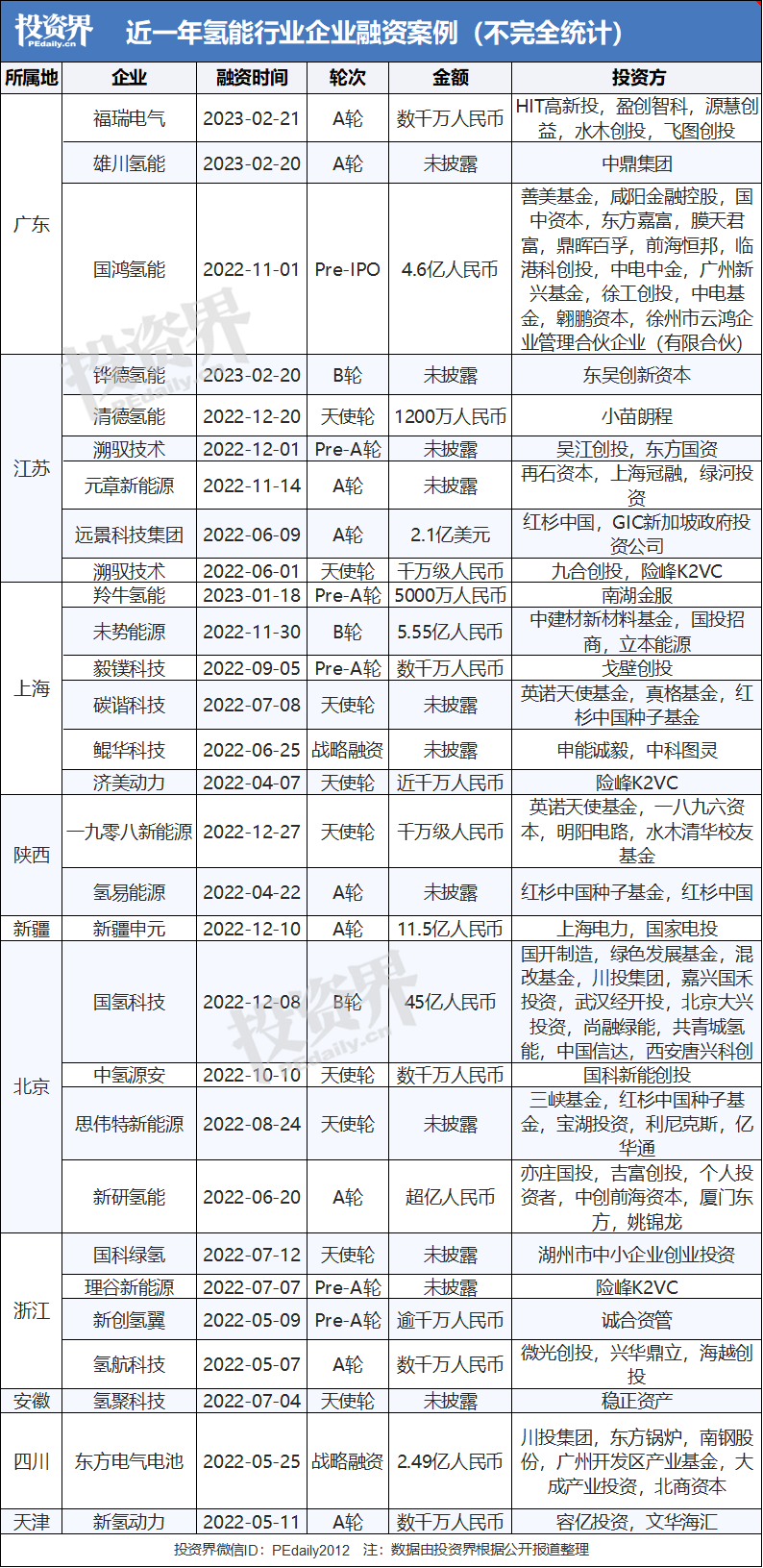

投资界VC情报局不完全统计,近一年氢能行业融资事件38起,已披露金额超74.72亿元,单个项目融资亿元以上的案例比比皆是。

其中,去年12月,国氢科技完成45亿元B轮融资,投后估值高达130亿元。此次国氢科技一举新引入了11家投资方:国开制造、绿色发展基金、混改基金、川投集团、嘉兴国禾投资、武汉经开投、北京大兴投资、尚融绿能、共青城氢能、中国信达、西安唐兴科创。

成立于2017年,国氢科技背靠国家电投,专业从事氢能产业技术创新与高精尖产品研发。本轮融资完成后,国氢科技将实质性启动IPO工作。

国氢科技迅速跻身独角兽行列,是国内氢能产业大爆发的一抹缩影。当前,越来越多氢能企业叩响IPO大门。

不久前,上汽集团旗下的捷氢科技恢复了科创板IPO发行上市审核。早在2022年6月,捷氢科技就提交了科创板上市申请。作为上汽集团拆分的氢燃料电池系统研发与集成商,捷氢科技得到了一众知名VC/PE的青睐,投资方包含了恒旭资本、中国国有企业混改基金、国投招商、国开金融、广汽资本、凯辉基金、国家制造业转型升级基金、淡马锡等。

更早一些,长城汽车旗下的氢燃料电池公司未势能源,宣布获得5.55亿元B轮融资,由中建材新材料基金领投,A轮领投方国投招商持续增资,立本能源跟投。同时,未势能源已同步开启B+轮融资进程,IPO准备工作也在稳步推进中。此前,未势能源曾于2021年12月获得由国投招商、人保资本联合领投的9亿元A轮融资,投后估值就已超过40亿元。

几乎同一时间,另一只氢能独角兽国鸿氢能也正式递表港交所。成立至今,国鸿氢能已获得7轮融资,投资方阵容中不乏粤财创投、国中资本、青岛城投集团、昌发展、鼎晖百孚、中电基金、广州新兴基金等知名机构。

2023刚开年,氢能企业又有新动作。1月12日,港交所迎来了第一个氢能IPO——亿华通。氢燃料电池企业亿华通正式登陆挂牌港交所,市值超70亿港元,这意味着亿华通完成“A+H“两地上市。

亿华通背后的掌舵者是一位80后——张国强。生于山西大同,张国强本科就读于山西财经大学,后来在清华大学和中国科学院大学先后获得了硕士和博士学位。而本科毕业后第一份工作是在北汽福田,自此进入汽车行业。2005年,他加入欧阳明高教授孵化的清能华通,直到2012年带领核心团队重组,正式成立亿华通。至今身后集结了一支庞大的投资军团,包含了水木创投、清华大学教育基金会、中关村发展集团、北汽产投等知名VC/PE,以及瑞银集团、摩根士丹利、摩根大通等国际资本。

播下种子,一个个氢能独角兽正在拔地而起。但氢能也依然充满争议。此前本田汽车曾宣布放弃氢燃料电池路线,自2021年8月起,停止氢燃料电池汽车(FCV)的生产。此外,选择退出的还有奔驰、日产等车企。而大众汽车CEO赫伯特·迪斯和特斯拉CEO马斯克还在网络上公开唱衰氢燃料电池在汽车上的应用前景。

他们常常聊到氢能源现阶段很多亟待解决的难题——首先是大量廉价氢气的获取问题,电解法在生产效率上无法与化石燃料制氢媲美,但后者碳排放又会大幅增加。其次,氢气的存储和运输,甚至加氢站高昂的造价等都是发展瓶颈之一。并且氢气属于易燃易爆气体,安全性问题也不容忽视。

但理论上,氢能行业是一条想象力巨大的万亿赛道,大多数投资人已达成共识:氢能风口已至,机不可失。

氢能产业基金爆发

产业基金正在发力。

2020年7月,财政部、生态环境部和上海市共同设立国家绿色发展基金,首期总规模885亿元。具体投向上,该基金重点投资环境保护和污染治理、生态修复和国土空间绿化、能源资源节约利用、绿色交通、清洁能源等领域。在投资案例上,国家绿色发展基金共完成10起公开投资,其中包括智己汽车、阿维塔科技两家新能源汽车企业;欣旺达EVB、融通高科、浙江时代3家锂电池材料企业;以及国氢科技、华电福新等清洁能源企业。

同月,河南濮阳市发布设立规模不低于200亿元的氢能产业发展投资基金,并吸引各类社会资本参与,扩大基金规模。对企业用于生产、经营、研发的银行贷款,连续三年给予贴息支持,每年最高可达300万元。

2020年12月,国家能源集团旗下神华集团、国华投资等共同参与设立国能新能源产业投资基金(有限合伙),基金整体规模100.2亿元,主要投资方向包含收购、并购市场风电、光伏项目,以及氢能、储能等相关新技术项目。

国资频频出手,市场化资本也不甘落后。

2022年1月,IDG资本联合香港中华煤气有限公司共同成立国内首支零碳科技投资基金,基金总规模为100亿元,首期募资规模为50亿。该零碳基金将重点投资太阳能、风能、动力电池、储能、智能电网、氢能、碳交易及管理等零碳科技相关创新领域。

同年8月,势乘资本发起设立了8.1亿元陕西碳中和产业投资基金,与重塑科技、德燃动力、氢璞创能、西咸新区、盈峰投资等机构合作。基金聚焦于以氢能为主的各类清洁能源、储能、新能源汽车、智能制造、绿色建筑等“双碳战略”核心产业,围绕全产业链条,发掘具有关键技术、重点创新、示范应用的产业内核心企业,投向技术研发、生产制造、产业应用等产业链关键节点以及双碳产业创新应用。

一个月后,赛力斯宣布与重庆渝富控股集团有限公司、重庆战略性新兴产业股权投资基金等共同投资重庆渝新创能私募股权投资基金。基金规模超5亿元,主要对新能源产业链上下游优质标的企业,尤其是新能源(智能网联)汽车、氢能、储能等重点领域在内的成长期、成熟期企业进行股权投资。

至此,氢能产业基金图谱正在徐徐铺开。

争抢中国氢能之都

出现在氢能这个赛道上,除了投资人和创业者,还有热情高涨的各地政府。此前圈内曾流传一个观点:“中国氢能看佛山”,但这个局面正在改变。许多城市争相出台政策扶持氢能产业,北京、上海、广州、深圳、苏州、武汉.....每一座城市似乎都来势汹汹,争抢成为中国氢能源之都。

在实际应用方面,政府正加大力度推广以氢能源为主的清洁能源公共交通方式。2020年,世界首条商业运营氢能源有轨电车在佛山市高明区上线运行;2022年北京冬奥会和冬残奥会将氢能源车投入到公交日常运营中;同年11月,国内首条使用氢能源的中运量公交线路临港T2线在沪投入运营……氢能,正悄然影响大家的生活。

在政策层面,2021年8月,《北京市氢能产业发展实施方案(2021-2025年)》发布,根据方案设定的目标,2025年前,北京将具备氢能产业规模化推广基础,产业体系、配套基础设施相对完善,培育10至15家具有国际影响力的产业链龙头企业,形成氢能产业关键部件与装备制造产业集群,建成3至4家国际一流的产业研发创新平台,京津冀区域累计实现氢能产业链产业规模1000亿元以上,减少碳排放200万吨。在交通运输领域,力争再新增37座加氢站建设,实现燃料电池汽车累计推广量突破1万辆。

深圳也来了,同年12月,深圳市发改委印发《深圳市氢能产业发展规划(2021-2025年)》,其中提出到2025年,形成较为完备的氢能产业发展生态体系,建成氢能产业技术策源地、先进制造集聚高地、多场景应用示范基地,实现氢能商业化应用,氢能产业规模达到500亿元。

还有上海。去年6月,《上海市氢能产业发展中长期规划 (2022-2035年)》出台,提出到2025年建设各类加氢站70座左右,培育5-10家具有国际影响力独角兽企业,燃料电池汽车保有量突破1万辆,氢能产业链产业规模突破1000亿元。

此外,《广州市氢能基础设施发展规划(2021-2030年)》发布,其中“十四五”阶段(2021-2025年)规划目标为累计建成加氢站50座以上。《规划》实施后,广州市将建成北、中、南三大供氢中心,以60公里最优供氢距离考虑,能够保证基本覆盖整个广州市。此外广州还提出,到2025年,力争全市燃料电池汽车(即氢燃料电池汽车)产业规模超百亿元。

能源对于人类发展的重要性不言而喻。回望人类历史,从柴火到煤炭,从煤炭再到油气,人类社会每次巨大的进步,都伴随着能源革命而来。也许,氢能爆发的时刻正在赶来。

参考资料:

《今天,第一个氢能IPO来了》作者:刘博

《北京诞生一个氢能独角兽,估值130亿》作者:高欢欢

评论