界面新闻记者 |

消费电子行业景气度下行,珠海冠宇(688772.SH)2022年净利润骤降90%。

3月30日晚珠海冠宇发布2022年年报,期内公司实现营业收入109.74亿元,同比增长6.14%;实现归属于上市公司股东的净利润9100.60万元,同比下滑90.38%。公司拟每10股派现0.9元。

珠海冠宇主要从事消费类电池的研发、生产及销售,拥有完善的研发、生产及销售体系,是全球消费类电池主要供应商之一,应用领域涵盖笔记本电脑、平板电脑、智能手机、智能穿戴设备、消费类无人机、电动工具等。同时,公司也逐步加快在动力类电池领域的布局。

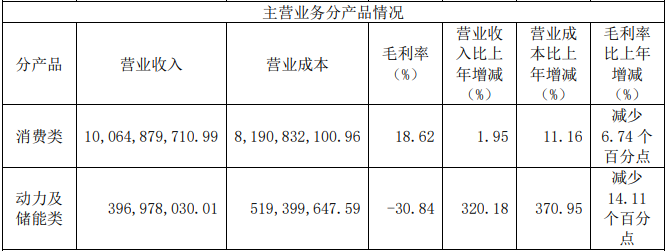

分产品来看,2022年珠海冠宇消费类电池仍是主要营收来源,约占总营收的92%;动力电池类产品占总营收比例较小,且面临亏损。

从毛利率表现来看,珠海冠宇消费类电池毛利率同比减少6.74个百分点至18.62%;动力电池类产品毛利率同比减少14.11个百分点至-30.84%。

珠海冠宇业绩大幅下滑有多方面原因。

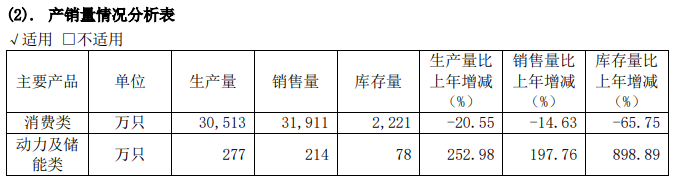

从消费端来看,受通货膨胀、经济下行等因素影响,消费电子需求端的萎缩导致公司2022年产能利用率较低。期内公司消费类电池随着市场需求减少,生产量和销售量同比下降20.55%和14.63%。

手机类产品业务方面,由于全球经济下行等影响,智能手机需求开始出现明显萎缩,同时,受通货膨胀带来的消费预算收紧影响,消费者换机周期被拉长。IDC发布的最新数据显示,2022年全球智能手机市场出货量约12.1亿台,同比下降9.1%。

2022年公司手机类产品最终实现总营业收入30.48亿元,同比增长12.42%。根据Techno Systems Research统计报告,2022年公司智能手机锂离子电池的市场占有率为7.43%,比2021年增加0.59个百分点,全球排名第五。

笔电方面,根据集邦咨询(Trend Force)的调查报告,库存调节、高通胀等因素对市场需求的冲击,导致2022年笔电市场出货量下修至约1.89亿台,同比下降23%。

2022年公司笔电类(含笔记本电脑、平板电脑)产品最终实现总营业收入65.43亿元,同比下降仅3.34%。根据Techno Systems Research统计报告,2022年公司笔记本电脑及平板电脑锂离子电池的市场占有率为31.09%,比2021年增加3.92个百分点,全球排名第二。

从成本端来看,原材料持续涨价且无法传导至下游,珠海冠宇毛利率进一步承压。

期内,以钴酸锂为代表的主要原材料价格较上年增长幅度较高,提高了珠海冠宇产品的单位生产成本,但产品销售价格的调整相较于原材料价格的上涨存在一定的滞后性,无法及时传导至下游客户。

珠海冠宇原材料主要包含正极材料、负极材料、电解液、隔膜、 电池保护板、铜箔、铝箔和铝塑膜等。2022年公司整体成本中,直接材料占74.61%。

值得一提的是,珠海冠宇的动力电池业务尚处于起步阶段,随着公司对动力类业务资源投入的持续增加,动力类业务的亏损也相应增加。公司动力及储能类业务实现总营业收入4.61亿,比上年同期增加320.18%。动力及储能类电池本年度产量和销量同比增加252.98%和197.76%。

珠海冠宇仍有产能在路上。报告期内,浙江规划年产2.5GWh的产线已经开始量产供货,浙江年产10GWh锂离子动力电池及重庆年产15GWh高性能新型锂离子电池项目正在有序推进中。

从二级市场表现来看,2021年10月珠海冠宇上市后持续冲高,于2021年11月触及64.15元/股的新高,随后公司股价震荡下行。公司最新股价已接近历史新低,较高点跌去约70%。

评论