记者 | 胡颖君

随着六家国有大行以及头部股份行年报披露完毕,主要银行理财子公司过去一年的经营情况也陆续浮出水面。

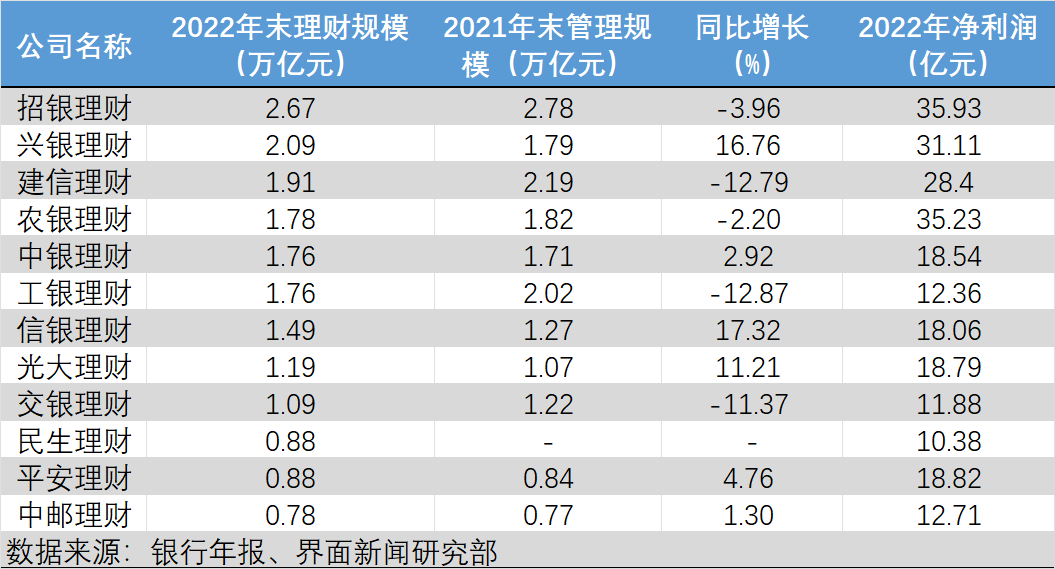

界面新闻记者梳理发现,截至目前,已有6家国有大行理财子以及6家股份行理财子披露了理财子的具体经营数据。整体而言,12家理财子公司2022年均展露出较强的盈利能力,净利润均在10亿元以上,合计净利润高达252.21亿元。

受去年股债双杀影响,银行理财遭遇两轮破净潮,尤其去年11月以来债市巨震引发理财赎回负反馈,对不少理财子形成较大冲击。市场考验之下,不同理财子公司规模却有升有降,理财规模座次排名也历经一轮大洗牌。

一、招银理财规模缩水,但净利润及规模仍稳居第一

受理财产品净值波动影响,招银理财2022年末规模罕见出现缩水,但不论是净利润还是理财规模仍稳居业内首位。财报显示,截至去年末,招银理财管理的理财产品余额2.67万亿元,较上年末的2.78万亿减少1100亿元,同比下降3.96%。报告期内实现营业收入57.86亿元,同比增长11.21%,实现净利润35.93亿元,同比增长12.18%。截至报告期末,招银理财总资产180.94亿元,净资产169.35亿元 。

2021年末,彼时仍有3家理财子身处“2万亿”规模阵营,分别是招银理财(2.78万亿元)、建信理财(2.19万亿元)以及工银理财(2.02万亿元),而一年之后,截至2022年末,除了招银理财外,建信理财、工银理财规模均跌破2万亿,理财规模分别下降至1.91万亿元、1.76万亿元,缩水幅度分别达12.79%、12.87%。而兴银理财则成为最大“黑马”,理财规模由2021年末的1.79万亿元逆势上涨至2.09万亿元,增幅高达16.76%,总规模仅次于招银理财。

国有大行理财子中,交银理财管理规模也出现两位数下滑。交行年报显示,截至报告期末,交银理财理财产品余额 10,854.38亿元,较上年末下降 11.37%。报告期内实现净利润 11.88 亿元,同比小幅增长 2.86%。报告期末,公司总资产 114.58 亿元,净资产110.99亿元。

股份行理财子中,除了兴银理财表现可圈可点外,光大理财管理规模也实现逆势增长。 截至报告期末,光大理财管理资产总规模11,852.41亿元,比上年末增加1,175.32亿元。 报告期内实现净利润18.79亿元,较上年同比增长18.47%。

与此同时,信银理财管理规模也呈现小幅增长。中信银行年报显示,截至报告期末,信银理财管理规模14,907.89 亿元, 较上年末增长2,240.66亿元。

受四季度债券市场大幅震荡影响,民生银行理财产品规模较上年末下降12.72%,净值型产品占比达到99.52%。民生银行及民生理财管理产品规模合计8,839.77亿元,截至报告期末,民生理财总资产规模66.38亿元,净资产60.38亿元。报告期内,实现净利润10.38亿元。

二、发力代销,构建多元化的销售渠道

回顾2022年,理财公司遭遇两轮市场大考,“AUM”(资产管理规模)也出现明显分化。为稳住“AUM”,除了发力投资端,加强投研管理能力外,在销售端,理财子也各显身手,积极拓宽母行渠道外的销售渠道。

界面新闻记者注意到,多家银行年报披露了理财子2022年他行代销数据。兴银理财表示,报告期内积极拓展行外渠道,通过国股行、中小银行渠道销售财富类产品突破5,000亿元,达到 5,105.12亿元,较上年末增加3,321.69 亿元,增长186.25%。

理财规模稳中有升的信银理财也在年报中披露称,截至报告期末,信银理财与27家代销合作机构开展了理财产品代理销售业务,较上年末增加 15 家。除拓展代销渠道外,还发力直销,率先推出直销 APP 对客服务,成为首家拥有直销 APP 的股份制商业银行理财子公司。

国有大行理财子方面,中银理财亦不断加强渠道拓展,截至2022年末,其已在行外20家机构、26 个渠道上线产品,行外代销总规模比上年末增长 123.84%。交银理财亦积极拓展行外代销,报告期末行外代销产品余额 4,996.13 亿元,占比 46.03%,初步建立了以母行为主体,开放、多元的全渠道体系。

中邮理财也表示,正在加快构建 “母行+自营+他行”的全渠道发展格局,零售方面建立渠道下沉式服务模式,个人客户总数超983万户,较上年末增长 19.39% ;机构方面建立战略客户服务机制,公司客户数量较上年末增加4,761家 ;三方代销业务实现零突破,全年签署代销合作协议10家。

三、多家银行高管回应理财净值波动

针对2022年理财产品净值出现波动以及由此导致理财赎回的现象,建设银行副行长纪志宏在年报中回应称,本次理财赎回是行业现象,建信理财部分产品净值回撤并出现客户赎回,我们通过多重举措确保产品流动性安全,总体风险可控,产品规模仍保持行业前列。

谈及后续应对策略,纪志宏透露,在投资端,将加强对股市债市的跟踪研判,把握大类资产轮动节奏,下先手棋、打主动仗。在产品端,进一步完善产品体系,优化产品结构,适当增加中长期理财产品的发行,提升资金端稳定性。在销售端,建立健全理财产品准入、筛选、评价体系,强化优质产品发掘和销售能力,提升客户财富管理体验。在客户端,开展定制化精准服务,以“客户需求为导 向”做好投资者陪伴。

平安理财总经理张东在平安银行2022年度业绩发布会上表示,随着今年的经济的复苏和资本市场的回暖,从近三个月理财产品的净值来看,行业已经得到了修复,多数产品净值已经创下市场调整过后的新高。

张东判断,此前回流到储蓄类存款的客户预计会逐渐回流至资本市场和理财市场。未来,平安理财将从产品结构上加大中低波动理财产品的设计,从固收的多资产多策略上,帮助客户做到波动和收益之间更好地控制。另一方面,随着权益市场的复苏,平安理财会在整个零售大财富的战略协同下,支持母行零售一起做大含权产品的发行。

光大银行董事会秘书张旭阳在该行业绩交流会上表示,2023年理财规模增长不是目的,而是能力提升的结果,将努力为投资者创造可持续的投资回报。在资产配置方面,他强调,光大对权益资产并不过分乐观,对利率债也不过分悲观,将以提升交易能力而非单纯依赖低波资产来稳定产品的业绩表现。

评论