文|新腕儿 怜舟

去年,紫燕百味鸡上市后,卤味江湖更加热闹。

又赶上最近财报季,周黑鸭、绝味、煌上煌几家卤味品牌财报数据发布后,卤味三巨头业绩巨亏。

公众对卤味行业多了些探讨。

卤味这种烹饪形式,已有千年历史了,随着时代发展,卤味食品更加丰富。

新腕儿阅读了安信证券的一篇名为《餐桌卤味:龙头优势明显,区域扩张加速》的研报。

这篇研报系统的分析了卤味的发展格局和各种打法,总结了卤味企业的发展路径。

我们希望从产品、品牌和渠道三个角度,尽可能叙述分析清楚卤味行业的运营形式和流程是什么样的?

一起往下看!

01 更加精细化

在夏商时期,卤味就出现了。

新腕曾在《卤制品如何走出同质化泥沼?》一文中写道,卤制品有鲜明的地域特征和销售时节,到现在为止,已经经历四个发展阶段了。

卤味历史发展悠久

从路边摊到品牌化,卤味行业的经营形式越发规范,整个行业走向标准化规模化输出。

具体到品类来讲,卤味分为餐桌卤味和休闲卤味。

餐桌卤味集中成立于2010年期间,例如紫燕百味鸡、廖记棒棒鸡、窑鸡王等,仅一家紫燕在2022年登陆资本市场,其他品牌一直在保守发展。

这个细节证明餐桌卤味发展滞后,落后于休闲卤味10年之久。

休闲卤味则不同,这个细分赛道呈现出明显的增长优势。

2021年,卤味行业规模是3296亿。据艾媒咨询,2022年,国内卤味市场规模或将突破3600亿。

其中,休闲卤味占比,从2010年的21.5%提升到2021年的45.6%,规模或将达到1504亿。

休闲卤味大致起步在1990年至2000年前后。

直到2010年,煌上煌、周黑鸭、绝味、久久丫相继成立

这是行业红利期,在2010年时,煌上煌、周黑鸭、绝味三家巨头前后登陆资本市场,休闲卤味进入二级资本市场投资人的眼帘。

休闲卤味类似于休闲食品快消的逻辑。

人们茶余饭后吃一块卤味,口感好、耐嚼,还有趣味性,朋友间聚会时,卤味是首选。

符合地域口味特色的休闲卤味,既培养了吃休闲卤味的习惯,也让大家上了瘾。

和“烟酒茶”逻辑相同,卤味的成瘾性,是其复购率的保证和关键。

其次是,卤味面向大众人群,因此,定价要符合大众消费水平,基本在30-60元/kg。

近两年受疫情波及,以绝味为代表的卤味品牌产品售价高了不少,消费者对卤味的消费理念发生了变化。

暂缺不谈绝味们涨价的逻辑。

从消费者反应来讲,说明公众对卤味价格敏感度很高。

据Mob Tech数据,有58%消费者都是冲动购买卤味,60%消费者会在线下渠道购买卤味。

在线下品牌门店冲动消费了卤味,还对卤味价格敏感,这说明卤味是个典型的大众性食品,适合在人们生活圈中销售,即时性消费说明卤味符合快消品逻辑。

除了即时消费,休闲卤味还分为预制、短保、鲜卤、中保、长保等形式。

例如绝味旗下的网聚资本投资了热卤品牌“盛香亭”,他们向全国加盟店配送半成品,实现复制扩张。

据窄门餐眼数据显示,截至目前,盛香亭已经开设了362家门店,覆盖14个省份,和绝味共享供应链、采购和仓配运营系统。

另一种,像是线上电商平台常见的包装零售类卤味产品,都属于“中保长保”产品。

同时,据CBN数据,2020年,天猫卤味产品消费规模在2月至3月期间,增长了86%。

王小卤等新品牌,吃到一波红利。

以王小卤为代表的“中保长保”品牌,呈现出更强的增长动力。

秉承快消逻辑,休闲卤味集中度更高,市场规模更具想象空间。

此时再看餐桌卤味,则呈现出明显不同。

2019年,餐桌卤味CR5只有4.1%。

已经上市的紫燕百味鸡,当时市占率也只有2.62%,

与此同时,绝味市占率达到了8.5%,行业CR5也达到了20.2%。

餐桌卤味的集中度相比休闲卤味,要低很多。

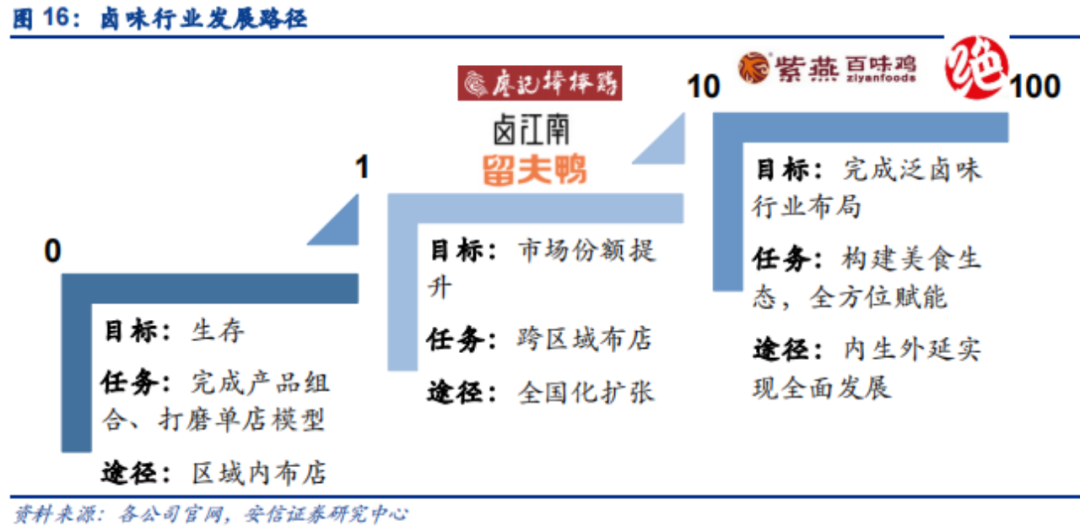

从小作坊走到资本市场,卤味市场在成长,背后是一家家公司个体的成长。

每家公司都要经历从0到1、从1到10、再从10到100,三个阶段发展。

为了更清晰的了解卤味品牌的成长阶段,他们需要做的事情和经历的阶段,我们总结下卤味行业发展路径。

在从0到1的阶段时,企业成立后,首先要保证自己能够生存下来。

这时就需要坚持打磨产品和单店模型,做到盈利后,就可以复制开店,也就是规模化发展。

每家卤味起步时,就是借助地域特色风味留住本地人,也就是种子用户。

待成长到一定阶段,就需要破圈。

这时,需要产品口味符合大众审美的同时,还要有自己的特色,门店模型也要能适宜在全国其他城市开店。

由地域走向全国,这就是1到10阶段。

从10到100,就要做泛卤味布局。也就是构建包括热卤、餐桌卤味、鲜卤、休闲卤等细分品类的产品生态,再结合品牌优势,内外发展。

例如绝味就是这个阶段,他们除了自己的鸭脖老本行,还在外投资。

能坚持到10到100的品牌,拉动整个行业进入新阶段

正是绝味们的成长,卤味行业由当年的小作坊走到如今的规范化市场。

02 不同门派,两种打法

餐桌卤味和休闲卤味呈现的具体差异,主要还是体现在消费者端和生产供给端。

休闲卤味都是年轻人在购买,他们更关心品牌、口感,对价格敏感度相对不高,多数会冲动消费。

加上休闲卤味标准化程度更高,价格低、产生周期短,休闲卤味的门店盈利空间更大。

像是餐桌卤味都是家庭群体,追求口味和性价比,对价格敏感度高。

这类客群的粘性更强,不像年轻人对卤味的定位是零食,他们追求饱腹感,销售价位不易上调,单店盈利空间相对弱一些。

餐桌卤味和休闲卤味在产品、渠道和品牌上,商业思路和打法完全不同。

休闲卤味属于冲动消费,可以将重心放在渠道触达上,在社区、学校、下沉市场和交通枢纽、旅游景点等地方安设门店,满足消费者即时性消费。

像是餐桌卤味更强调地域特色,能跑出来的品牌都有自己的大单品。

例如紫燕食品的百味鸡、夫妻肺片,留夫鸭的现卤招牌土鸭,廖记食品的棒棒鸡等。

靠大单品跑出来后,各家卤味品牌需要强化自己的产品结构,以做到全国性扩张。

相对于休闲卤味,餐桌卤味仍处于扩容期,还有一定程度的成长空间。

餐桌卤味的口感不仅具备成瘾性,而且还有礼品属性。

例如德州扒鸡、南京盐水鸭等,都是当地送礼的选择。

一般适合用于送礼的产品,也意味着产品品牌效应更强。

换个角度讲,不合规的小作坊,或者是没有成长力的品牌会很快被出清。

除了市场机遇,餐追卤味还符合年轻人的生活习惯。

时下年轻人缺乏时间和精力烹饪菜品,餐桌卤味的代餐性更能满足他们餐饮需求。

因此,在家庭消费场景之外,白领群体是餐桌卤味的扩充消费场景。

渠道方面,餐桌卤味在人群中有一定的沉淀,消费者对卤味产品认知度更高。主要在二线及低线城市发展,这类城市人口基数大,购买力强,餐桌卤味企业能更快完成现金流转化。

而休闲卤味发展比较晚,集中在高线城市,光周黑鸭在一线和新一线城市的占比就超过50%,高于餐桌卤味的占比分布。

在供给侧,餐桌卤味的区域化扩张,提高了口味性和门店标准的要求,倒逼餐桌卤味升级供应链,提升整个模型的标准化程度。

例如紫燕食品和新希望、中粮等供应商长期合作,夫妻肺片的整个烹饪流程也更具标注化。

还有生产端,由中央工厂通过冷链集中配送。

据中物联冷链统计,2021年,我国冷链规模达到4585亿,同比增长19.66%,2021年,冷藏车的保有量达到34.14万辆。

餐桌卤味发展阶段比较晚,跨区域经营要求企业在人力、产能、供应链方面都有很高的壁垒。

餐桌卤味目前还是小作坊形式,如果想要扩张门店就需要规模化采购,前提是更强的原材料控制能力和议价能力,还有产能和供应链的品控和输出,这项要求会过滤掉大量品牌。

而龙头企业就有更强的议价优势了。

例如2015年,绝味的鸭副采购价地域周黑鸭,餐朱原材料和休闲卤味属性相近。

除此之外,龙头企业的供应链建设比价完善,配送周期更短,门店食材更加新鲜,企业开店的边际成本比较低,规模效应下,这构成了龙头企业的竞争壁垒。

前端门店的设立和品牌力,保证企业能从红海中跑出来。

高水平的商业模型下,少有品牌能真正冲出来。

从收入来讲,2019年,餐桌卤味的CR5只有4.1%,紫燕食品占比是2.62%,相对于绝味的8.5%,相差很大,直观证明行业的分散性。

03 “加盟”体质

餐桌卤味很适合做加盟。

首先从标准化程度来讲,餐桌卤味相对于休闲卤味,标准化程度更低。但相对于正新鸡排、蜜雪冰城这类万店品牌,标准化程度更高。

具体来讲,休闲卤味门店内,只需要店员称重后,即可销售,产品由厂家直接提供。

但餐桌卤味需要店员切割、拌菜、浇汤等环节,产品和调料由厂家提供,标准化程度高,但涉及到人工部分,总部不能直接监管,加盟商可以在店内直接负责品控环节。

这点和正新鸡排很像,都需要在店内解冻、油炸、烧烤等,蜜雪冰城也一样,需要调配、包装等,标准化程度相对低些。

另外,再从区域拓展来讲,加盟商能更快实现区域扩张。

我们在上述提到一个观点,餐桌卤味具备很强的区域性,在必须全国扩张的战略前提下,直营门店如果单靠自行选址、装修、生产、冷链物流配送、运营门店、管理店员销售情况,难度很高,也不可能所有细节都亲力亲为。

但如果引入加盟,品牌方只需要找到合适的加盟商,亲自培养人员,再提供产品,品牌方则可以节省大量精力,用更少的资金做更快速扩张。

这种轻资产模式,帮助品牌方节省开支,弥补期间损失的毛利。

从开店速度来讲,餐桌卤味在具备很强的供应链、品牌和管理能力的情况下,加盟模式能更快拉动扩店速度。

以绝味、周黑鸭、紫燕三家品牌为例。

周黑鸭在2019年前,以直营为主,门店扩张速度缓慢,直到2019年之后才开放特许加盟店。

而绝味是在2005年成立,2007年时确定了连锁加盟模式,2015年门店数过5000家。

据窄门餐眼数据,目前为止,绝味门店数已经达到13575家了。

紫燕成立于1989年,但直到2014年才决定开放加盟,2021年门店数突破4000家。

据窄门餐眼数据,他们目前门店数达到6215家。

即便成立时间最高,门店数量也仅是绝味的一半。

这组数据对比可以证明,直营模式的商业想象空间有限,加盟模式能增强商业模型的张力,加强资本想象空间。

直营模式的管理也很繁重,随着层级增加,每层中都会出现耗损,长期以往,企业经营难度会越来越大。

加盟模式更加便捷高校,轻资产撬动杠杆,便可稳定发展输出。

卤味已经不是个新鲜事了。

消费者的消费思路的观念在发生着变化。

只要在变化,就永远都商业机会。

消费者对卤味认知变得更加新颖、成熟。

无论门店扩张数量、速度多么精良,加盟、直营模式有多大的想象空间。承载这艘商业巨轮的,仍然是产品力。

足够强的产品力,才会让消费者记住,才会得到市场的机会。

从没有例外。

评论