文|迈点

一、市场动态总结

1.月度总况:商旅出行回暖带动中高端酒店超疫前水平

随着商旅出行的回暖以及整体经济和消费的持续复苏,酒旅市场数据全线攀升,出于消费场景修复叠加节假日效应,文旅消费强势正增长。中信建投证券数据显示,全国1-2月入住率55.5%(同比19年-2.33pct,12月为-17.01pct),房价同比5.6%(12月为-10.36%),综合RevPAR恢复至2019年的102.8%(12月为65.53%),已超过2019年同期。连锁快捷酒店、民宿等预订数据较为乐观,高星级酒店率先复苏,中高端酒店在市场恢复和创新中不断寻求发展。

商务出行拉动酒店业务,商务型酒店预订量“狂飙”。数据显示,商务酒店在3月保持良好发展态势,客房数量超过150间的商务酒店中,入住率超过80%,商务出行需求的集中释放拉动酒店业务商旅渠道酒店预订量大增130%。

乡村民宿再受市场关注,尽快落地评级标准成“众望所归”。3月,市场全面复苏,民宿行业回暖,业内积极“抄底”扩张,多地民宿转让价上涨流动性提高,数据显示,莫干山“洋家乐”春节期间接待游客同比去年增长了60%,并超越了疫情前水平近10%;而在上海迪士尼周边,近千家民宿依托当地客流,今年以来入住率也超过了疫情前水平。此外,随着乡村“民宿”开始走红乡村旅游市场,进一步引导这一消费趋势、让“去农村度假”成为消费新潮流,是提升内需、扩大消费的重要举措。两会上,全国人大代表汤亮、吴国平均在进一步健全乡村民宿市场发展,促进乡村民宿的良性循环方向上提出建设性意见。

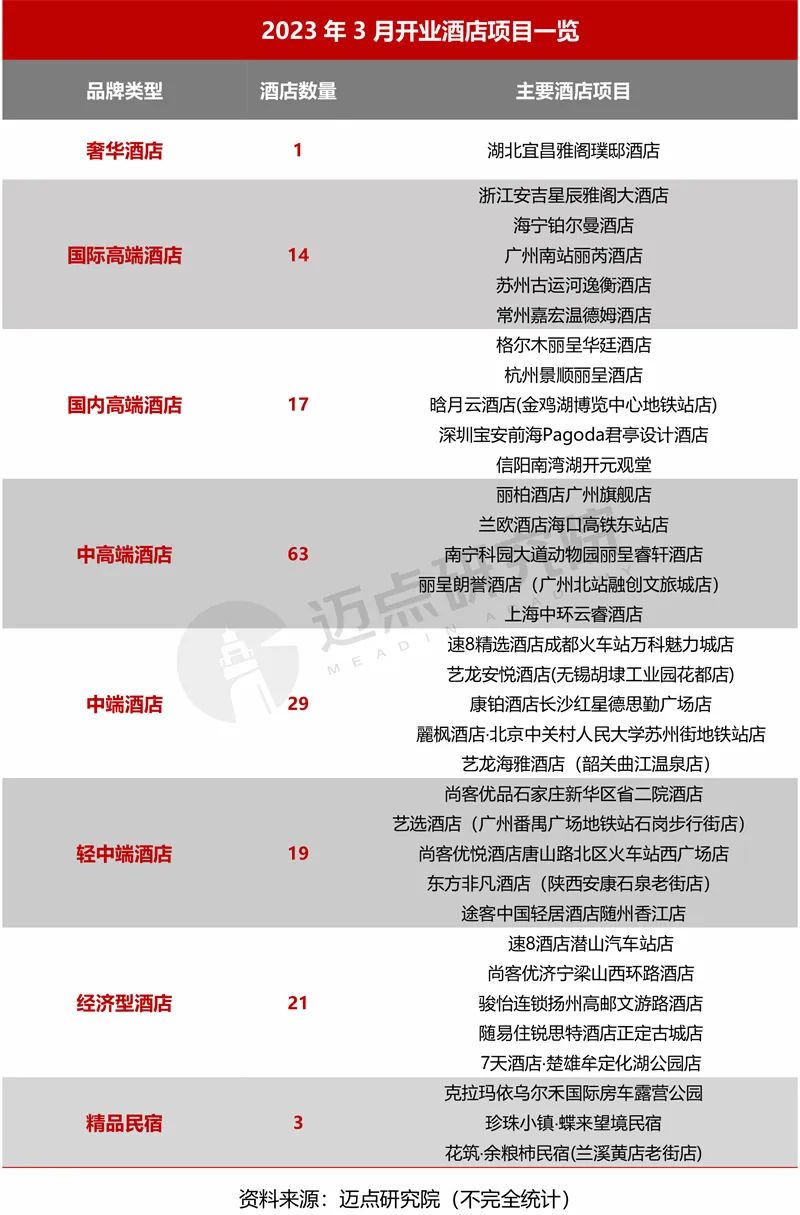

2.品牌开业签约:3月新开业酒店屡创新高,环比增长21.9%

品牌酒店开业:据迈点不完全统计,2023年3月新开业167家酒店,类型横跨全品类。酒店类型占比上,中高端酒店最多,63家;其次是中端酒店,29家;经济型酒店以21家的数量排名第三;然后是国内高端酒店17家、轻中端酒店19家、国际高端酒店14家、精品民宿3家和奢华酒店1家。

酒店品牌签约:据不完全统计,2023年3月中国酒店市场新签约项目115家。7天酒店、爱电竞签约12个项目,旅悦集团拿下21个项目,实力可嘉。品牌类型上,中端酒店签约30家,轻中端酒店签约22家,精品民宿签约19家,中高端酒店签约22家,其次是经济型酒店签约12家、国际高端酒店签约6家、国内高端酒店签约4家。

酒店人事任命:据迈点不完全统计,2023年3月共有29位高管履新,其中涉及瑰丽酒店集团、凯宾斯基酒店、万达文华酒店、万达嘉华酒店等数十个奢华、高端酒店。市场全面回暖以后,酒店各职务人才的变动和优化,将助于提升酒店品质、提高协作效能。

3.品牌拓展更新:品牌加速升级,集团探索新型合作,组织架构加快整合

品牌推新升级:第一,「丽怡2.0」品牌旗舰首店于武汉全新亮相,丽怡酒店本次2.0产品内涵丰富,既有对品牌理念的升级和对酒店产品的细节化调整,还有对中端存量市场的区域布局,符合内深外延的产品迭代规律,即向内、向外同步升级,以撬动更大的商业空间。

酒店战略合作:第一,广东碧桂园职业学院与佛山希尔顿酒店合作签约,希望校企双方在人才培养加强产教深度融合,实现双方资源对接,合作共赢;第二,洲际酒店集团与香港理工大学酒店及旅游业管理学院达成战略合作,共同为快速发展的中国酒店业培养更多高素质优秀人才;第三,雅辰酒店集团与携程集团签署框架合作协议,此次合作将在酒店预订、市场营销等方面开展广泛合作;第四,擎朗智能与温德姆酒店集团达成战略合作,作为商用服务机器人的代表,擎朗智能将深耕创新与赋能,进一步加快酒店行业数字化转型的脚步。第五,雅高集团与抖音达成战略合作,双方将整合资源,雅高在进一步丰富抖音生活服务矩阵的同时,利用短视频、直播等直观生动的传播优势,携手为中国市场新一代数字消费者提供创新的酒店产品浏览、购买体验以及生活方式新玩法。

市场拓展方面:第一,格兰云天国际酒店首次进驻武汉,这是格兰云天酒店集团与武汉高科集团的首个合作项目,也是集团继黄梅格兰云天大酒店(黄冈)、格兰云天·阅酒店(黄石店)落地湖北的第三个酒店项目,亦是集团迈进长江经济带核心城市的战略性重点项目;第二,Nobu Hotels宣布在西班牙开设第六家酒店,这也是Nobu Hotels和MHRE之间在宣布Nobu Hotel Madrid和Nobu Hotel San Sebastián的开设后的第三个项目;第三,酒店品牌 SELINA 与 NUVEI 推进国际扩张,Selina 是一个快速发展的体验式酒店品牌,主要面向远程工作者和数字游民。

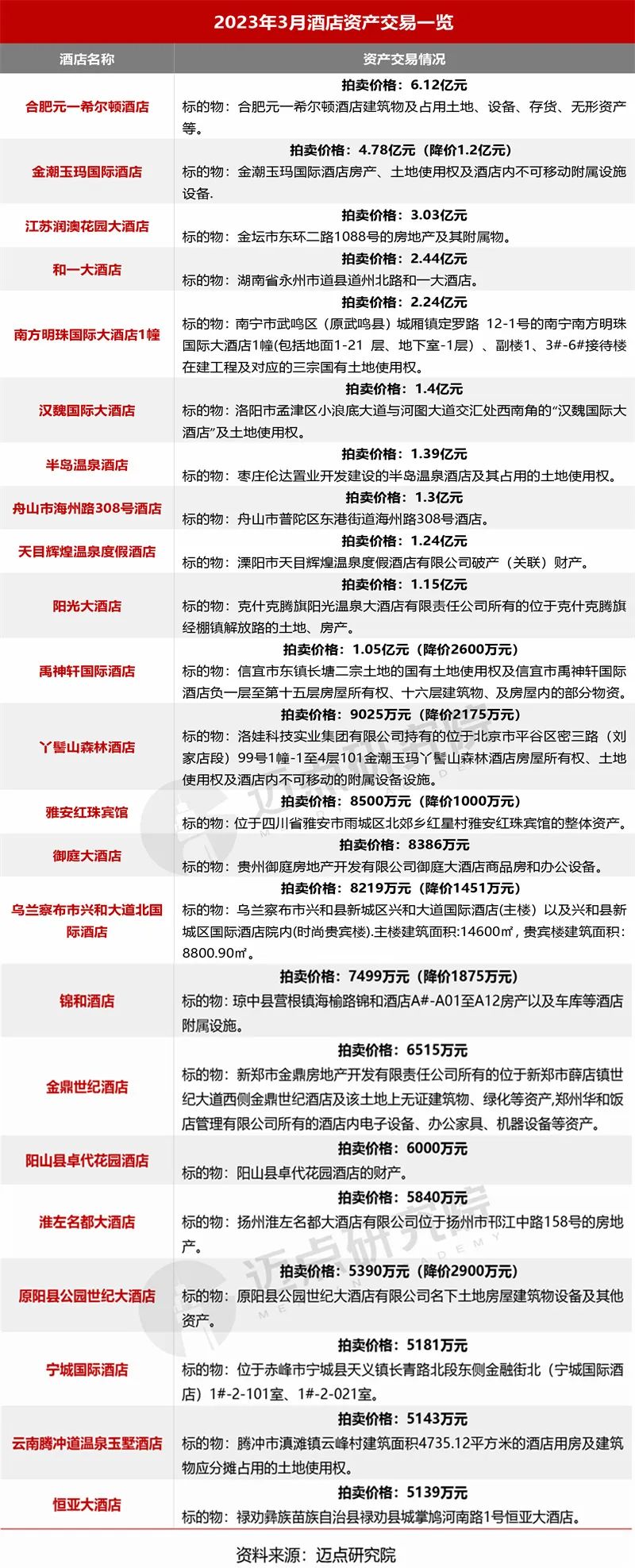

4. 酒店资产交易:3月拍卖不止,酒店集团调整组织架构维持持续盈利能力

3月刚结束,五一的出行热情持续弥漫,多家数据平台均通报喜讯,热门景区周边酒店早早满房、炒至“天价”,市场一朝回到2019年,甚至远超2019年4-5倍,行业复苏给酒店带来的巨大利好让酒店业务全面步入正规。但是三年承压,集团资金压力仍然存在,为缓解资金困境,各大集团也在努力优化业务板块,剔除业务拖累以维持酒店持续盈利能力。据迈点不完全统计,2023年3月,共有51家酒店拍卖,其中拍卖价格在亿元以上酒店11家,拍卖价格在5000万元-1亿元的酒店12家,拍卖价格5000万元以下酒店28家。截至发稿,共有3家酒店成交。酒店资产的大量出售,本质上是资金链的断层,酒店隶属重资产配置,经营也需要长期、漫长的收益过程,低收益的酒店资产无法长期弥补酒店投资的财务成本,致使资不抵债进行拍卖缓解资金压力。

5. 企业营收情况:全球市场全面回暖,国内营收相对超预期

3月以来国内外酒店集团陆续披露2022年Q4及全年财务数据,国际酒店集团率先全线复苏,7家国际酒店集团营收总值和均值分别为468.12亿美元和66.87亿美元。洲际酒店集团2022年营收38.92亿美元,同比上涨33.88%,RevPAR恢复至2019年同期水平甚至略有提升,基于对市场前景的乐观考量,洲际酒店集团今年将以多元化品牌持续加码布局大中华区,计划2023年在大中华区至少新开业61家酒店;凯悦酒店集团相较2021年扭亏为盈,并计划于2023年在中国开设8家奢华和生活方式酒店;温德姆酒店集团四季度增长强劲,全年表现超预期,净利润同比增长45.49%,全球RevPAR较2021年同比增长20%,较2019年增长7%。

相较于国际酒店集团的强势复苏,国内酒店集团受2022年全年大环境影响,数据稍有逊色,但表现仍超预期。截至发稿,迈点研究院收录13家国内酒店集团2022年财务数据,13家中国酒店集团营收总值和净利润总值分别为1469.9亿元和-7.44亿元。金陵饭店2022年年度报告显示,报告期内,酒店服务实现主营业务收入 39,845.57 万元,受大环境影响,南京金陵饭店及新金陵饭店客房出租率下降,导致收入下降,但协同业务苏糖公司在酒饮方面的持续经销致使公司收入较上年同期增长所致。

二、本月百强榜单

以下是迈点研究院独家发布的“2023年3月酒店品牌影响力100强榜单”。 本月, 维也纳酒店、洲际酒店、锦江酒店、如家酒店、万豪酒店、希尔顿酒店、亚朵酒店、喜来登酒店、全季酒店、希尔顿欢朋酒店进入榜单前十。本月100强榜单中,共有40个品牌排名环比上升,46个品牌排名环比下降,4个品牌排名没有发生变化。本月共有10个酒店品牌新晋百强榜单,分别为:凯宾斯基酒店、携程度假农庄、万达瑞华酒店、途客中国酒店、荟语酒店、恒大酒店、格林东方酒店、尼依格罗酒店、格盟酒店、长隆酒店。

三、品牌细分榜单

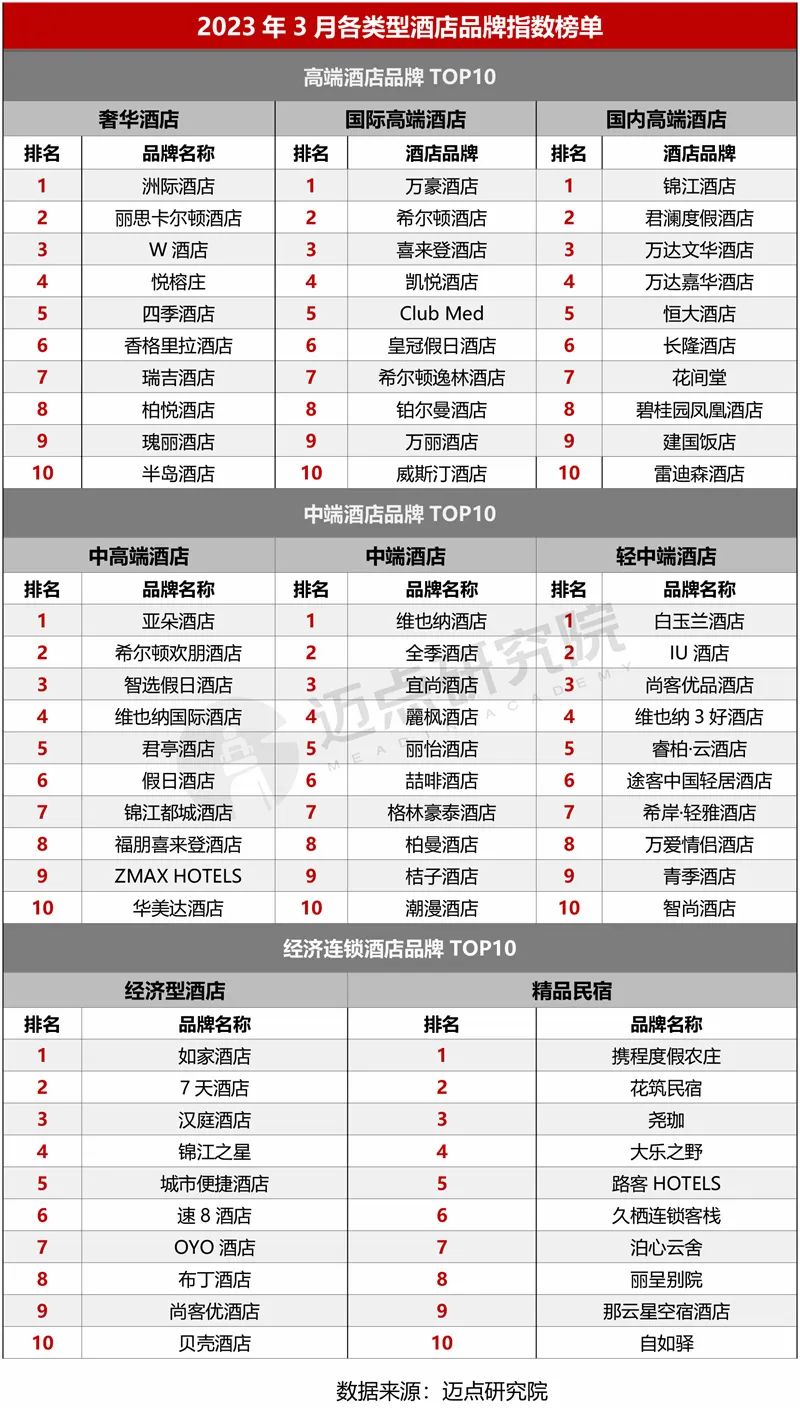

1. 酒店品牌类型分布

1)酒店类型分布与品牌指数

2023年3月类型榜单中,中端酒店品牌类型数量最多,有424个;奢华酒店品牌类型数量最少,有74个。从品牌指数来看,国际高端酒店最高,品牌指数均值为226.75;精品民宿最低,品牌指数均值为146.32 。

迈点研究院数据显示,中端酒店及中高端酒店复苏较快。随着大环境的好转,出行需求空前高涨,社会生活稳步有序发展,商旅需求复苏好于休闲需求恢复,延后的商旅需求集中释放带动中高端酒店超越疫前水平。

2)酒店类型细分榜单

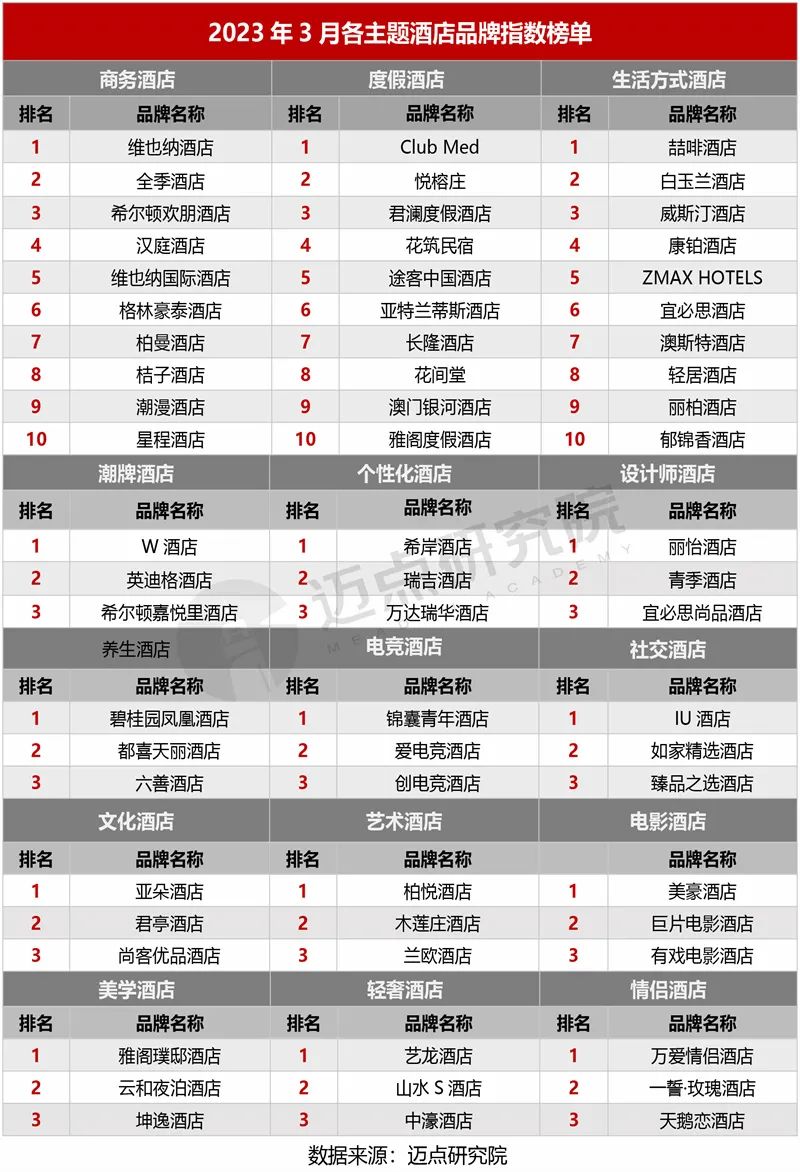

2. 酒店品牌主题分布

1)酒店主题分布与品牌指数

据迈点研究院数据显示,2023年3月酒店主题数量分布中,商务酒店占比最多,多达146个;潮牌酒店占比最少,仅有13个。品牌指数均值来看,潮牌酒店、商务酒店、个性化酒店位列前三;电竞酒店品牌指数均值最低,为148.53 ,其品牌处于市场培育期,相对小众。从品牌指数的环比变化来看,艺术酒店、商务酒店、生活方式酒店增幅较为明显,主要得益于市场大环境的好转,商旅需求急剧攀升,酒店行业中占据重要一极的商务酒店快速恢复,因此在回暖的3月,无论是品牌数量还是品牌指数均值,商务酒店的数据表现较为可观。3月美学酒店发展“初现端倪”,随着酒店品牌的迅速发展及国内酒旅市场的稳步成熟,同质化产品逐渐失去受众,个性化消费趋势逐渐显现,产品的优化及更新迭代成为必要举措,美学酒店因此成为品牌升级的着力点,审美升级在消费升级中占据着重要利好,这使得诸多品牌在空间美学上倾注全力以快速构建让人耳目一新的品牌风格。

2)酒店主题细分榜单

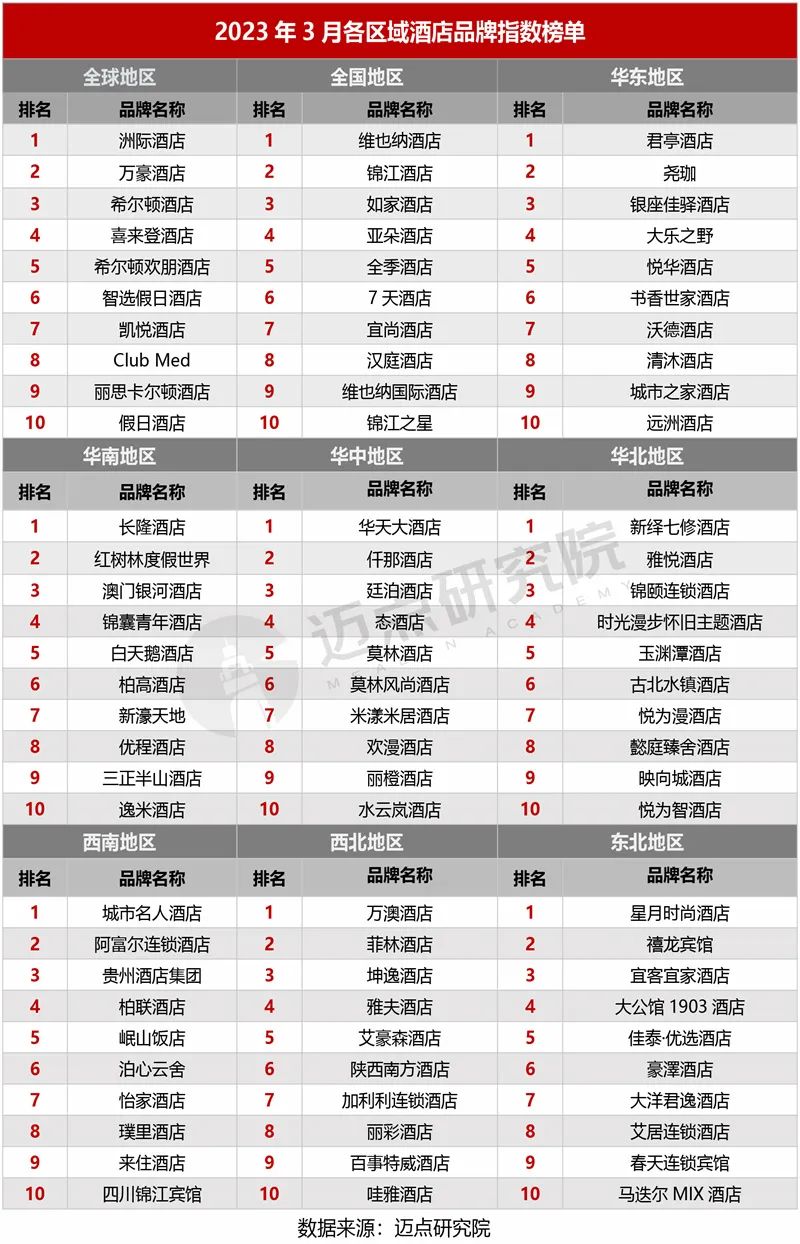

3. 酒店品牌区域分布

1)酒店区域分布与品牌指数

2023年3月区域酒店分布中,全国性品牌数量最多,有626个;其次是华东区域品牌,有401个;再次为全球性品牌,有204个。从各区域酒店品牌指数来看,全球性品牌以绝对性的优势领先,其次分别为全国、华南、东北、华东、华中、西北、西南、华北。各区域品牌指数平均值为164.53,全球性、全国性品牌高于平均值。

3月,酒店市场进一步回暖,国内外酒店迎来发展新机遇,各大酒店集团加快全球扩张,高频开业重塑酒店阵营。2023年,万豪国际集团预计以每周大约两家酒店开业的速度,于年底前在亚太区增设 100 家酒店。拓展的步伐将遍布澳大利亚、印度尼西亚、日本、泰国、新加坡、中国和印度等亚太区主要市场;都喜酒店集团宣布正式进驻日本,京都四条ASAI酒店和京都都喜天丽酒店将分别于6月和9月开业。

2)酒店区域细分榜单

四、品牌指数分析

1.品牌指数分析

3月百强榜单和整体酒店品牌指数均呈上升态势,TOP100品牌值均数为390.18,环比上升5.67%;整体酒店品牌指数均值171.30 ,环比上升1.30%,市场全面复苏,酒店行业数据呈现上扬态势,此外,从数据可知,整体品牌指数均值与TOP100呈现较大差距,且有差距拉开更大的趋势,反映出头部品牌具有较高的市场关注度和认可度。

2.品牌指数维度分析

1)媒体指数

从媒体指数均值来看,本月整体酒店品牌的媒体指数均值为8.81,环比上升35.12%,从酒店品牌媒体表现来看,锦江酒店、洲际酒店、万豪酒店、希尔顿酒店、喜来登酒店、维也纳酒店、君亭酒店、如家酒店、Club Med、假日酒店位列前十,环比提升最快的前十酒店分别为嘉途酒店、枫渡酒店、格兰云天国际酒店、银都酒店、傲途格精选酒店、星程酒店、木莲庄酒店、首旅南苑、日航酒店、红树林度假世界。

3月媒体重点关注锦江酒店新店签约、年度财报、业绩复苏等。第一,锦江都城酒店相继在福建晋江、湖南张家界、云南昆明、湖南长沙迎来项目签约,截止到2023年3月底,锦江都城酒店品牌开业和筹建总数已近400家酒店,遍布中国140多个城市;第二,2022年锦江酒店集团实现营收110.01亿元,可比口径下同比下滑3.44%,实现归母净利1.13亿元,可比口径下同比增长18.67%,归母净利增长主要是杭州肯德基签订的特许经营权期限延长导致期末公允价值上升驱动。第三,春节后积压的商旅需求集中释放,锦江中国区2月在北京、广州、深圳等一线城市的商旅预定量环比提升近60%,整体出租率超2019年同期11%;成都、武汉、合肥、南京等城市商旅预定量环比增长近40%,3月下旬随大型会议会展需求回暖,带动价格弹性释放和入住率缺口收窄。

2)搜索指数

从搜索指数均值来看,本月整体酒店品牌搜索指数均值为2.45,环比下降5.41%。酒店品牌潜在客群的城市分布来看,山东省、河北省、广东省等地客群搜索频次较高。据迈点研究院监测,本月酒店潜在客群关注度前十的是潮漫酒店、ZMAX HOTELS、丽怡酒店、维也纳酒店、希尔顿欢朋酒店、宜尚酒店、希尔顿酒店、亚朵酒店、锦江酒店、城市便捷酒店。搜索指数提升最快的品牌前十的为途客中国轻居酒店、途客中国酒店、蓝海御华大饭店、柏曼酒店、贵州酒店集团、凯富酒店、7天酒店、尚客优悦酒店、MUJI酒店、你好酒店。随着市场的快速回暖,商务需求急速爆发,商旅渠道酒店预订量大增130%。潮漫酒店三月百度指数整体日均值10371,年龄分布于30-39岁之间,具有明显的客群需求指向性。

3)运营指数

从运营指数均值来看,本月整体酒店运营指数均值为4.92,环比下降1.80%。本月运营指数排名前十的酒店品牌为凯悦酒店、维也纳酒店、悦榕庄、君澜度假酒店、柏悦酒店、万丽酒店、洲际酒店、Club Med、四季酒店、华美达酒店。提升最快的酒店品牌前十为华利佳合酒店、柏诗酒店、千里走单骑酒店、悦楹酒店、来住星辰酒店、漫戈塔酒店、丽呈万阁酒店、中州国际度假酒店、吾朵酒店、八方精选酒店。3月份凯悦酒店持续在微博、微信互联网平台表现活跃,集中体现在酒店全球战略布局等方面。

4)点评指数

从点评指数均值来看,本月所有酒店品牌点评指数均值为155.12,网络口碑情况与上月相比有所上升。本月点评指数排名前十的酒店品牌为亚朵酒店、锦江之星、麗枫酒店、如家酒店、维也纳酒店、城市便捷酒店、维也纳国际酒店、7天酒店、喆啡酒店、全季酒店。上升前十的酒店品牌是途客尚邻酒店、纽宾凯N+国际酒店、天美乐饭店、AOE电竞酒店、莫林锦尚酒店、常尚·北欧酒店、嘉立连锁酒店、漫步TIME民宿、尚唯爱精品酒店、艺龙电竞酒店。亚朵酒店3月依然保持上升趋势,点评指数位居榜首,好评关键词主要集中于良好的住宿体验、配套齐全、位置优越、服务态度好等。

进入3月,中国酒店迎来诸多利好,酒店复苏趋势渐趋明朗:国内酒店市场强势复苏,客房预订量和客房价格均有所上涨;同时酒店业投资也保持良好的发展势头;新店开业、签约频率加快,随之而来的五一、端午小长假的预订量整体超预期。各酒店生意火爆,市场需求似乎已经全面恢复到疫前水平,其进程似乎比人们预料的更快一些,但是大浪淘沙,酒店业持续的用工荒、随处可见且高频出现的服务质量问题在火热退却之后显露无疑,报复性消费后的常态化市场需求才能彰显真正的市场诉求。

五、榜单数据说明

“2023年3月酒店品牌影响力(MBI)100强榜单”数据来源于迈点品牌指数MBI,根据3月迈点MBI八大旅游住宿业品牌类目中的1837个品牌数据汇总统计而成。具体说明如下:

1.迈点品牌指数MBI(旅游住宿业品牌部分)说明

迈点酒店品牌指数(MBI)主要从搜索指数、点评指数、运营指数、媒体指数4个维度分析品牌在互联网和移动互联网的影响力。迈点研究院自主开发的“迈点品牌指数监测系统” Meadin Brand Index Monitoring System(MBIMS)提供的一项免费数据分析服务。

计算公式:MBI=a*SI+b*CI+c*OI+d*MI

(1)搜索指数(SI):一段时期内,品牌关键词在主流搜索引擎中正面搜索频次的加权和。

(2)点评指数(CI):一段时期内,用户对于该品牌下酒店/客栈/民宿在OTA网站的点评累计情况。

(3)运营指数(OI):一段时期内,品牌在互联网和移动互联网运营情况,如微博、微信等。

(4)媒体指数(MI):一段时期内,大众媒体和行业媒体报道中与品牌关键词相关的正面新闻数量。

2.统计时间:2023年3月1日-2023年3月31日

3.监测范围:奢华酒店、国际高端酒店、国内高端酒店、中高端酒店、中端酒店、轻中端酒店、经济型酒店、精品民宿等八大类目的1856个市场主流旅游住宿业品牌。

基于百人团队的全时监测、超千种维度的数据抓取、5轮层层精校与自我审核,迈点品牌指数MBI最终得以化繁为简,将繁杂的数据表象精炼为客观指数并加以呈现。历经11年有余的数据积淀与深耕,迈点品牌指数MBI也日益成为洞察行业品牌发展变化的风向标。

来源:迈点

原标题:2023年3月中国酒店业发展报告

评论