文|摩登消费

婴童洗护品牌戴可思终于报了两年前的“背刺之仇”。

时间倒回2021年315前夕,民间测评机构“小红花测评”指出“老爸测评”涉嫌虚假评测、误导粉丝等,后者是在全网拥有千万粉丝的产品测评博主。而“小红花测评”打假产品就包括在母婴圈一度“风很大”的戴可思。

近日,杭州中院二审认为,“小红花测评”针对戴可思旗下产品的评价存在片面对比,构成虚假信息或误导性信息。这桩公案也被正式定义为“商业诋毁”。

这并不是戴可思创始人张晓军经历过唯一的艰难时刻。自2017年成立以来,从险遭投资人撤资到2021年315事件,戴可思踩过不少坑,总算在2022年交出了销售额破10亿元的成绩单。

作为对比,国货美妆集团上美旗下红色小象是国内母婴个护头部品牌,其2021年的销售额超8亿元。

客观来说,戴可思的体量和发展速度不容忽视,但随之而来的质疑声也此起彼伏。

戴可思主打的婴儿金盏花护理面霜引发婴童过敏等不良反应的现象并非孤例,当产品主打“无添加”的卖点变成了业内的“产品标配”后,戴可思还有多少“赢面”?而其早期依靠KOC打响口碑的模式今后还能否走得通?

例如,“老爸评测”曾在视频中多次推荐戴可思产品,但实际上,市面上对于“老爸评测”的专业度也存在不同看法,总的来说是认可度因人而异。

关于产品创新和营销模式,人们似乎都在等待戴可思给出更好的解决方案。

01 可疑的产品力

化工专业出身,在留学期间为亲友代购母婴产品,这些经历让张晓军在决定投身母婴赛道时,并不令亲朋好友感到意外。

事实上,张晓军在创立戴可思之前已有过一段失败的创业经历,作为一个连续创业者,他对创立自己的一番事业是有明确野心的。

因此,在创立戴可思之初,他自掏腰包甚至借钱投入生产,做决策也更为谨慎。他请教过很多洗护和美妆行业大佬,大家都告诉他,虽然盘子看着大,但婴童市场并不好做。

从客观层面来看,国内新生儿出生率正在下滑,但这阻挡不住新生代父母对国货婴童品牌的消费欲望。毕竟,

90后、00后父母一向将“精细化育儿”和“科学育儿”奉为圭臬。

从传统母婴产品如奶粉、尿不湿到婴儿个护用品,如润肤霜、防晒霜等,年轻父母们一方面充当产品成分的“检察官”,地毯式搜索一切“擦边成分”,另一方面,他们的需求更加细致多元,同时对产品的功效和品质也有着更高要求。

此外,随着近几年国力及文化自信的提升,国内供应链的逐步完善,国产的品质进一步提升,众多国产品牌受到年轻一代的认可,新手父母也开始对国产婴童品牌释放出善意。

与此同时,张晓军发现,很多家长细致的需求在市场上找不到解决方案,这一点就成为了戴可思的切入口,并且是以“打爆款”的方式切入。

众所周知,强生婴儿爽身粉曾是畅销全球的母婴产品,但强生品牌几度深陷产品质量风波,中国消费者连带对爽身粉都开始变得警惕,戴可思则借机推出液体爽身粉,从产品形态上做出区分。

湿疹是婴童群体常见的皮肤问题,戴可思从这一痛点切入,推出金盏花护理面霜,主打无添加防腐剂,这款面霜后来也成为品牌的拳头产品。

但目前从消费者口碑和市场反馈看来,戴可思的产品和其宣传口径存在一定差距。

早在2021年9月,戴可思因为产品标识不符规定,被无锡市新吴区市场监督管理局罚款2000元并责令改正;

2022年12月份,戴可思还因为违反广告法第四条“广告不得含有虚假或者引人误解的内容,不得欺骗、误导消费者。广告主应当对广告内容的真实性负责”而被无锡市新吴区市场监督管理局罚款1万元,并责令改正。

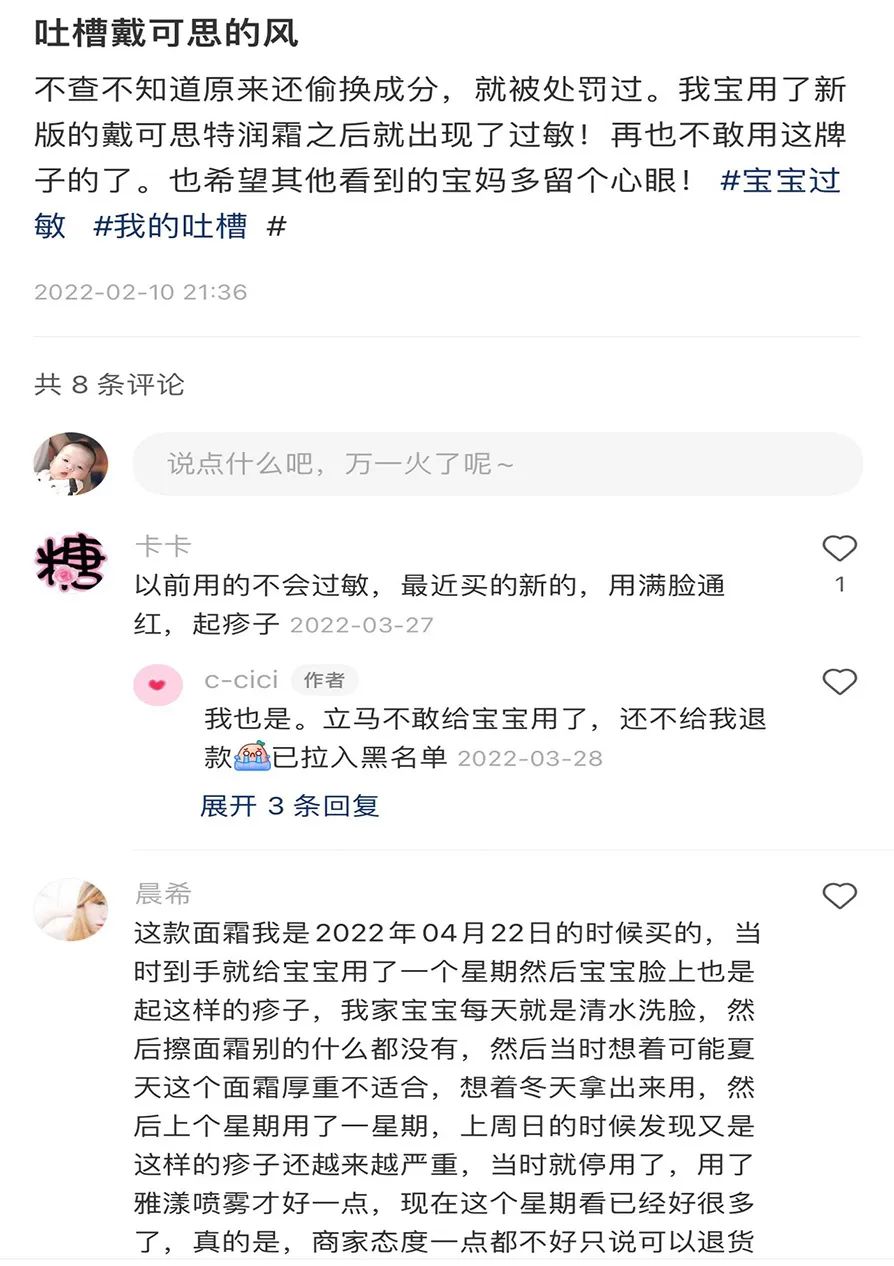

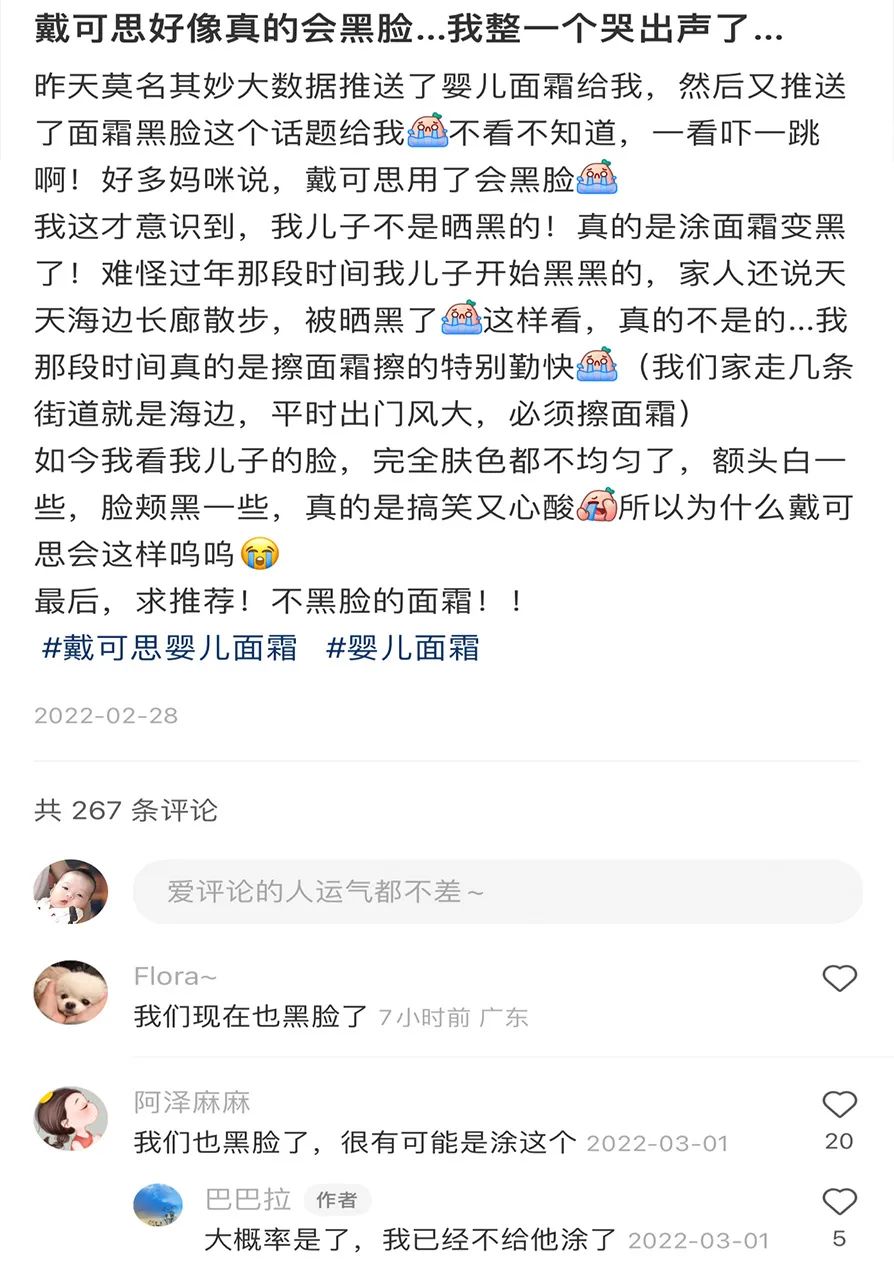

除行政处罚外,在各大社交平台,也不乏吐槽使用戴可思金盏花系列产品导致黑面甚至过敏等症状的内容。

(图 / 截图分别来自黑猫投诉和小红书)

由此可见,戴可思打出的产品标签和产品卖点,还未能在消费者端真正做到“零差评”,而这一点也和品牌的产品力、研发水平直接相关。

02 KOC撑起的销售

从事实上看,戴可思最初是凭借抖音上的“自来水”刺激电商销量,才真正体会到营销传播的价值,随后很快抓住抖音等社交平台,利用KOC推波助澜,帮品牌扩大声量。

这一步棋,也的确让戴可思在2020年前后声名大噪。随之而来的是资本递出的“橄榄枝”——2020年,戴可思先后获得5轮融资,其中不乏拉芳家化这样的产业投资者。

张晓军也坦言自己“非常幸运”——淘宝直播、抖音、快手、小红书等新兴渠道崛起,让国货品牌可以冲出传统巨头的包围圈,有机会直接和消费者面对面。

不过在创业初期,戴可思也经历过不少至暗时刻。

“在引进第一个投资人的时候,差点就把公司搞垮了。这笔钱进来不到3个月的时间,他们就想把钱拿回去,但是70%的钱已经投到了产品订货以及营销里去,后来我的银行账户都被冻结了。”张晓军在浪潮新消费的访谈中透露。

困难不仅出现在钱上,还在产品上——彼时,有不少用户反馈戴可思产品“没有打开产品的欲望”,包装简单、味道不好闻,这些特点无形将消费者做出尝试的门槛提高了,销量也就没什么起色。

可以说,从2017年成立开始,戴可思经历过相当长不被认可的时间,而转折发生在2019年。

张晓军注意到品牌天猫店不同寻常的数据增长,后来发现是抖音博主做了推荐,才给产品带来了流量。

当时人还在拉萨的张晓军火速赶回公司,全体员工变身商务,一周时间约见了200-300个KOC,粉丝量都在一到十几万。

值得注意的是,戴可思在此时的营销策略上并未选择头部主播,而是粉丝在十几万以下的腰尾部博主,并且会和大量KOC一个月保持多次合作,直到近年来才和“老爸测评”这种头部达人合作。

这种营销策略给用户带来的直接观感就是,在那段时间里,只要打开抖音,时不时就能看到戴可思的产品推荐。

据张晓军透露,从2019年到2020年上半年,戴可思在抖音投放上基本就是“每个月赚多少钱,我第二个月全部投进去”。而在抖音的投放加强,也从一定程度上拉升了戴可思的销量。

此外,对于一个年轻品牌而言,若想走得更长远,自建工厂、加强品控是必不可少的发展路线。2021年底,戴可思决定在安徽铜陵建工厂。

不过,比起其他品牌强调对供应链的掌控,张晓军将这一举措的目的总结为对效率的提升——整合原料、后端研发以及渠道等,这在本质上仍是对供应链的整合把控。

简而言之,戴可思的确靠抖音平台的营销红利完成了逆袭,虽然张晓军坚持称“戴可思的优势在于产品端而并非营销端”。

可以说,戴可思一度深谙抖音营销的玩法并踩准了时代红利,并且一旦抓住某种机遇就全力以赴。一个佐证是,当2021年抖音开始扶持店播时,戴可思又完全投入到店播中。

截至发稿前,戴可思抖音官方旗舰店账号粉丝有88.8万,开播时间从7点到24点全天轮播,其直播间在线人数也在百人左右。

图 / 戴可思抖音官方旗舰店

但是,随着抖音等平台和直播卖货的红利期消退,消费者变得愈发理性,线上流量也变得越来越贵,戴可思需要尽快寻找新的营销玩法,因为婴童洗护赛道的内卷、更激烈的行业竞争已近在眼前。

03 产品无添加,就这?

2年之内从1亿营收跑步进入10亿俱乐部,是戴可思销售能力的证明,但同时也意味着戴可思加速进入了更为拥挤的竞争地带。

在本世纪第一个10年,外资品牌无疑是婴童市场的霸主。但随着曾经市占率第一个的品牌强生多次曝出质量问题,国货婴童品牌红色小象、启初等市占率也在稳步提升。

2011年-2020年,儿童洗护市场CR10(TOP10品牌市占率)集中度从59.2%下降至30.1%。

2020年,强生品牌仍以5.8%市占率居首,但其份额已被新兴品牌大幅稀释;国货品牌红色小象和青蛙王子市占率分列第二(4.1%)、第三(3.7%);日本品牌贝亲市占率第四(3.0%);美国品牌Aveeno第五(2.7%)。

在国货品牌闯进前五的同时,还有不少国货品牌已开始筹备上市——主营业务之一为婴童护理的润本集团及宝露泰奇,都在去年提交了招股书,“婴童护理第一股”交战正酣。

同时,婴童个护行业也涌入不少新的挑战者,例如美妆集团。国产个护品牌贝泰妮推出子品牌薇诺娜宝贝,其在2022年双11登上天猫婴童护肤榜单TOP4;玻尿酸巨头也联合乐华娱乐推出润熙禾,专注儿童护肤领域......

仅以已递交招股书的润本婴童为例,2021年,润本婴童护理系列产品营收为2.17亿元,毛利率从2019年的47.93%提升至2021年的59.93%,毛利率水平和增长幅度已经超过品牌原有的驱蚊系列产品。

而相比之下,红色小象2021年营收为8.71亿元,毛利率则在68.8%左右。

从产品定价来看,戴可思在一众婴童护理品牌中位于中间水平。

「摩登消费」观察发现,在天猫旗舰店上,同为50g的面霜产品,戴可思的券后价为68元,红色小象的券后价为119元,润本的售价为29.9元,日本贝亲的折后价为53.1元。

对比来看,戴可思的产品定价尚未达到国产婴童品牌售价天花板,这也意味着其毛利率尚有提升空间。

目前虽然戴可思未对外界透露其具体的毛利率,但其仍在试图通过自建工厂来提高旗下产品的毛利率。

张晓军也曾表示,戴可思的客单价和毛利率相对较低,销售占比较高的部分是线上,所以整体履约费比相对较高。

“建工厂有一个很大的好处就是——可以在毛利率相对较低的情况下,整体利润率达到行业的平均水平。”张晓军说。

更关键的是,戴可思主打“无添加”及“温和精简”等标签,在安全水准日益提升的婴童护理圈里,早已不是什么新鲜概念,甚至逐渐成了“行业标配”。

以红色小象舒安特护霜为例,在其旗舰店产品首页,成分表中就明确注明了8项“0添加”字样。

(图 / 红色小象天猫旗舰店)

虽然产品仍有销路,但戴可思周边强敌环伺,还远没有到可以高枕无忧的阶段。

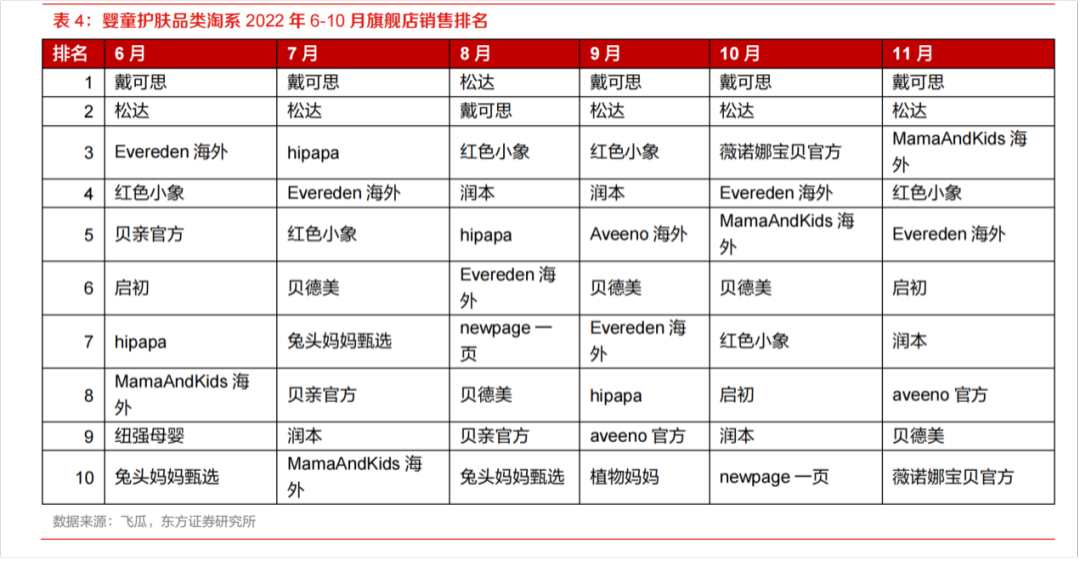

根据东方证券研究所数据,在婴童护肤品类淘系2022年6-10月旗舰店销售排名中,戴可思尚在前一二名浮动;而在抖音宝宝护肤品类TOP品牌销售榜单中,从去年7-11月,戴可思排名则普遍在三名及之后,不及海龟爸爸、润本、松达等品牌。

(图 / 东方证券研究所)

如果说在过去几年,戴可思凭借中小KOC吃到一些流量红利的话,随着婴童护理品牌全面走向细分和专业化,戴可思则需要不断从内外部加强专业背景,毕竟在这一方面戴可思与头部品牌仍有不小的差距。

纵观国际婴童大牌,无一不是具有强医学背景,比如强生、法国Mustela、美国Aveeno、日本Mama&Kids等知名儿童洗护品牌,多数都诞生于药厂或诊所,或者由皮肤科、产科、儿科等医生自创。

与此同时,本土婴童护理品牌也在迎头追赶。

新成立的功效型儿童护肤品牌New Page由育儿专家崔玉涛和科学家黄虎联合创立,主打“医研共创”模式,专注治疗宝宝敏感肌;而新入局的华熙生物和贝泰妮旗下婴童品牌同样有集团医学背景作为支撑。

相比之下,戴可思在与KOC等母婴博主合作之外,还需在引入专业人才方面补足短板,否则当营销层面的“热闹”过去后,产品最根本的专业研发能力没跟上,品牌就会在激烈的竞争中掉队。

从全品类品牌聚焦婴童洗护,到美妆巨头切入婴童赛道,不难发现,婴童洗护市场已经变得越来越卷。

张晓军曾一度担忧,当品牌做到1亿、2亿或是5亿的时候,能否保持产品竞争力、持续产生复购。但当做到10亿且出现更多竞争者时,戴可思迫切需要一套全新的“组合拳”,并在产品创新、KOC营销以及供应链效率之间取得平衡。

毕竟,众多消失在历史长河中的消费品牌已告诉我们,光靠营销取胜无法让品牌走得更远更稳当,更不是留住消费者的根本手段,做产品的人最终还是要靠产品说话。

评论