文|大摩财经

4月9日,东方材料(603110.SH)突然抛出一份跨界并购案,计划出资21.21亿元,收购TD TECH公司51%股权,后者对应估值约41.59亿元。截至2022年末,TD TECH净资产14.81亿港元,约合12.98亿元人民币,东方材料这笔收购溢价率超过220%。

为尽快达成收购,东方材料还抛出了一份定增方案,计划通过定增募集不超过20亿元资金。

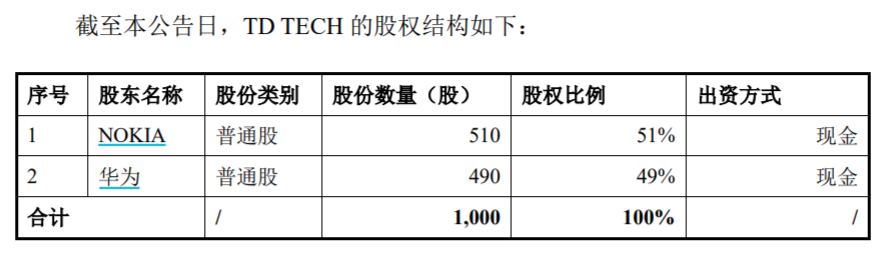

TD TECH由诺基亚与华为共同投资运营,且在手机、物联网产品等多个业务板块与华为达成了合作。

东方材料后续也计划抱上华为大腿。在73页的定增预案中,东方材料提及“华为”一词25次,并且强调本次收购完成后,预计上市公司将新增与TD TECH少数股东华为之间的关联交易。

不过东方材料这波抱大腿的操作,很快就被打脸。

4月9日晚间,华为在其官方网站发布了一份声明,以罕见的强硬口吻,表明拒绝与东方材料共同运营TD TECH公司。“我司(华为)没有任何意愿及可能与新东方新材料(东方材料)合资运营TD TECH.”

华为在声明中强调,华为与TD TECH另一个现股东诺基亚共同运营公司,是基于双方实力考虑,接盘诺基亚所持股份的公司,需要有同样的战略能力,才具备延续既有合作的基础。而且,华为表示,会根据情况发展,后续可能采取包括行使优先购买权、全部出售股份退出、终止对TD TECH及其下属企业的有关技术授权等一系列措施。

随后,东方材料再度公告,关于审议这笔定增的股东大会暂停召开。

证监会也对东方材料这笔不同寻常的收购案加以关注。4月9日晚,证监会对东方材料及董监高等发出监管工作函,就上市公司定增事项提出监管要求。

值得一提的是,中央财经大学中国企业研究中心主任刘姝威今日发文炮轰东方材料收购案,文中措辞严厉,称“(东方材料)没有能力经营主业,甚至没有能力经营企业,却妄想用收购其他业务,改头换面,操纵股价,是痴心妄想!监管机构必须严厉打击这种破坏证券市场的风气!”

东方材料收购消息传出前,资本市场已经提前异动。4月7日,东方材料股价一路走高,最终以涨停报收。但惨遭一系列“打脸”后,东方材料4月10日直接一字跌停。

业绩不行,财技来凑

东方材料前身可以追溯到1983年,最初只是一个镇办企业,经过改制和股改,于2017年10月成功登录上交所。上市后,原厂长樊家驹及妻子共持有东方材料52.13%股权,为实际控制人。

上市之后,东方材料业绩一直不温不火,营收规模在4亿元左右,利润在3000万元至5500万元左右浮动。

2020年12月,东方材料原实控人樊家驹以7.63亿元的价格,将东方材料29.9%股权转让给许广彬,并以1.55亿元对价,将东方材料6%股权转让给国赞投资。

新股东入主后,东方材料的业绩反而出现了下滑。2021年,东方材料营收3.96亿元,同比下滑4.6%,归母净利约5570万元,同比增长11.88%,但扣非后大幅下滑83.85%,仅有784万元。

2022年前三季度,东方材料营收2.84亿元,再度下滑0.43%,归母净利仅有1533万元,相比上年下滑近75%,扣非净利也再次出现大幅下滑,仅有607万元左右。

不过,由于许广彬的“副业”发达,其入主后,市场对于东方材料一直存在借壳猜想,股价也因此节节攀升。

许广彬入主消息披露前,东方材料股价在14元左右,披露后,东方材料股价在一个多月内蹿升至36.38元,涨幅接近160%。在本次收购TD TECH前,东方材料股价已经达到44.47元。

许广彬现年47岁,大学毕业后不久就创立了厦门蓝芒科技,专门从事电信增值业务。短短几年时间,蓝芒科技就展现出不错的发展前景,被世纪互联收购。许广彬也顺势加盟了世纪互联,任职副总裁,并创办了世纪互联云计算事业部。

2010年,许广彬再次创业,成立了华云数据,主要从事公有云服务。伴随数字中国建设,华云数据也乘上了时代发展的顺风车。

华云数据踩中时代节点,自然也迎来机构的青睐。目前,华云数据背后的投资方包括国金证券、海通证券等券商,还包括红豆集团、杉杉股份等知名企业。

争议交易

TD TECH于2003年在香港注册成立,虽然华为持股49%并非控股方,但实际深度参与了TD TECH的日常运营。

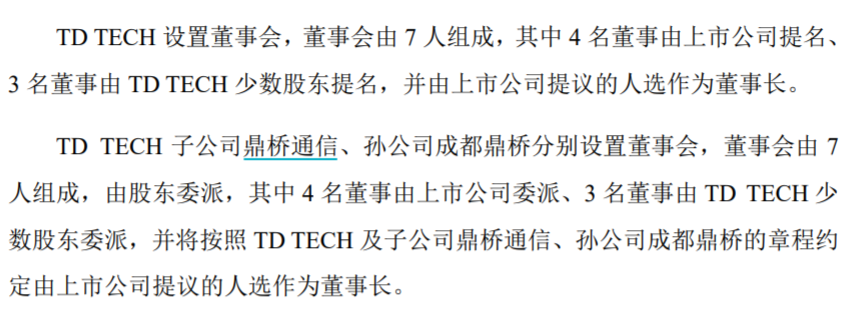

TD TECH现任7席董事中,徐直军、何海鹏、闫力大,均为华为高管。TD TECH主要业务通过全资子公司鼎桥通信开展,后者成立于2005年,法定代表人邓彪也曾是华为高管。

事实上,外界通常将鼎桥视为华为的“编外成员”。2022年,鼎桥的手机品牌曾销售与华为Mate 40、华为P50系列极为类似的手机,并取名为“TD Tech M40”、“TD Tech P50”,这些产品都被外界视为“换壳版”华为手机。

东方材料收购TD TECH控股权,不仅想蹭上华为的热度,还想在合资公司当家作主。根据计划,收购完成后TD TECH董事会仍保持七席,但其中四名董事要由东方材料提名,且董事长也由东方材料提名。或许正是这种姿态,引起了华为的激烈反击。

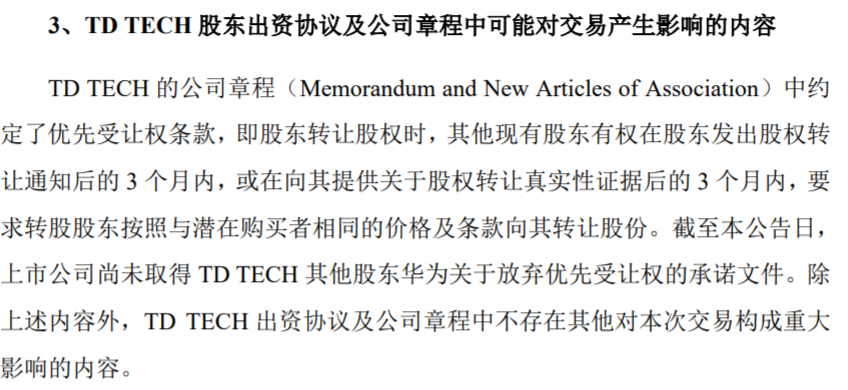

事实上,根据TD TECH 股东出资协议及公司章程相关规定,在华为强烈抵制的状况下,东方材料想要实现入主有一定难度。根据规定,TD TECH股东转让股权时,现有股东有优先购买权。华为作为持有TD TECH 49%股份的一方,在收到诺基亚股权转让通知后的三个月内,有权以同等价格优先购买。

值得关注的是,东方材料此次收购在内部也存在质疑之声。2021年5月开始担任东方材料独董的李若山在出具独立意见时表示,关于增发收购TD TECH公司事项召开的这次董事会召集、召开、表决等事项都符合规定,但出于审慎考虑,其对本次董事会审议的议案均表示弃权意见,并请东方材料管理层在董事会审议后,按照上市公司治理要求推进后续相关工作。

大手笔减持

虽然东方材料一直被视为华云数据的“壳股”,但许广彬入主两年多,市场猜测的借壳并没有半点风声。

2022年2月,交子东方投资从樊家驹手中,以3.77亿元的价格收购了东方材料5.37%股权。交子东方投资的GP是东方证券资本投资,为东方证券全资子公司。东方证券的入股,被外界看作东方材料资本运作开始的标志。

不过,东方证券入股一年后,却开始淡出东方材料。2023年2月,东方材料披露,交子东方投资计划以集中竞价、大宗交易等方式减持不超过5.37%。减持原因系基金运作需求,减持自 2023年3月6日开始,到9月2日截止。

或许借壳无望,湖州国赞在股价高涨之际也开启了减持之路。2022年,湖州国赞以29.99元至40.01元的价格,减持了1.97%所持股份,合计套现1.37亿元。相比其1.55亿元的入股成本,已经几乎“回本”。目前,湖州国赞持股4.03%,对应市值约3.26亿元。

东方材料易主之后,原实际控制人樊家驹也在大手笔减持。2023年2月,樊家驹披露了最新的减持方案,计划通过集中竞价的方式减持不超过5.99%股份,减持完成后,樊家驹及一致行动人持股将降至4.87%,已经在举牌线以下。

评论