其中,居民户短期贷款增加超过6000亿元,也是历史同期最高值,是上年同期的1.58倍,比2021年次高值多增16.3%。从一季度来看,新增居民户短期贷款也创下历史新高。

居民户中长期贷款增加超过6300亿元,仍是同期历史新高,是上年同期的1.70倍,较2021年的次高值多增1.7%。但是,由于2023年前两月居民户中长期贷款较少,一季度新增居民户中长期贷款合计仅为9442亿元,为8年同期新低(过去7年都在万亿元以上),是上年同期的88%,只有2021年的47.7% 。

由此,一季度新增居民户贷款录得1.71万亿元,为历史同期第五,较上年同期多增35.7%。

新增企业贷款创历史同期新高,表明企业信贷需求较为旺盛:3月份,无论是企(事)业单位新增人民币贷款还是企(事)业单位短期新增贷款、中长期新增贷款,都创下历史同期新高,由此推动一季度上述指标均创下历史同期新高。

具体来看,3月份,企(事)业单位新增人民币贷款2.7万元,其中,短期贷款增加1.08万亿元、中长期贷款增加2.07万亿元;一季度企(事)业单位新增人民币贷款8.99万亿元,其中,短期和中长期贷款分别增加3.17万亿元和6.68万亿元。

票据融资由2月新增3187亿元逆转为3月减少4687亿元(历史同期新低),与企业短期贷款的此消彼长,也在侧面表明企业信贷需求上升。

这也与央行问卷调查结果一致。4月3日发布的这份调查显示,一季度贷款需求指数录得78.4%,为2012年二季度以来最高值,较上一季增加了18.9个百分点,较上年同季增加6.1个百分点。

从行业来看,制造业、基础设施、批发零售、房地产的贷款需求指数均创下有调查以来最高,与上一季相比上升10.4-11.7个百分点,与上年同季相比上升3.6-8.1个百分点不等。

一季度政府债券净融资创下同期新高,财政支出前置趋势较为明显:3月份社会融资规模中政府债券净融资虽较2月有所减少但仍高达6022亿元,为历史同期第三高。此前,1、2月份的政府债券净融资分别为4140亿元和8138亿元,一季度合计为1.83万亿,较2022年历史同期次高值高出近2500亿元。

当前经济仍在恢复中,就业压力也比较大,支出前置无疑能够更快释放财政政策效力,尽早对经济形成拉动作用。

1-3月份,新增专项债已发行13568亿元,仍余2.44万亿尚未发行,若是参考去年发行进度,二季度将会把大部分额度发行完毕。

市场平均利率回落,“降息”可能性下降: 央行公布的3月份同业拆借加权平均利率与质押式回购加权平均利率均较2月份下降了22个基点,分别录得1.7%、1.85%,较上年同期分别下降37、23个基点。

早前央行高层官员多次在不同场合指出当前贷款利率处于历史最低水平,商业银行净息差也连创下历史新低,全球主要央行加息周期仍未宣告结束。

尽管如此,仍有必要继续关注利率走势。一方面,4月上旬,在季末因素消减后,7天银存间质押式回购利率仍在1.98%附近,总体上高于2022年4月-2023年1月期间的利率水平。另一方面,3月物价指数进一步下降,CPI当月同比增速降至0.7%、PPI当月同比下降2.50%,实体经济特别是工业企业面临实际利率上升。

“降准”相对于“降息”,在当下可以说是更受央行青睐的政策工具。考虑到二、三季度预计将发行2.4万亿的新增专项债、中期借贷便利(MLF)到期1.35万亿元,可能需要适时“降准”加以配合。

居民存款再创历史同期新高,存款定期化趋势或进一步加强:3月份,居民户新增人民币存款2.9万亿元,连续第三年创历史同期新高。由此,一季度居民户新增人民币存款9.9万亿元,连续5年创历史同期新高,较上年同期多增2.1万亿元。

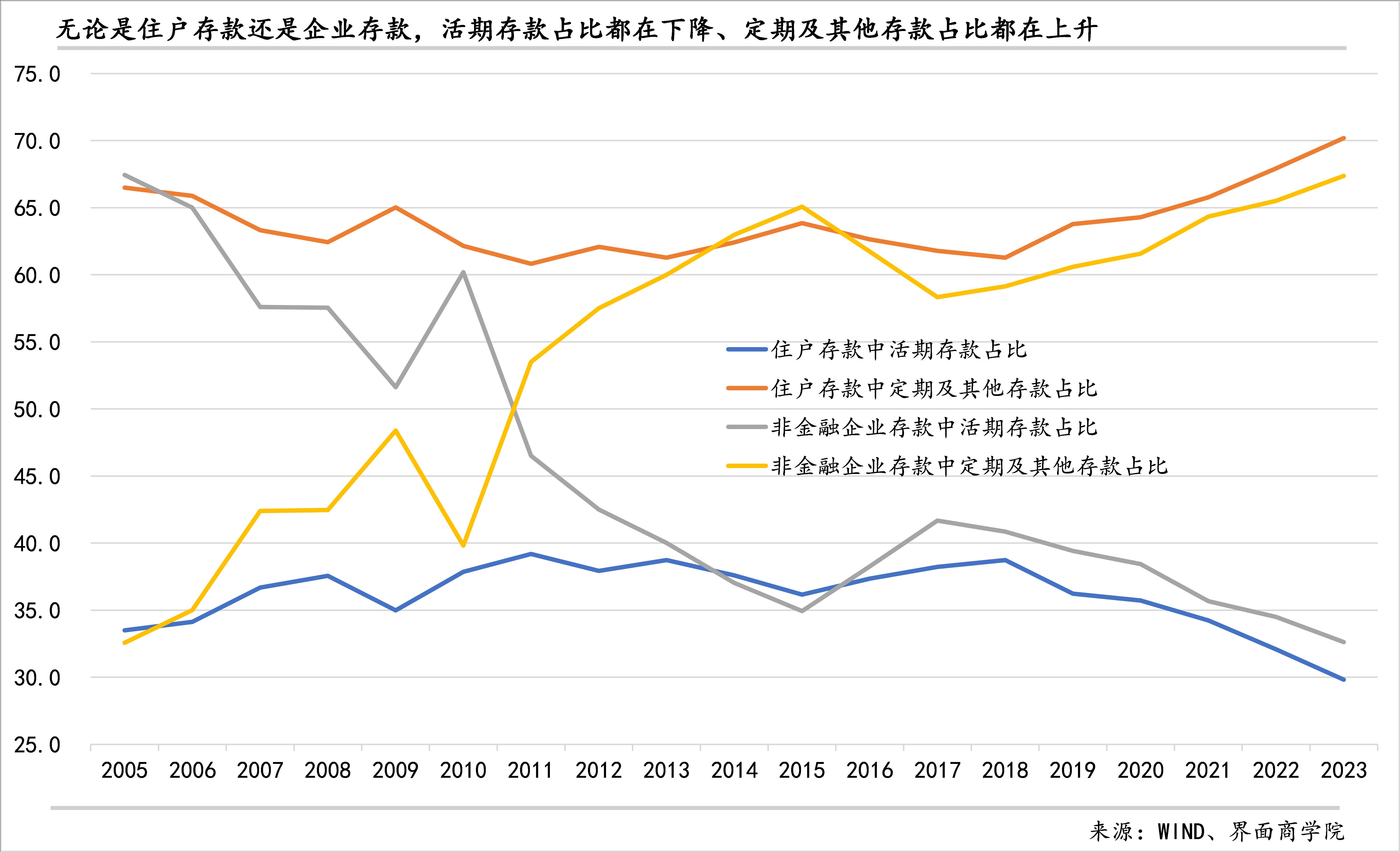

无论是住户存款还是企业存款都出现了较为明显的存款定期化趋势。央行目前已经公布的前两个月住户存款和非金融企业存款数据显示,今年前两个月住户存款中活期存款占比进一步降至29.8%、住户存款中定期及其他存款占比进一步上升至70.2%,前者再创历史新低,后者再创历史新高;非金融企业也是如此,前两个月活期存款占比降至32.6%,为历史新低;定期及其他存款占比升至67.4%,为历史新高。

这可能意味着投资意愿和消费意愿在下降。央行面向城镇储户的问卷调查也显示了这一变化,一季度更多投资占比降至18.8%,为历史同期最低,更多储蓄占比则为58%,为历史同期最高。

尽管这种情况可能会随着经济的恢复有所改善,但是,上述变化并非短期现象,从历史数据来看,可以说已经形成中长期趋势,疫情只是强化了这一现象。我们可能需要采取更加有力的措施或改革来扭转这一趋势。

评论