文丨国泰君安

数据概况:3月人民币贷款新增3.89万亿元,同比多增7600亿元,贷款余额同比+11.8%(增速环比+0.2pc);社融新增5.38万亿元,同比多增7238亿元,社融存量同比+10%(增速环比-0.5pc)。

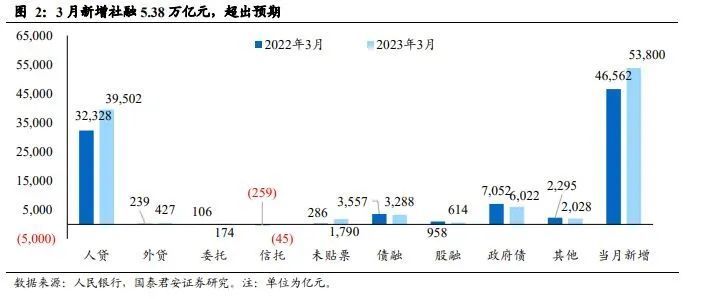

1. 3月社融和信贷超出市场预期。社融方面,3月规模达5.38万亿元,同比多增7235亿元,增量上基本全部由人民币贷款贡献。除此之外,表外融资(委托+信托+未贴票)同比也多增1784亿元,显示整体的融资需求回暖。

2. 信贷方面,3月规模达3.89万亿元,同比多增7600亿元。结构方面也呈现全面向好的特征:①对公延续此前表现,中长贷同比多增7252亿元,短贷同比多增2762亿元。而银行由于投放意愿强+压降低收益资产,使得票据资产同比少增7874亿元;②零售继续改善,短贷、中长贷同比分别多增2246亿元、2613亿元。零售信贷的恢复更依赖需求端而非供给端,不是银行主动投放就能明显上量。如果2月的零售贷款多增尚有一定基数效应的驱动,那么3月继续多增则验证了零售信贷需求回暖。

3. 3月M2增速为12.7%,环比下行0.2pc。M1增速为5.1%,环比下行0.7pc,显示货币增速处于高位,但活化水平仍有不足。从结构上看,非银金融机构存款同比多增9370亿元,显示市场投资意愿有所提升,而居民存款同比增加2051亿元,增量是2022年7月以来的低点。居民储蓄意愿边际减弱、而贷款意愿提升,因此无需过虑居民资产负债表缩表问题。

4. 展望下一阶段,我们认为:①1-3月社融和信贷数据连续超预期,一方面是供给端驱动特征明显,另一方面,从3月数据也能看出需求端呈现了一定复苏迹象。社融信贷正从总量多增逐步过渡到结构改善,宽信用质量正在提高;②居民信贷的回暖是值得关注的信号,后续有望对宽信用形成持续的支撑;③社融和信贷数据总量、结构均超预期,有望催化银行板块行情。

投资建议

当前银行板块具备显著的正向期权价值,近期出现一定幅度回调后,性价比更加凸显,继续看多。继续重点推荐“江边成外”(江苏银行、成都银行)、“苏宁”(苏州银行、宁波银行)和平安银行、招商银行。

风险提示

政策落地效果低于预期;经济复苏进度低于预期。

评论