文|蓝海经济观察 杨政

01 图书零售全面滑坡

根据国家出版发行信息公共服务平台和商报·奥示的数据,2022年图书零售市场销售数量同比下降18.50%,销售码洋同比下降9.21%,市场整体规模约923亿元。其中线下市场销售数量同比下降18.66%,销售码洋同比下降8.45%;线上市场销售数量同比下降18.35%,销售码洋同比下降9.58%。

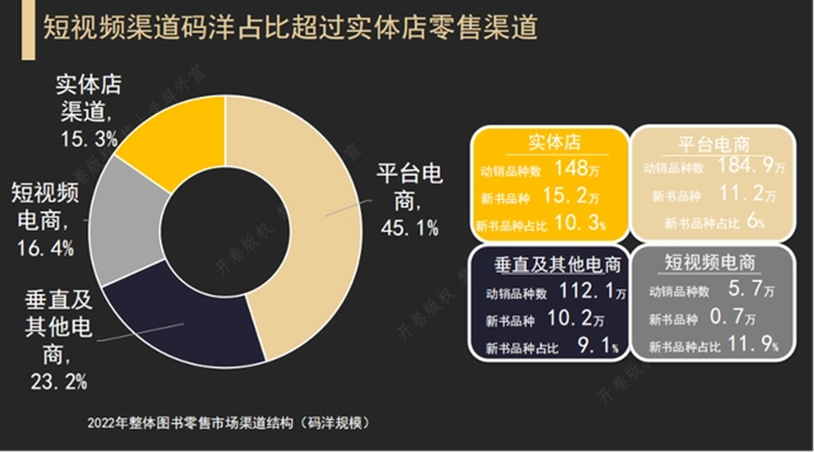

由销量数据可以看出,受到疫情严重影响的线下销量下滑较线上低。而由于短视频渠道销售量快速上升,单纯作为渠道商的平台电商的图书销售受到冲击可能更大。

02 纸质书or电子书?内容为王

根据美国出版商协会Statshot的年度报告数据,电子书收入是2021年降至19.7亿美元,降幅为5.0%。而纸质图书仍是大众出版板块的主要出版物,市场占比上升1.1个百分点至75.5%。

2022年,亚马逊宣布Kindle将于6月3日退出中国。中国出版传媒商报数据显示亚马逊渠道在出版机构电子书销售收入的占比分别为25%~50%,这一渠道的缺失目前还没有其他平台填充。除此之外,当当、京东电子书业务也正遭遇缩减情况。

掌阅科技作为电子书的上市平台,利润大幅滑坡。掌阅科技预计2022年净利润同比下降58.24%~65.21%。原因是“公司加大战略转型力度,大力发展免费阅读,显著加大营销推广力度,持续推进组织建设和技术基建,销售费用和去年同期相比大幅增长,管理费用和研发费用也有较大增长”。有声书巨头喜马拉雅也因用户增长乏力,上市困难。

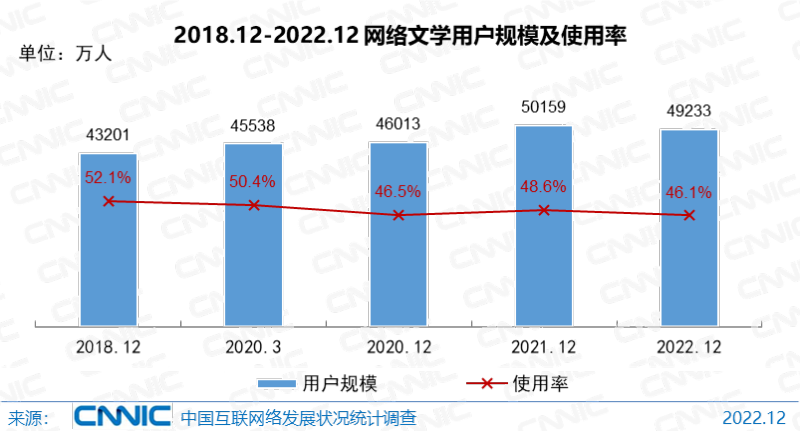

根据《中国互联网络发展状况统计报告》,网络文学的用户规模出现了萎缩,截至2022年12月,我国网络文学用户规模达4.92亿,较2021年12月减少925万,占网民整体的比重下滑到46.1%,这是近五年来的新低。

实际上,电子书始终存在变现困境。免费内容广告收入减少,推广费用增加;付费阅读场景匮乏,不少生产者选择培育IP,寻找其他方式变现。这使得电子书往往获利最多为渠道商,作为内容生产者获利有限,最终使内容生产能力匮乏,最终沦为其他场景生产内容而只转化为电子形式的工具。而纸质书因为作为一部分精品内容的首发形式,反而使得相关内容生产者获得更高的话语权。

另一方面,疫情为有质量的电子内容提供了发展的窗口,虽然电子书收入在下滑,但阅文集团的利润不降反升,因为阅文在投放减少的情况下,进行内容生产的精品策略以及反盗版见效,利润反而得到提升。

03 AI与大众读物的发展

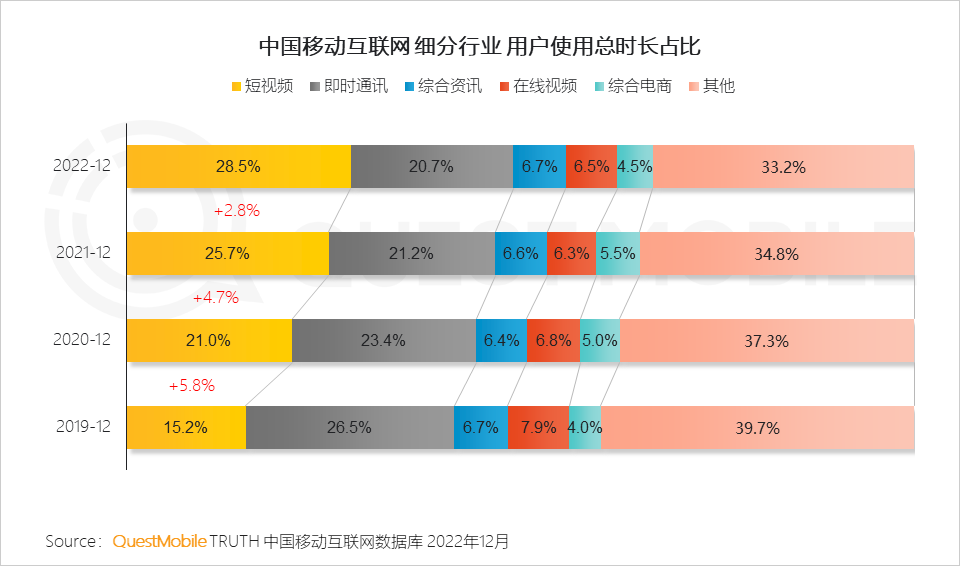

以AI推荐算法为导向的平台体现出越来越强的竞争力。根据QuestMobile 公布 2022 中国移动互联网年度大报告。以抖音、快手为首的短视频平台用户总时长占比达到28.5%,是互联网上占用用户时间最长的产品,短视频的兴起产生了长内容进行了不断的解构,长内容往往需要与用户进行多次反馈交互逐步形成。

目前,生成式AI已经可以对情景进行辅助的短篇幅创作,这一般会被认为缺乏长篇的逻辑性,缺乏长篇的质量。但从大众读物发展过程来看,一篇网文作者往往因为读者的预期,将自身的原有逻辑框架摧毁的面目全非甚至烂尾,却依然可以获得市场认可。

生成式的AI可以大量生产各种情景的短文,并不断与用户交互生成新的内容,并且可以涉及文字、制图与视频的制作,在套路很强的网文与知识结构性强的领域,AI将越来越凸显自身的价值。

图书行业的外延已经大大扩大了,电子书、有声书都是,是满足人们在不同情境下的需求,而所有这些形式只是基于内容生产之上的分发方式不同,内容还是根本。

围绕内容生产的平台,其实在疫情期间是获得了一个不错的机遇,现在面临的其实是如何抓住消费者的习惯,创造消费场景。

评论