文|能链研究院

在交通运输产业中,加能站的重要性不言而喻。

比如,加油站,保障汽车的正常运行,为燃油车的普及与发展做出了重大贡献。

产业发展,基建先行。

当下,新能源车正以席卷之势替代燃油车,与之配套的充电站迎来井喷式增长。

2022年我国充电基础设施数量达到521万台,同比增长99.1%,并且,未来仍将继续保持高速增长态势。

机构预测,至2050年,中国充电桩市场累计投资规模将达10万亿元。

新能源赛道坡长雪厚,替代燃油车的技术路径不止一条。

氢能由于具备清洁、高效、丰富的优势,各国将其列为能源安全和能源转型的重要保障,纷纷出台氢能战略和路线图,大力发展氢燃料电池车。

在政策和市场的双轮驱动下,各项技术逐步落地,氢燃料车市场化进程有望加速,加氢站迎来快速发展时机。

01、加氢站未来将快速增长

加氢站之于燃料电池车,等同于加油站之于燃油车,充电站之于新能源车。

加氢站为燃料电池汽车补充燃料提供专门场所,是燃料电池车发展应用的基石,也是氢能发展利用的关键环节。

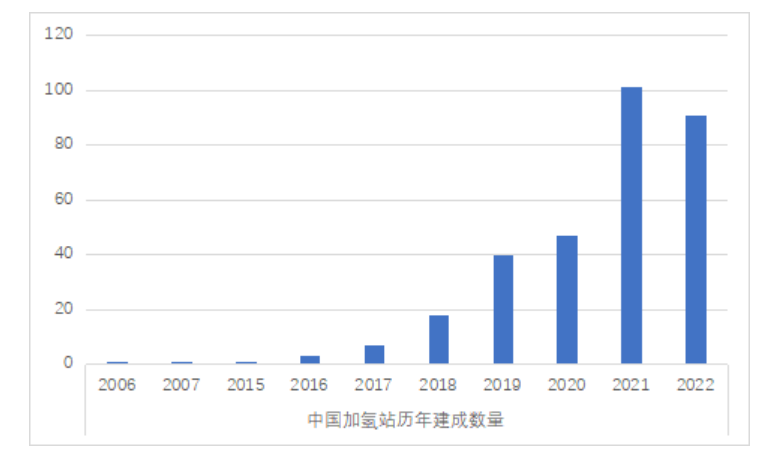

受益于国家“双碳”目标及氢燃料电池汽车示范城市群政策,自2016年以来我国加氢站建设速度明显加快。

根据香橙会氢能数据库数据,截至2022年,我国已建成加氢站共310座。

我国加氢站历年建成数量,数据来源:香橙会研究院

其中,广东省数量第一(54座),山东、江苏、浙江均超20座,宁夏、海南、湖北、贵州等地实现加氢站零的突破。

根据北京、广东、上海等15省/市规划数据,到2025年加氢站数量将达到约1021座,广东省最多,规划建成200座;各企业也纷纷提出建设加氢站的目标。这意味着到2025年全国加氢站数量预计将远超1000座。

全球来看,美国计划到2025年,建设580座加氢站,到2030年,在全美范围内有5600个加氢站。韩国计划到2022年建成310座加氢站,2040年建成1200座加氢站。欧洲,2030年应至少建设1000座,日本2030年约900座。

长江证券预测,2025年,我国加氢站数量达到950-1050座,2030年达到3800-5000座,2023-2025年复合增速45.5%-54.1%、2026-2030年26.0%-31.3%。

“十四五”期间加氢站的累计投资空间109-121亿元,“十五五”达到291-402亿元。

加氢站未来市场空间广阔。

02、加氢站的分类及核心环节

(1)气/液加氢站及核心设备

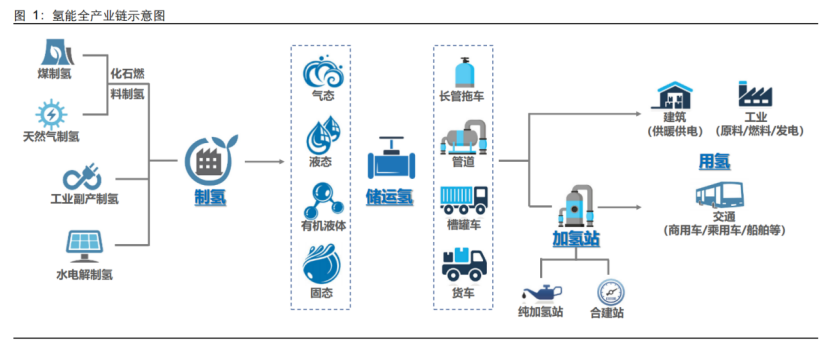

加氢站产业链上游是氢储运环节。氢以气态、液态、固态等形式通过长管拖车、管道、运槽车运送至加氢站。

下游是应用领域,通过加氢站,将氢加注到商用车/乘用车/船舶等。

根据加氢站内氢气储存的形态不同,可分为气氢(态)加氢站和液氢(态)加氢站。

目前,我国加氢站以气氢加氢站为主。通过外部供氢或站内制氢获得氢气后,经过调压干燥系统处理后转化为压力稳定的干燥气体,随后在氢气压缩机的输送下进入高压储氢罐储存,最后通过氢气加注机为燃料电池汽车加氢。

加氢站建设投入成本较大,建设一座35MPa加氢站成本在1200万元左右。可能部分投资者对这个量级有些陌生,P=F/S(压强=压力/受力面积),35MPa相当于体重350公斤的大汉倒立,而仅用一只大拇指作支撑。

那么是谁用这么大的力气将氢气灌到氢气瓶里。

答案就是压缩机。

加氢站成本中,设备占据了70%,而压缩机占据设备成本的50%,折合占据总成本比例高达35%,约420万左右。

由于存在较强的技术壁垒,长期依赖进口。

随着氢能产业的发展,核心关键设备国产化进程加速,国产品牌技术迭代及产品性价比快速提升。

过去,加氢站中进口压缩机占比约为70%以上,目前,国产品牌占有率接近50%。

国产化后成本大幅下降,进口压缩机在300-500万左右,国产压缩机售价仅为100-200万元,这对于加氢站的市场化推广有着重大意义。

液氢加氢站是通过液氢槽车将液氢运输至加氢站,与加氢站连接后进入站内的液氢储罐。液氢储罐中的氢通过气化器进行气化,气化后的氢气进入缓冲罐。随后进入压缩机内被压缩,并先后输送至高压、中压、低压储氢罐中分级储存。

液氢泵是液氢加氢站的核心设备,液氢泵相较于气氢加氢站中的压缩机,能耗降低80%~90%。

不过,目前仍为卡脖子难题,依赖进口,国内布局基本空白。

国外液氢加氢站的应用已较为成熟,已有约1/3的加氢站为液氢加氢站,而国内液氢加氢站刚刚起步,在浙江嘉兴,已经有首座液氢油电综合供能服务站投运。

从未来的发展前景来看,相较于高压储氢加氢站,液氢加氢站具有占地面积小、液氢储存量大、单位成本小的优点。能够满足大规模的加氢需求,有望成为未来主流加氢方式。

(2)外供加氢站与站内制氢加氢站

加氢站按照氢气来源可分为外供氢加氢站和站内制氢加氢站两类。

顾名思义,外供氢加氢站,主要依赖于外部供给氢气,加氢站内无制氢装置,需要通过高压长管拖车、管道、液氢槽罐车等方式将氢气输送至加氢站,承担较高的氢气输送成本。

站内制氢加氢站配备有电解水制氢、工业副产等制氢装置,将生产的氢气储存,可以节省运输成本,但配置制氢装置提高了设备成本,以及站点设计和建造的复杂程度。

现阶段,我国以外供加氢站为主,制氢加氢站占据少数。随着技术发展,行业标准法规的健全,会有更多的制氢加氢站投运。

(3)加氢单站与加氢合建站

根据建站方式的不同,加氢站可以分为加氢单站和加氢合建站。

加氢单站,站内只具备加氢功能,新选址审批难度大、时间长,投入成本高。 加氢合建站,在原有的加油站、加气站、充电站基础上新增加氢工程设施,使其具有加油/加气/充电+加氢的多种功能,该模式无需重新选址,不占用新的土地资源,审批时间缩短。

03、加氢站的发展离不开综合能源站

在当前氢能燃料电池车尚未大规模普及的情况下,合建站可以实现“以油养氢”或“以气养氢”等,过渡市场培育阶段。

2021年全年新建成的101座加氢站中,合建站占比上升至近50%,2022年比重约六成。 这种可以提供加油、充电、加气的综合一体化服务的合建站不单单是加氢站未来发展的趋势,同样也是加油站、充电站发展的重要路径。

伴随着新能源车渗透率大幅提升,一方面,用户对充电桩需求十分强烈,另一方面,传统加油站面临着油品需求下滑的境地,转型极为迫切。

打造一个能够提供综合能源服务,集合加油、充电、加氢、餐饮、购物、精洗、换油等功能于一体,帮助油站业主摆脱单一能源供应的局限性,满足当下车主的多元化消费需求。实现跨越原有业务边界的多元经营,以及商业模式的升级,一跃成为综合性能源服务港是当下所需。

与此同时,政策端也在积极鼓励建设以可再生能源为主的综合能源站。

近日,国家能源局发布《2023年能源工作指导意见》。其中提出,稳步推进有条件的工业园区、城市小区、大型公共服务区,建设以可再生能源为主的综合能源站和终端储能。积极推动氢能应用试点示范,探索氢能产业发展的多种路径和可推广的经验。

在市场与政策共同驱动下,加氢站以及综合能源站的发展有望加快步伐。

参考资料:

[1] 中国经济网,《产能过剩与不足生产线的“油改电”》

[2] 申万宏源研究,《氢能应用催生千亿储运市场看好碳纤维储罐与液氢突破》

[3] 香橙会研究院,我国加氢站历年建成数量

评论