文|Foodaily每日食品 Giselle Yin

本月初,东鹏饮料在回复投资者提问时表示,2023 年东鹏大咖将作为公司第二曲线,投入资源重点发展,这个新闻恰好契合了Foodaily研究院在今年上半年研究饮料品类发展规律时所发现的一个有意思的现象,能量饮料和咖啡两个同样具备提神功能的品类,究竟是怎样的关系?

实际上,在之前研究能量饮料和即饮咖啡品类时我们发现,不管是在世界上最大的即饮咖啡市场日本,还是在世界上最大的能量饮料市场北美,两个品类都存在用户重叠现象。

如今,在两个品类都极具增长潜力的中国市场,同样出现了玩家跨界探索的现象。

那么,两个品类用户到底存在什么共性和差异?随着用户的需求意识变化,两个品类做出了哪些新的尝试和改变?在各个市场表现有什么相同和不同的地方?两者是水火不容还是亦敌亦友?对比研究海外成熟市场,国内市场又有什么新机会?

01 日本市场:海外巨头和咖啡大佬盯上能量饮料“腹地”

在之前介绍海外能量饮料市场的文章中我们提到,日本是能量饮料的发源地,这个市场也是伴随着经济高速发展时期奋斗的打工人群体发展起来的,凭牛磺酸、维生素C、咖啡因等功效成分,为努力工作的打工人们提供了高效的体力支持。

作为世界上最大的即饮咖啡市场,打工人同样也是这一品类的重度用户,除了提神的咖啡因和香醇的风味之外,还提供了“暂停休息”和“工作陪伴”的独特情绪价值。

然而,随着初代消费者步入退休年龄,新生代消费者成长,以及以红牛、魔爪为代表的海外罐装能量饮料玩家进入日本并快速增长,日本能量饮料的玩家格局发生了一些变化;同时,即饮咖啡市场也面临着用户老龄化、需要获得新客户的挑战。

为了跟上时代的变化,日本本土的饮料巨头纷纷发力推出新品牌、新产品,通过新的价值争夺有提神、抗疲劳需求的核心客群。

抢占年轻人,高速增长的罐装能量饮料挑战传统shot瓶能量饮料

在日本,提起能量饮料,大家第一反应是以力保健、奥乐蜜等为代表的shot瓶型能量饮料。然而,近几年,以红牛、魔爪为代表的罐装能量饮料的增长有目共睹。

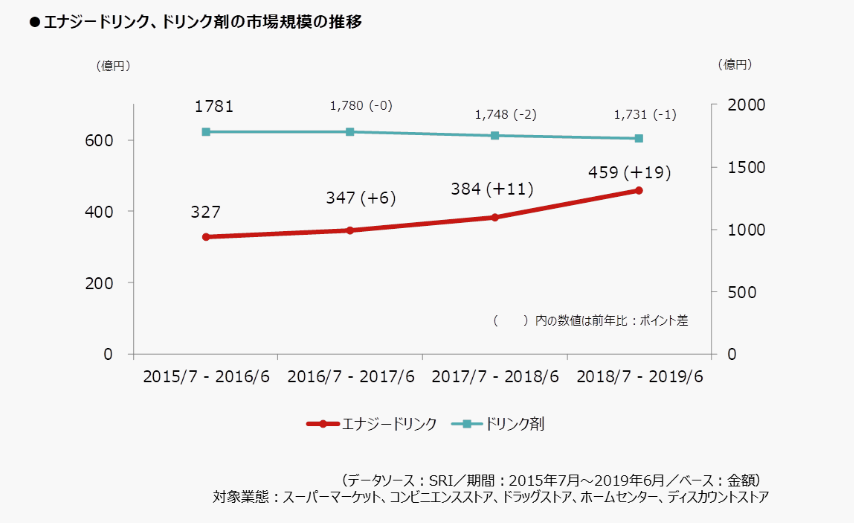

INTAGE的报告提到,能量饮料市场正在显着扩大,2019年市场规模比2016年扩大了约1.4倍,与罐装能量饮料相比,被认为是典型竞品的传统shot瓶能量饮料(ドリンク剤)市场呈小幅下滑趋势。

图片来源:INTAGE

红牛在2005年才进入日本市场,魔爪在2012年才开始由朝日饮料在日本独家销售,两者都远远晚于本土已经发展了几十年、全民普及的shot瓶能量饮料,成分上能提供的功效也和传统能量饮料类似。那么,这些海外巨头是怎么和本土成熟品类争市场的呢?

首先采取了不同的定位。以红牛为例,shot瓶能量饮料的认知是“身体感到疲劳时喝的东西”,价值是“消除疲劳”,而红牛希望提供的价值是“振奋精神,提升心情”,更偏向心理和生理双重的“充能”,目标群体也锁定在年轻人身上,由此形成了差异化。

在渠道上,罐装能量饮料几乎在100%的便利店都有售卖。由于分类为饮料,在便利店等渠道陈列时,罐装能量饮料也会和shot瓶能量饮料分布在不同区域的货架上,两者不会正面遭遇。

图片来源:力保健

实际上,从消费者调查中也能看出,两个品类既有相似之处,又有不同点。

如在饮用时间上,两者都在“早上起床时”“上班/上学途中”饮用最多,晚上想休息时饮用则较少。

不同的是,想要“今天一天好好努力”、倾向在早上出门前喝shot瓶能量饮料的更多,而想“再加把劲儿”的时候,更多人倾向于选择罐装能量饮料。

在饮用状态上,倾向于在“身体疲倦时”“接下来想加把劲儿时”“困倦时”饮用罐装能量饮料的人较多,以在工作、学习中途为自己注入能量。

而选择shot瓶能量饮料的首要原因为“身体感到疲劳时”和“精神感到疲劳时”,有更强的“对抗疲劳”的目的性。

从SCI全国消费者调查可以看出,罐装能量饮料男女各个年龄段的用户都有增长,但年轻男性用户增长尤为突出,特别是10~30代的男性,整个品类由年轻男性引领。

此外,容量更大、性价比更高、口味更丰富等特点也是罐装能量饮料受欢迎的原因。如魔爪2019年发售粉瓶PIPELINE PUNCH热带水果口味上市后迅速售罄,品牌人气暴涨,这也被认为是魔爪2019年市场份额反超红牛的导火索。

在红牛和魔爪两大品牌的强势表现下,三得利、可口可乐、大塚食品等本土品牌纷纷参战,推出了ZONe、可口可乐ENERGY、REAL GOLDX/Y、e3等品牌,这些新玩家进一步为能量饮料市场带来新的活力。

图片来源:ZONe

咖啡成能量饮料替代,咖啡巨头以“好喝的高咖啡因”新品抢占能量饮料用户

除了海外玩家,日本即饮咖啡巨头也盯上了能量饮料的用户。

如今年3月,三得利旗下咖啡品牌BOSS推出了新品CAFFEINE,宣传为“替代能量饮料的咖啡”。

三得利注意到,年轻一代在工作、学习、运动、驾车等场景下会“故意”像喝能量饮料一样喝罐装咖啡,因此推出了至今为止咖啡因含量最高的产品,每罐含200mg咖啡因,满足既能享受咖啡的味道、又能摄取大量咖啡因的需求,制造一种更适口、更易摄取的咖啡因中心产品。

同时,三得利还提出添加了糖和奶的罐装咖啡更适合在午后疲倦时饮用,和能量饮料的饮用时间做出了区分。

2022年12月,三得利还以“杀死睡意的咖啡”为概念,推出了新品“睡意杀手咖啡”「KILLER COFFEE(キラーコーヒー)」,具有史上最高咖啡因浓度,每瓶的咖啡因含量高达140mg,比三得利旗下宣称“史上最强咖啡因浓度”的能量饮料HYPER ZONe还要高。

三得利提到,当消费者想在运动、驾驶、工作、学习时提高表现时,经常会在能量饮料和咖啡之间做选择,因此“睡意杀手咖啡”兼具两种饮料的特长,是一款能像能量饮料一样唤醒你的高咖啡因咖啡。

在包装底部,甚至还有「BY ZONe」的字样,表示这是能量饮料品牌「ZONe」所属的商品。

图片来源:三得利

更早之前,可口可乐旗下咖啡品牌GEORGIA曾在2021年4月推出过“GEORGIA BOOSTER”,是一款含有维生素 B6 和精氨酸的拿铁咖啡。

可口可乐称,消费者调查显示,每两个能量饮料用户中就有一个是咖啡用户,咖啡用户中拿铁用户比例较高,因此开发了这种既能享受拿铁风味、又能补充能量的新品。

图片来源:可口可乐

尽管截止到目前,两家巨头都没有公布新品的销售表现,但可以肯定的是,他们都注意到了咖啡和能量饮料的用户群体、功能价值确实有重叠,并在尝试通过保持品类特有的风味情绪价值+提升“提神”附加功能价值的方式,跨品类获取新的用户。

02 北美市场:健康趋势下,咖啡成为能量饮料健康替代品

咖啡和能量饮料之间的“用户重叠”现象不止出现在日本市场。

三得利在CAFFEINE发售时提到,公司于2019年开始在海外销售BOSS咖啡,他们观察到,澳大利亚的能量饮料用户也在喝BOSS,美国即饮咖啡也在增长,这种趋势让三得利看到了罐装咖啡开拓海外市场的潜力。

在美国,年轻人期望提高在学习、工作、运动等活动中的表现,或应对漫长且不稳定的工作时间等状况,因此宣传可以提高表现、耐力和警觉性的能量饮料成为了他们重要的日常能量补剂来源,能量饮料市场持续增长。

然而,随着健康意识的提高,也有越来越多的消费者开始在意传统能量饮料高糖、咖啡因含量过高、甚至是人工添加化合物的健康弊端,并希望寻找更健康的替代品。

因此,热量低、能提神的咖啡成为了传统能量饮料重要的替代品之一。

英敏特发布的《2023 年美国能量饮料市场报告》中也提到,能量饮料用户喜欢各种类型的提神饮料,咖啡是其中有力的“竞争者”,在饮用场景上,能量饮料和即饮咖啡也高度重叠。

图片来源:FOODBEV

除了咖啡之外,市场上也出现了绿茶、马黛茶等其他的“替代能量饮料”,以满足想要提高个人能量水平,但又担心高糖及过高的咖啡因的人群。

针对这种健康需求,能量饮料玩家也在通过减糖、添加新成分、改善风味等方式升级传统能量饮料。

如红牛在2020年推出了无糖的Red Bull Zero;魔爪也一直在扩大其零糖和低热量版本的产品矩阵;百事在2021年推出了Mtn Dew Energy系列,除了咖啡因、维生素A和C、抗氧化剂等成分之外,还含有可提高头脑清晰度的胞磷胆碱和可增强免疫力的锌,并添加了果汁以提供更好的风味。

图片来源:百事

近几年表现强劲、快速攀升为美国第三大能量饮料品牌的Celsius,则采用了专有配方“MetaPlus”,有七种维生素、含有EGCG的绿茶提取物、姜根、瓜拉那种子提取物和咖啡因等成分,并宣称可以开启生热作用以加速身体新陈代谢,燃烧卡路里。

此外,Celsius也宣传自己不含糖、不含人工色素或香料、不含防腐剂且钠含量极低,是一种更清洁且素食友好的能量饮料。

尽管也有人质疑Celsius是不是真的足够健康,但凭借这种清洁、健康且充满活力的形象,加上丰富的风味,Celsius确实在成为近几年最炙手可热的能量饮料品牌。

图片来源:Celsius

03 中国市场:提神刚需持续扩大,能量饮料和咖啡之战将上演?

在之前介绍能量饮料的文章里我们提到了,在国内当下高强度的工作生活节奏中,白领人群对于借助“外力”提神、抗疲劳、提高工作表现的需求日渐突显。

在这种刚性需求下,咖啡成为了许多打工人的首选“续命水”。“咖啡续命”、“大脑停滞,喝杯美式”等层出不穷的打工人文案段子,都从侧面反映了打工人对于咖啡功能性的认知。

图片来源:小红书@嗷呜怪

而能量饮料在国内的主要用户仍为司机,根据头豹研究院《2022中国能量饮料行业概览》,能量饮料消费者职业占比66%为司机,白领则为21%,因此Foodaily认为,对比以打工人为主要消费群体的日本市场,随着提神充能刚需群体的扩大,国内能量饮料的白领用户还有很大的增量空间。

同时,对比日本、北美等海外成熟市场,由于国内能量饮料和咖啡市场都还处于成长阶段,产品类型和定位都相对单一,品类尚未分化,除了“司机”这个高粘性基本盘之外,在其他的场景、人群、功能成分、品牌调性、生活方式等方面的定位都还不清晰,不成熟,没有像红牛、魔爪、BOSS、力保健等品牌一样,经过长年的、高举高打的市场教育,形成产品/品类和群体/场景强关联的心智。

因此,国内玩家也在就第二增长曲线进行不同的探索。

如东鹏虽然今年才提出将大咖将作为公司第二曲线,但其实这款即饮拿铁产品在2021年就已经正式宣布推出。

去年7月,Tims中国宣布与中石化易捷咖啡签署合作协议,将探索在部分易捷咖啡门店开设小型Tims咖啡店,同时双方将共同开发联名即饮咖啡(RTD),并在全国易捷便利店内销售。此前,易捷还曾在2020年宣布与连咖啡成立合资公司,推动“易捷咖啡”规模化进军加油站消费渠道。

图片来源:Tims天好咖啡

从需求上来说,不管是国内还是海外,咖啡和能量饮料用户都存在"需求重叠”,但在中国市场,两个品类均处于高速扩容期,未来是否也会从"需求重叠”演变成“用户重叠”,还需要赛道玩家继续探索。

在和食品从业者的日常交流中,小编也曾听到这样的观点:对于很多消费者来说,不存在非哪个产品不可,即使是同一类产品,也会根据不同的场合、心情、购买的方便程度等等选择产品,具有很强的随机性。

实际上,在海外市场确实可以观察到,消费者并不会只专注于某一类饮料,在选择能量饮料和咖啡时,常常会受饮用时间、状态、风味、成分、品牌形象等等因素的影响,有很多细分场景、人群的差异化。这是随着人们生活方式变化产生的需求,也是市场长期教育的结果。

在国内,这两个品类会发展成怎样的关系,形成怎样的格局?欢迎大家在评论区讨论。

参考资料:

[1]エナジードリンク市場急成長の要因は?,知るギャラリー by INTAGE,2020.03.05;

[2]値下げも効果なし?レッドブルが「モンスターエナジー」に勝てない理由,BIT ビジネス+IT,2022.10.31;

[3]サントリー、エナジードリンク的なコーヒー「ボス カフェイン」,Impress Watch,2023.3.2

[4]“眠気を殺す(※1)”缶コーヒー「KILLER COFFEE(キラーコーヒー)」新発売!,三得利官网

[5]《US Energy Drinks Market Report 2023》,MINTEL

评论