文丨 张德礼(中泰证券宏观负责人)

2023年3月,以美元计价的中国出口同比14.8%,大幅高于Wind统计的市场预期值-5.0%和2023年1-2月的-6.8%。和中国出口强劲形成鲜明对比的是,同为出口导向型经济体的韩国、越南,它们以美元计价的出口同比,分别从今年1-2月的-12.0%、-1.9%,下降到3月的-13.6%和-13.2%。

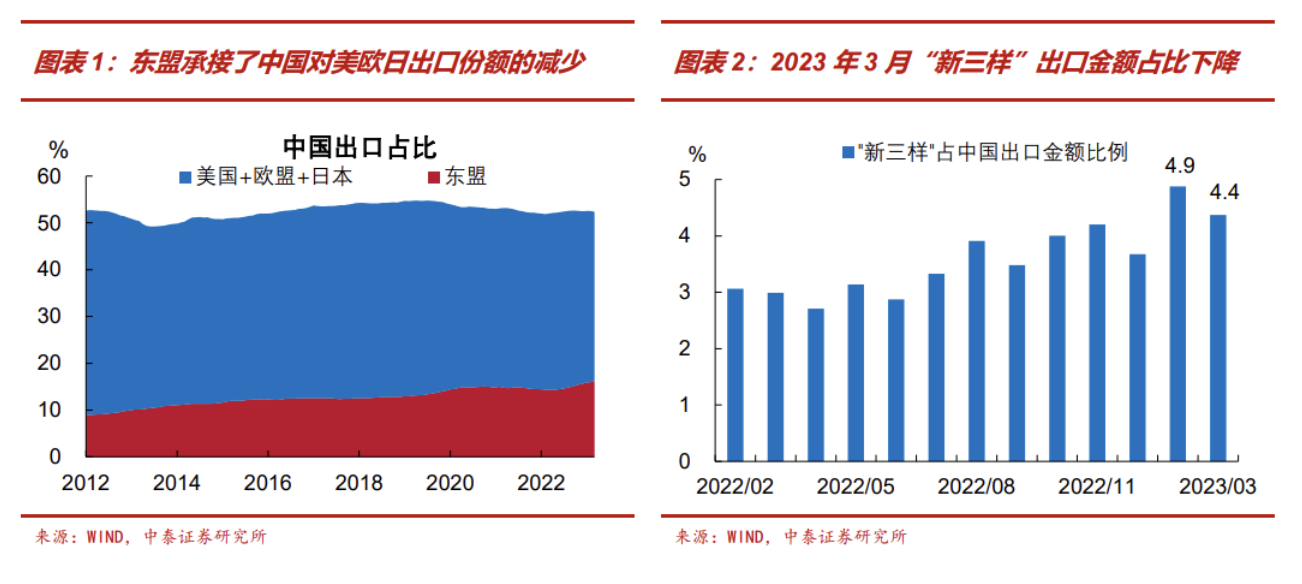

中长期因素难以完全解释3月中国出口增速如此大的异常波动。不可否认的是,近年中国出口产品结构优化升级,电动载人汽车、锂电池、太阳能电池成为中国外贸出口的“新三样”。中国出口也在积极扩大朋友圈,取得了显著成效,2012年到2022年这11年里,美国+欧盟+日本占中国出口的比例从43.8%下降到36.9%,同期东盟占中国出口的比例从8.9%提高到15.6%。对东盟贸易的扩大,填补了中国向美欧日出口份额的减少。

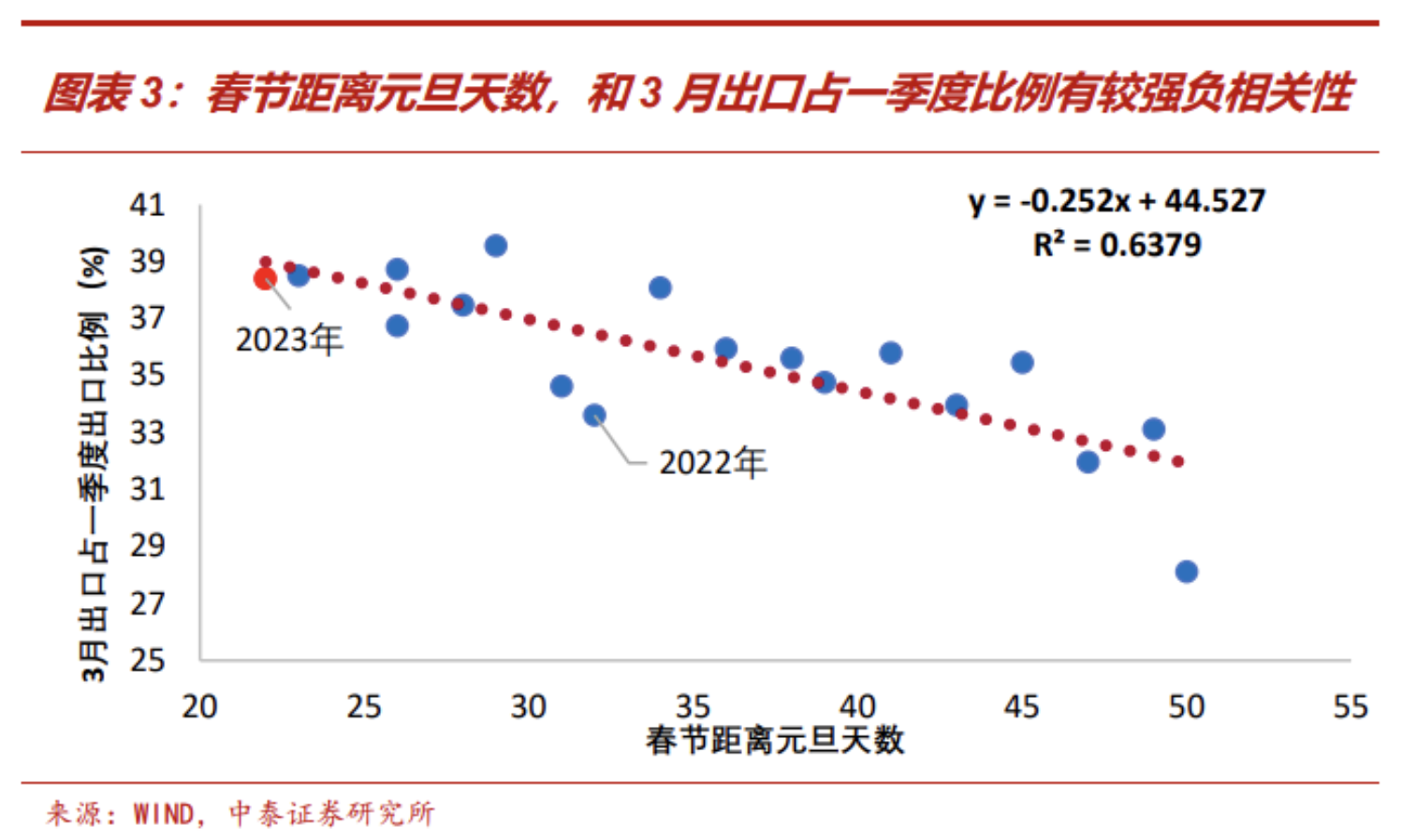

但产品技术升级和新市场开拓,都是中长期变量,对中国出口的影响,在相邻几个月里难以实现如此大的跃升。甚至和直觉不一样的是,尽管2023年3月上述“新三样”以美元计价的出口同比高达67.7%,但它们占中国出口总额的比例,从2023年1-2月的4.9%下降到了3月的4.4%。

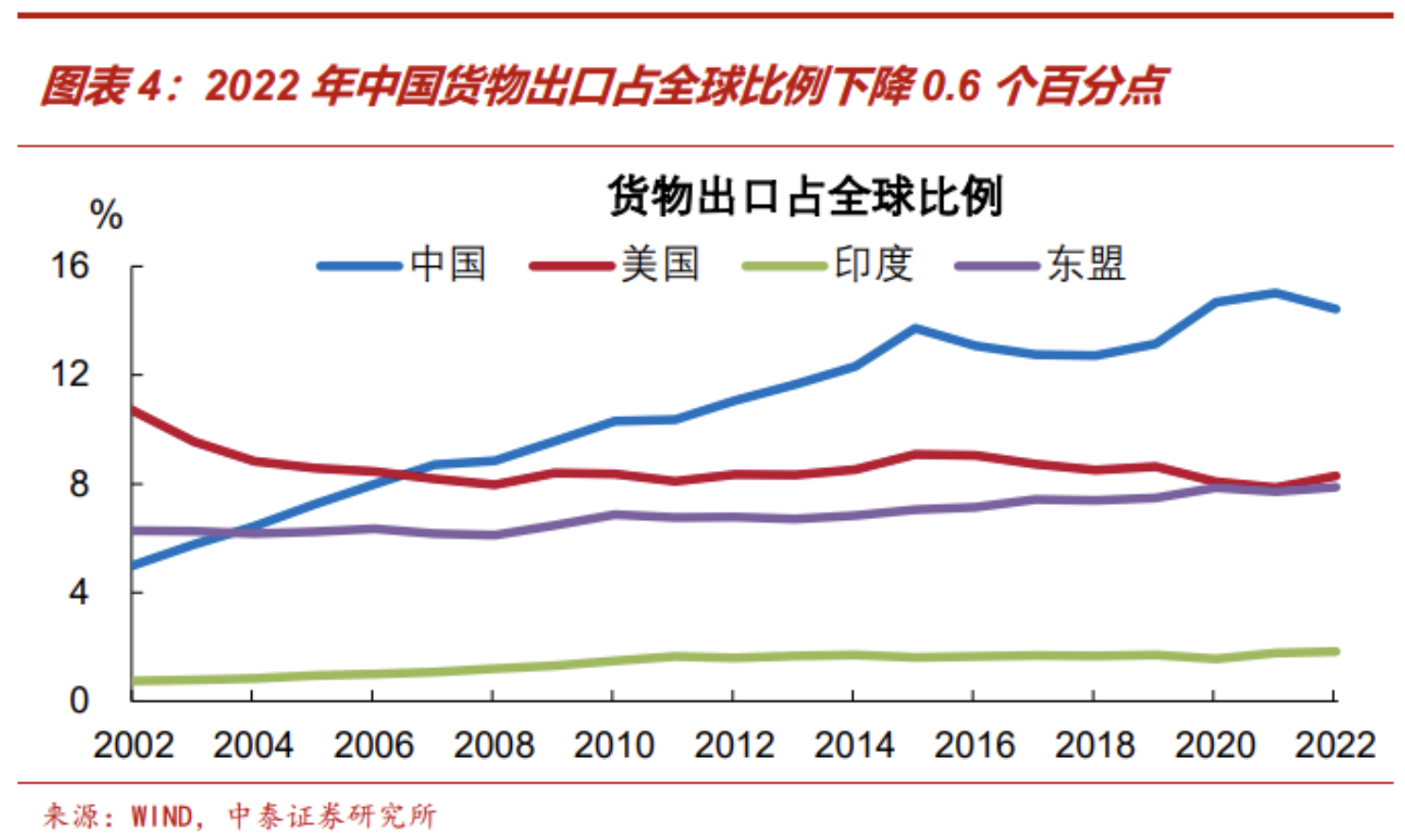

回归分析发现,春节因素基本可以解释3月出口的异常波动。为抵消春节错月的影响,多数经济数据1-2月合并公布。但由于复工复产需要时间,春节实际上也会对3月的经济活动形成扰动。通过回归分析,我们发现春节距离元旦的天数,和3月出口占一季度比例有较强的负相关性。2023年春节在1月22日,是最近20余年最早的一次,3月占一季度出口的比例为38.4%,基本符合历史规律。

而2022年春节在2月1日,相对较晚,加之“就地过年”倡议下,节后复工复产更快。2022年3月出口占当年一季度的比例只有33.6%,低于历史规律值,“低基数”推动2023年3月出口同比高增。

从这个角度看,也不宜高估疫情期间积压订单释放对2023年3月中国出口同比的推升作用,因为3月出口占一季度比例并未超季节性抬升。

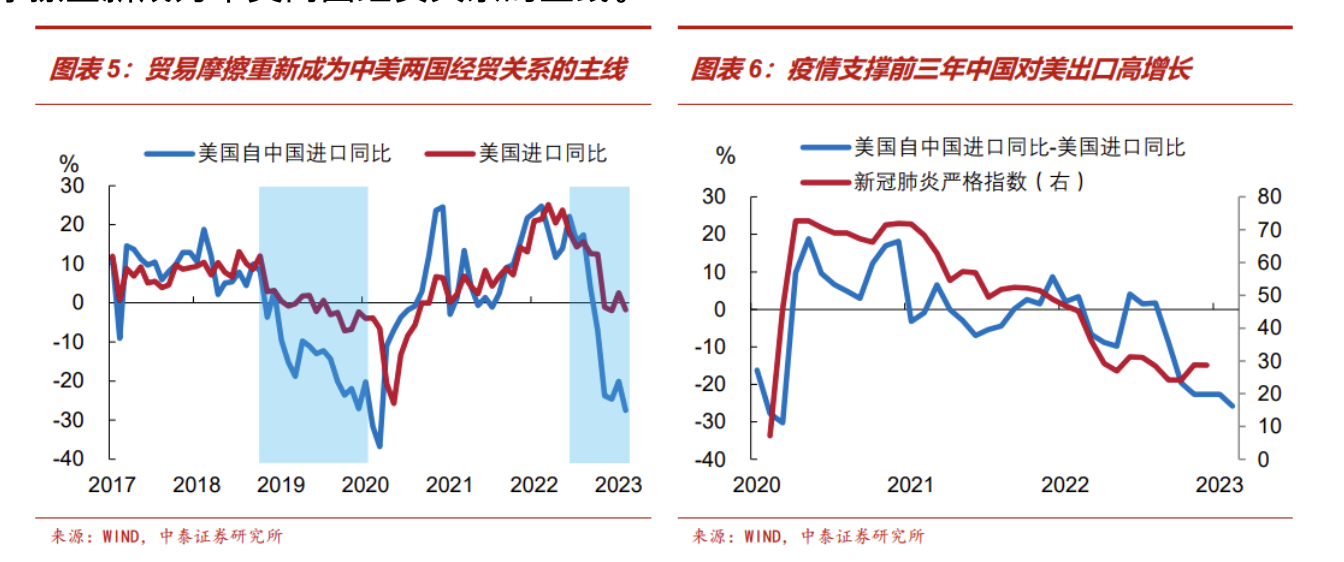

春节滞后的影响消退后,中国出口将重回外需主导的逻辑。2023年中国外需收缩压力:一是来自于全球贸易增速放缓。4月5日WTO发布的报告预测,全球货物贸易量增速,将从2022年的2.6%放缓至1.7%;二是中国的出口市占率可能进一步降低。2022年全球大宗商品价格高位运行,中国制造业的成本优势得到彰显。但中国货物出口的全球市占率,从2021年的峰值15.0%下滑到14.4%,可能是受到了发达国家回流、发展中国家分流的“两头挤”,预计2023年这一趋势还会延续。

中美贸易摩擦影响重现,将进一步放大中国对美出口的压力。2018年中美贸易摩擦升级,由于分批次加征关税、加征前已签订单交付需要时间,对当年美国从中国进口的实际影响并不大。2019年贸易冲突的影响开始体现,2019年美国进口同比下降1.8%,但它自中国进口的同比大降16.6%。新冠疫情后,美国对中国商品的需求增加,当美国新冠肺炎疫情指数高于40时,美国自中国进口同比通常高于它整体的进口同比。2022年三季度美国进入后疫情时代,摩擦重新成为中美两国经贸关系的主线。

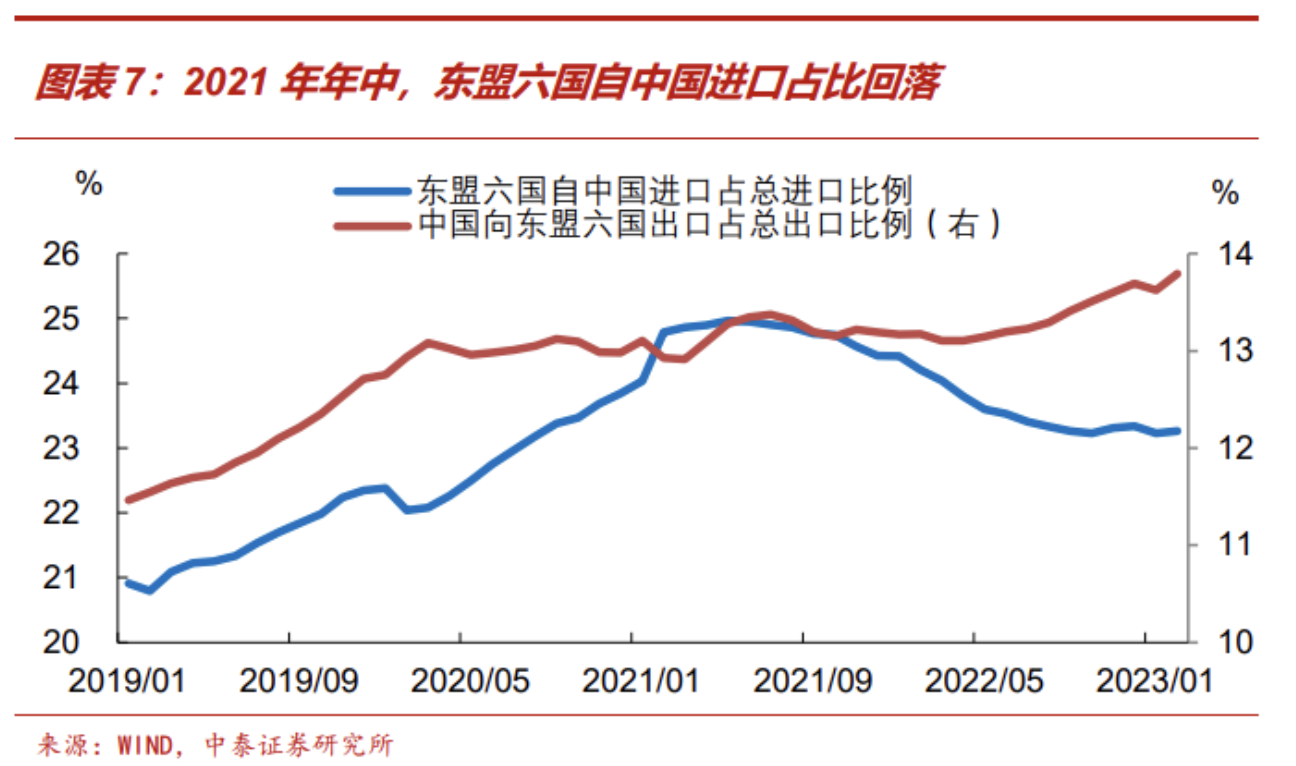

2023年一季度,中国对东盟出口同比增长18.6%,东盟已成为中国第一大出口地。但对东盟的出口,同样存在隐忧。

鉴于月度高频数据的可得性,主要分析印度尼西亚、马来西亚、菲律宾、泰国、越南、新加坡这六个国家的外贸数据,2021年它们占东盟GDP的96.3%,因此具有较强代表性。站在东盟六国的视角看,2021年一季度开始,东盟六国从中国进口的同比,就持续低于它们整体的进口同比。这导致东盟六国从中国进口(12MA,即12个月移动平均)的占比,于2021年5月见顶后回落。这和中国向东盟六国出口占比回升的趋势相背离。

两者走势分化的可能原因,一是东盟作为全球经济增长最快的地区之一,进口需求旺盛。即使它们从中国进口的占比回落,也仍然带动中国向它们的出口高增长;二是转口贸易影响,中国将通过东盟国家的转口贸易,计入对东盟出口,但东盟国家可能并不计入进口。2019年中国对东盟六国出口同比,持续高于东盟六国自中国进口同比,走势分化可能也是因为转口贸易。

中国对东盟出口的隐忧,一是东盟作为外向型经济体,2023年自身面临增长放缓压力。4月中旬,AMRO预测2023年东盟实际GDP同比,将从前一年的5.6%回落至4.9%;二是转口贸易最终主要取决于美欧等发达经济体的需求,2023年借道东盟的转口贸易同样面临增速放缓风险。

3月中国主要经济指标走势分化,考虑到低基数后,经济整体处于弱修复阶段。二季度出口放缓压力再度显现后,经济修复斜率可能进一步走低,稳增长政策适度发力仍有必要,包括加快推动基建形成实物工作量、房企融资政策进一步落实、促进消费恢复等,4月末政治局会议相关部署值得期待。

(文章仅代表作者观点。本文首发于作者微信公号“礼解宏观”。责编邮箱:yanguihua@jiemian.com。)

评论