文|壹览商业 林子

编辑|木鱼

你吃到过面饼是手擀现烤、咬下去一口酥脆,夹馅是麻婆豆腐或鱼香肉丝等中国菜的中式汉堡吗?

不知不觉中,中式汉堡这个品类爆火起来了。

近年来,以塔斯汀为代表的中式汉堡,通过在价格上人均消费在20元左右,口味商主打中国菜,门头和店内装修商主打国潮风,在扩张策略上主动避开租金昂贵的核心商圈和一级路段,瞄准社区和三、四线城市的乡镇走农村包围城市道路的策略,疯狂跑马圈地,仅塔斯汀为去年下半年店铺新增数量就达到了1816家。

当越来越多的消费者开始涌进中式汉堡店,我们不禁要思考,中式汉堡为什么这么火爆。

01 疯狂的中式汉堡

4月10日,西贝餐饮创始人贾国龙正式将“贾国龙空气馍”更名为“贾国龙中国堡”,进军中式汉堡赛道,并打算在今年5月29日之前开出50家门店。

有意思的是,贾国龙中国堡推出了小炒黄牛肉堡、本帮红烧肉堡、烤酸奶鸡腿堡等口味,进一步拓展了中式汉堡的馅料口味。

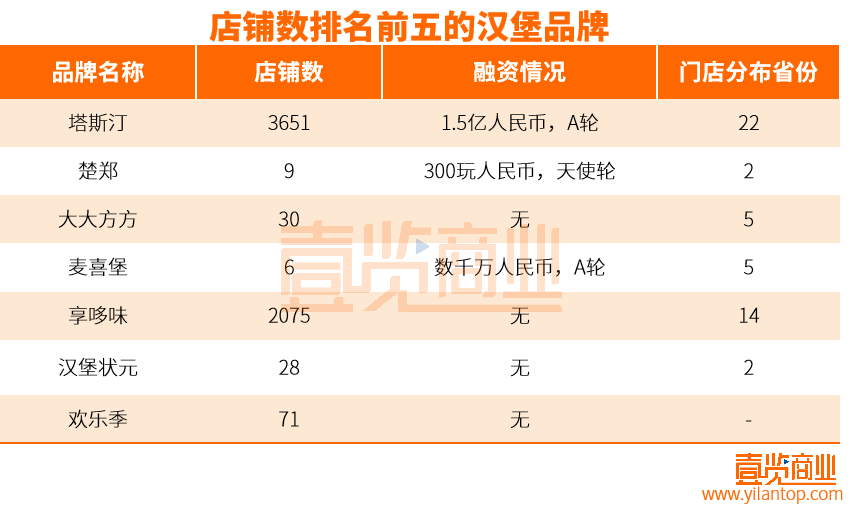

窄门餐眼数据显示,截至目前,中式汉堡第一品牌塔斯汀已经在全国拥有3624家门店,并在2021年收到了源码资本和不惑创投的1.5亿投资。

根据《百度2021国潮骄傲搜索大数据》报告,过去十年间,“国潮”的关注度上涨了528%。在店面装修上,塔斯汀的红色醒狮门头、原木色家具、挂满店铺墙壁的中国风漫画、毛笔字,火速出圈后,目前同质的中式汉堡的门店装修,大都采取大红色搭配国潮风元素为主基调,产品的包装也多采取中国风。

在产品层面,中式汉堡主打中式手擀饼皮,突出现烤现做的焦脆。有别于西式汉堡的速冻牛肉肉饼和鸡肉肉饼,中式汉堡以麻婆豆腐、梅菜扣肉、北京烤鸭、板烧凤梨、鱼香肉丝等耳熟能详的中国菜为馅,打出的slogan便是满足消费者的中国胃。

细数光是起家于福建的中式汉堡品牌,就有塔斯汀中国汉堡、大大方方中国汉堡、汉堡状元·中国汉堡、花堡旦·中国汉堡等。

这些兼具口味创新,价格又不高的汉堡新物种,结结实实地在消费者心中打造出了差异化和记忆点。除了塔斯汀,据壹览商业不完全统计,目前还有中式汉堡品牌楚郑、麦喜堡、奥丁顿获得了融资,融资金额近2亿元。

02 下沉市场称霸,但PK麦肯仍有差距

据壹览商业统计,截至4月7日,国内目前共有736个汉堡炸鸡品牌,全国门店数总数为301968家。

红餐大数据显示,2022年,我国西式快餐市场规模的增速相较2021年稍有放缓。汉堡巨头麦当劳、肯德基的业绩在2022年均出现下滑,华莱士和德克士等二线品牌也出现很大程度的品牌老化。

以麦当劳为例,麦当劳2022年财报显示,2022财年,麦当劳开设了1576家餐厅,关闭了1332家餐厅,净增仅为244家店。

在这样的市场环境下,中式汉堡的崛起给了西式快餐品类新的增长突破口。

从价格看,比麦肯便宜,比华莱士好吃,中式汉堡极高的性价比,给了消费者新的选择。

疫情过后人们消费能力下降,与动辄大几十元的麦当劳、肯德基相比,无论是塔斯汀,还是楚郑、汉堡状元、大大方方的人均价格都在20元左右。

抖音上34.9的六件套,9.9就能买一个汉堡+饮料。即使“现烤堡胚”明显拖慢了出餐的进度,就餐环境也大不如肯德基和麦当劳,低价面前,大多数人都还是能接受。

从门店数量看,中式汉堡品牌已经跻身国内前五名,坐上第四名的交椅。

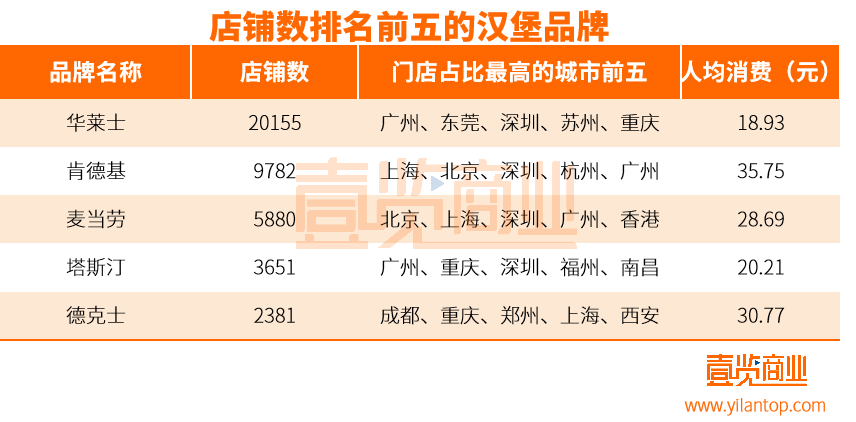

据壹览商业统计,目前华莱士以20155家位列国内炸鸡汉堡品类开店量第一,肯德基和麦当劳分别以9782家和5880家位列第二、第三,塔斯汀3651家店的数量超过第五名2381家店的德克士,位列第四。

从口味看,中式汉堡选取消费者熟知度较高的中式菜肴作为夹馅,虽然在产品名称上赚满噱头,但实际入口后,体验值往往低于预期。

一方面是菜肴夹进汉堡,本身做法受局限,导致风味打折扣,另一方面,手擀饼皮使得整个汉堡在外观上酷似肉夹馍,影响消费者对汉堡的口味预期。

在比较经典的汉堡品种上,以夹馅为牛肉肉饼的汉堡为例,西式汉堡的口感仍旧胜于中式汉堡。

从运营模式看,汉堡产品高度标准化,基本不需要厨师,易于连锁扩张。因此不同于麦当劳的直营,肯德基的大部分直营少部分加盟和华莱士的门店众筹、员工合伙、直营管理模式,塔斯汀的一路扩张,均采取加盟模式,其他体量小的中式汉堡品牌则为直营。

塔斯汀的官网显示,在广州开一家60平方米的标准店,加盟费需要36.98万元,算上门店租金等其他各类前期费用,开一家店的造价基本在60万元左右。

加盟之下,食品安全问题对塔斯汀来说,注定是重中之重。2022年的315晚会就曾对塔斯汀的后厨进行过曝光,黑油反复使用、食材超期售卖的问题在塔斯汀均有出现。

从门店选址看,目前国内汉堡炸鸡店一线城市的门店分布占比为7.53%,新一线城市为18.93%,二线城市为21.04%,三线城市为23.82%,四线城市为6.42%。其中,在门店的选址分布上,乡镇店占到了28.75%,商场店占到了5.61%,学校店占到了3.89%。

与麦当劳、肯德基多分布在一线、新一线城市不同,中式汉堡主攻下沉市场,多分布在三四线城市的乡镇。在北京是吃不到塔斯汀中国汉堡的,离北京最近的一家店,在河北廊坊。

03 中式汉堡,会是下一个中式烘焙吗?

中式汉堡之前,资本们集体涌入的上一个新国潮赛道是中式烘焙。

中式汉堡似乎和中式烘焙有着不少的相似之处,同样是在西式的基础上加入国潮元素来复兴中式,同样是靠着社交平台针对年轻人有着极高的曝光,也同样是在短期内形成快速扩张。

虎头局渣打饼行一年内融资两起,墨茉点心局一年内融资五起的战绩仿佛还在昨日,一夜变天,中式烘焙们如今正悄悄闭店。

据壹览商业统计,虎头局渣打饼行目前在全国36家店已经闭店17家,泸溪河桃酥全国365家店,闭店4家,青桔和木鱼·新中式糕点全国106家店,闭店23家,山河饼局全国66家门店,闭店5家。

中式烘焙打着复兴中式糕点的旗号,在产品打造上迎合了年轻人对西式糕点口味的偏好,在门店装修上加入国潮风的元素,让产品和店铺很快成为年轻人的打卡对象。这种玩法消费者没体验过,连资本也没见过。

但由于竞品间同质化严重,只有营销的“花把式”,缺少对真正国潮饮食文化的研发的,消费者在排长队花高价尝过之后,没有强大的产品力能够让消费者再复购。

中式烘焙陨落,给中式汉堡很好的提了个醒。

在市场需求方面,中国胃本土化风味的发展方向没有问题,麦当劳和肯德基多年来的中式化创新和突破,也似乎应证了这一点。

汉堡和披萨相似,天然适合做外卖,制作细节易于把控,且充当的是正餐而不是非必需品,这也是为何疫情期间点心局营收断崖而塔斯汀仍能扩张的原因。

再加之疫情散去,消费恢复,因此,中式汉堡在接下来的经营风险,小于近三年的中式烘焙。

但目前中式汉堡们,除了贾国龙中国堡外,其余的品牌口感风味相似,连店面装修都大同小异。整个中式汉堡市场少见差异化的创新,还并没有释放出真正的中式汉堡活力。

随着塔斯汀接下来的发展,当市场红利消失后,如何提升对加盟门店的管理能力,防止过度饱和和恶性竞争,保障加盟商能持续赚到钱,也是中式汉堡们按照塔斯汀的道路发展,所不能逃避的难题。

仅小红书对“中国汉堡”的推广笔记就高达4w+,如今,各个自媒体平台上对中式汉堡的营销,已经卷出“花”了。

靠营销和噱头红极一时或许并不难,但做到一个江湖厮杀中屹立不倒的品牌,是注定要有真正的品牌价值。

智研瞻产业研究院2022年数据报告显示,以麦当劳、肯德基、汉堡王、华莱士为代表的老牌汉堡品牌占据了90%以上的市场份额。

想撼动老牌汉堡的市场地位,中式汉堡们还有很长的路要走。

评论