文丨罗志恒(粤开证券首席经济学家、研究院院长)

一、财政是政治经济学的集中体现

财政在经济社会发展中起至关重要的作用。财政主要处理政府与市场、中央与地方的关系,本质是事关全局的激励机制,要实现各方主体的激励相容。从历史以及国际比较看,财政若出现危机,社会危机亦不远;财政体制若不理顺,则政府与市场边界不清、市场主体难有稳定预期,中央与地方权责不清,导致中央宏观调控能力下降、地方积极性难以调动。不同的财政体制意味着不同的激励机制,直接影响中央政府、地方政府、居民和企业的预期和行为。

改革、发展、稳定均离不开财政,甚至财政行为本身就是改革、发展和稳定。第一,改革要付出艰难代价,调整体制机制、和平安置触动的利益群体,需要财政赎买。尤其在党的十八大以来,推动结构性改革更加需要发挥财政的作用。第二,中国仍处发展中阶段,城镇化进程推进以及应对经济下行期仍需要大量的基础设施建设,财政在稳增长中发挥了重要作用。第三,稳定的国际国内大局亦需要强大的国防、外交和公安队伍,同样需要财政。

但现实却是,近年来宏观税负持续下行、财政汲取能力下降,财政收支矛盾持续凸显、紧平衡成为常态。地方政府尤其是部分基层政府重回“吃饭财政“,通过处置国有资源资产以及压减公共服务支出缓解矛盾,甚至部分地区发生拖欠公务员和教师工资等现象,“保工资、保民生、保运转”再度成为重要内容。

从财政收入看,经济增速换挡、大规模减税降费和房地产下行拐点等导致财政收入增速下行。中国面临的内外部环境如人口总量达峰、老龄化和少子化并存、土地和能源等生产要素成本攀升、全球贸易保护主义上升等导致经济增速下行具有长期性。大规模减税降费对促进经济增长和税基扩大的作用边际递减。从财政支出看,民生福利改善、高质量发展转型升级、防范化解重大风险等职能驱动刚性支出易上难下。财政收支矛盾加剧的直接代价就是赤字和政府债务攀升,财政以自身风险的扩大化解了经济社会风险,财政可持续性问题越发重要。

二、2022年财政形势如何?

1、2022年一般公共预算收入低增长,税收增速创半个多世纪以来新低,土地出让收入减少约2万亿元

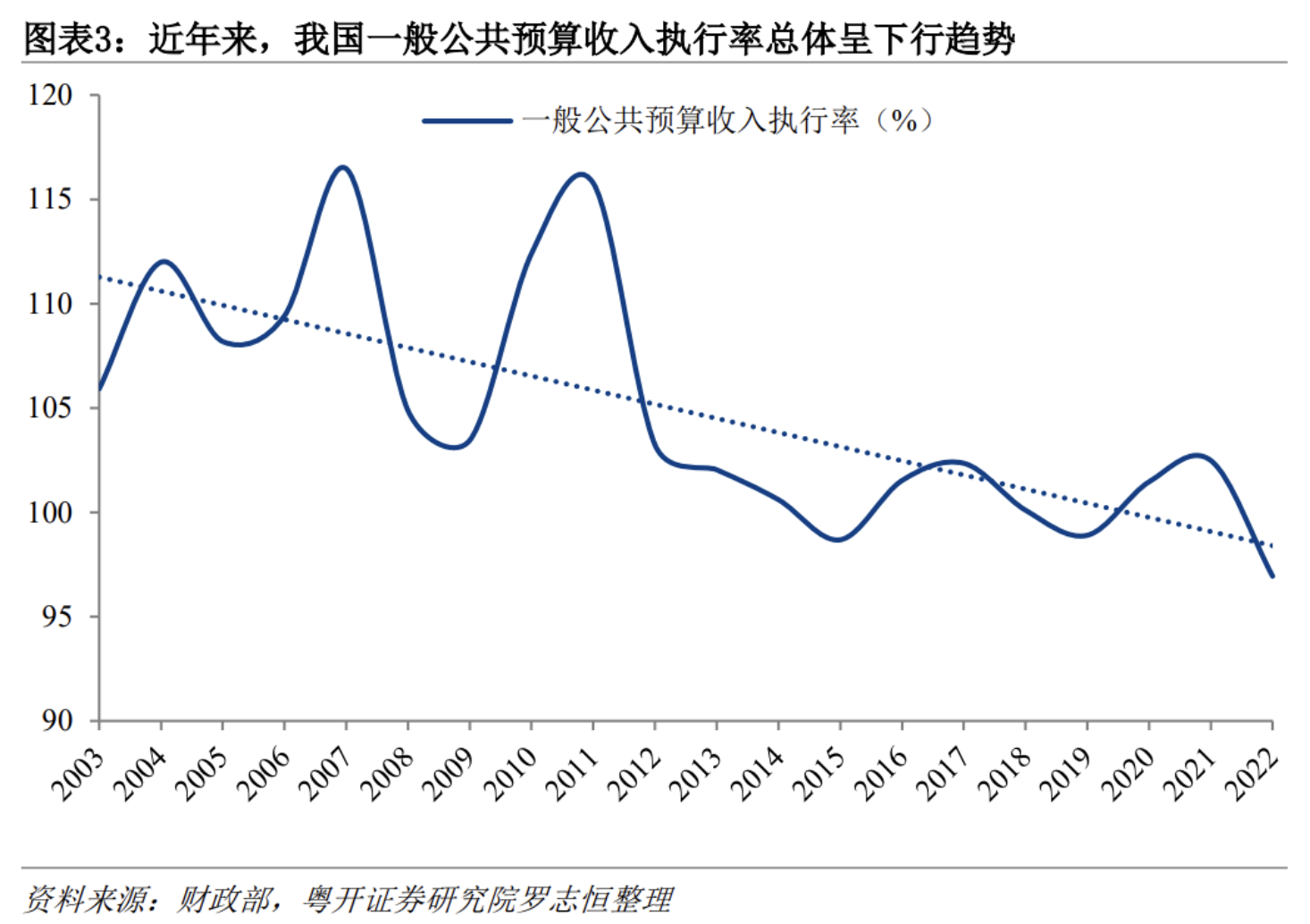

2022年全国一般公共预算收入为203703亿元,预算目标为210140亿元,歉收6437亿元,完成率为96.9%。短收主要是因为经济下行叠加大规模的减税降费和留抵退税。2022年新增减税降费和退税缓税缓费超4.2万亿元,其中增值税留抵退税约2.46万亿元,为近年来历年最大。2022年一般公共预算收入增速为0.6%,低于预算目标的3.8%,该增速为1977年以来(除2020年以外)的最低增速。

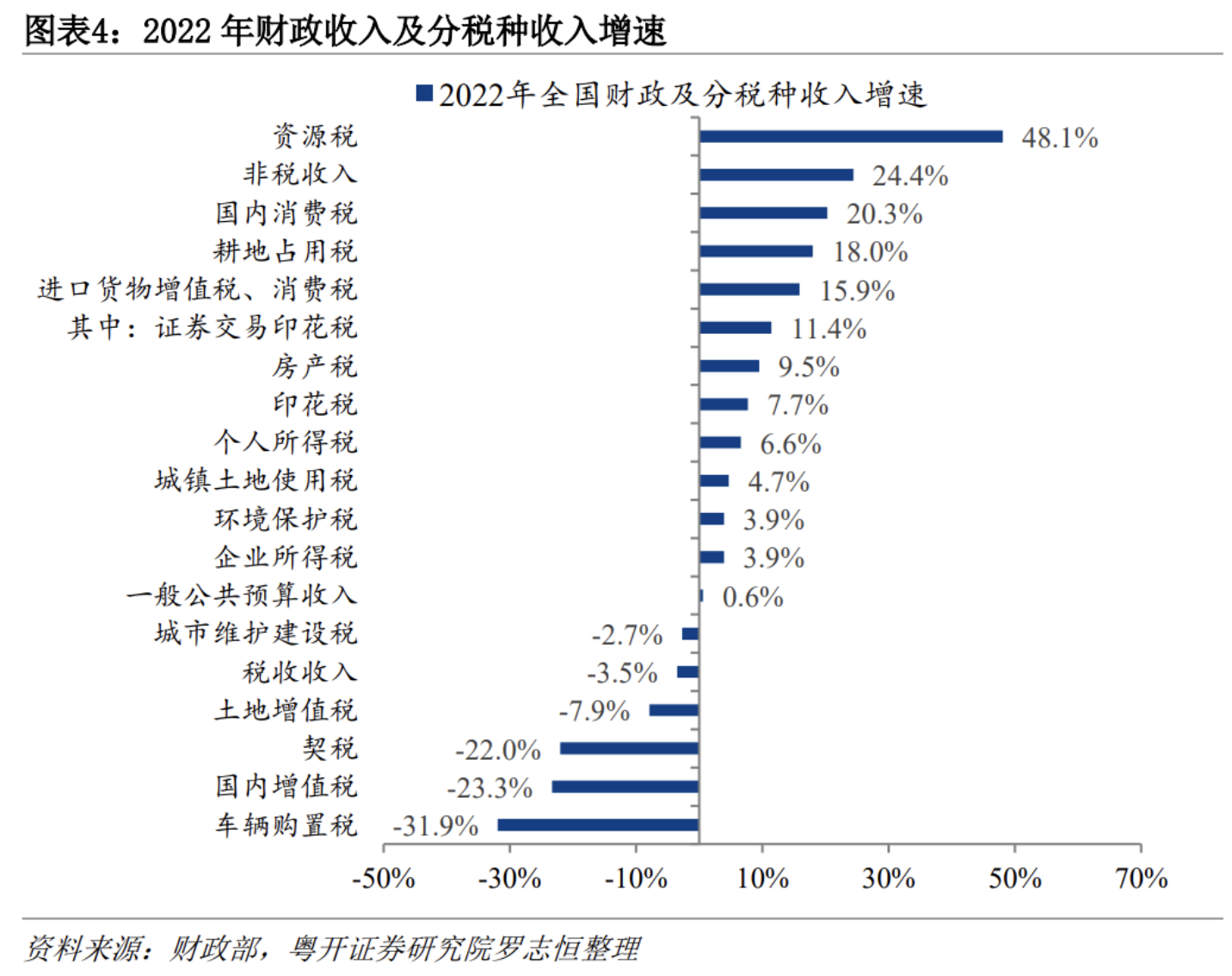

2022年税收收入为166614亿元,占一般公共预算收入的81.8%,为1994年分税制改革实施以来的较低水平;税收收入增速为-3.5%,为1969年以来即半个多世纪以来最低增速。新中国历史上税收收入负增长的年份有1955、1960、1961、1967、1968和2020年,分别为-3.6%、-0.5%、-22%、-11.4%、-2.6%和-2.3%,主要受到大跃进和特殊时期的影响。由于税收收入增速偏低,地方政府进一步挖掘非税收入潜力,包括多渠道盘活国有资源资产,国有资源(资产)有偿使用收入等增加较多,2022年非税收入达到37089亿元,增速为24.4%。

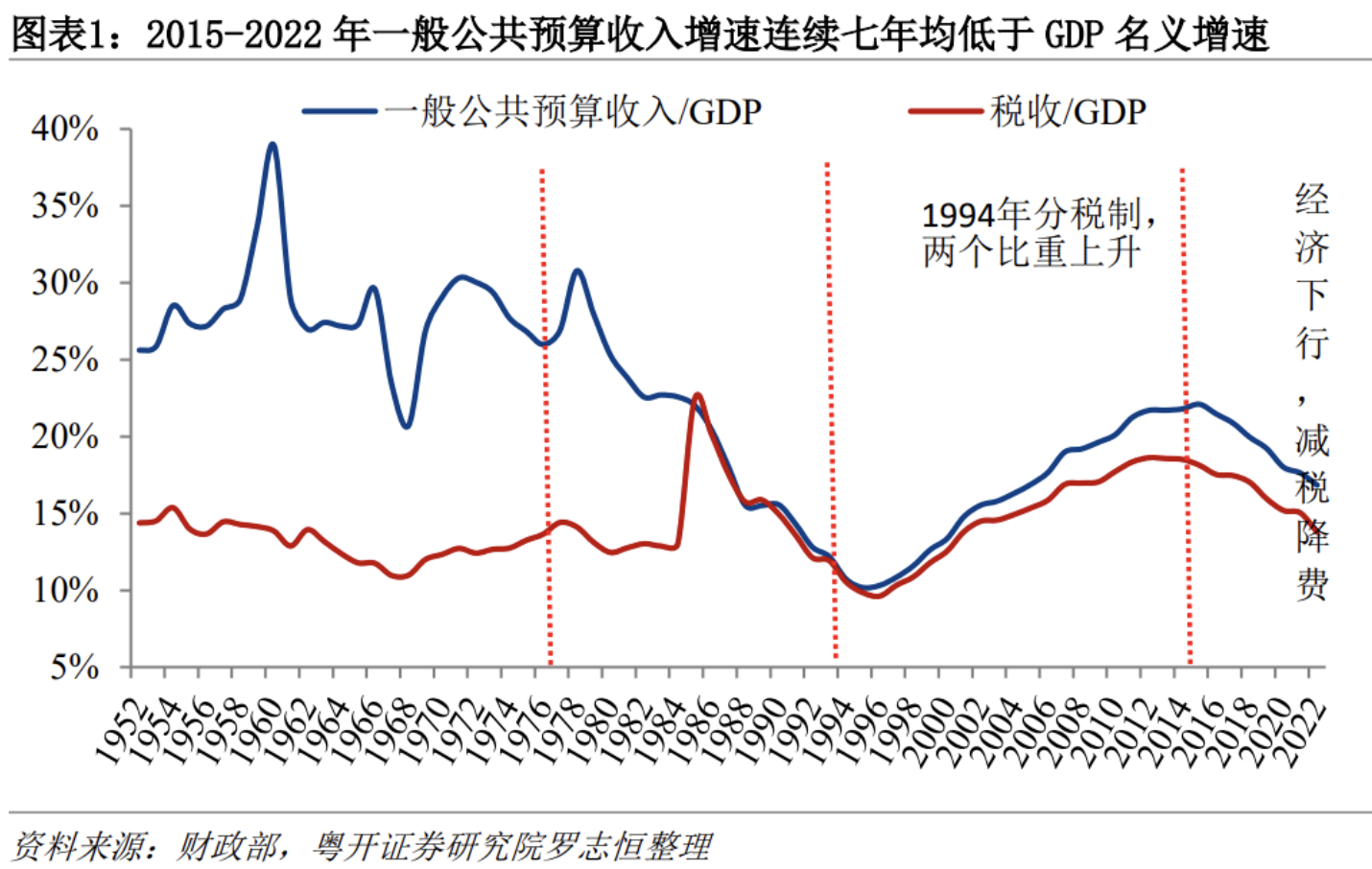

1994年分税制改革以来,一般公共预算收入增速大部分年份高于GDP名义增速,但2015-2022年连续七年均低于GDP名义增速,主要是经济下行叠加减税降费。从各税种构成看,2022年资源税、国内消费税增速较高,增速分别为48.1%和20.3%,资源税增速高主要是煤炭等资源价格上升叠加保供稳价、确保能源安全背景下的产量上升;消费税上升在于车购税减半征收刺激汽车消费以及石油价格上行。

2、宏观税负持续下降:一般公共预算收入占GDP比重连续七年下降,土地出让和社保收入占GDP比重均下行

以一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算收入之和,剔除重复计算部分如财政补贴社保,作为政府筹集的收入。2022年的宏观税负为30.2%,较2021年和2013年分别下降2.9和5.6个百分点。该水平在国际上处于中等水平。

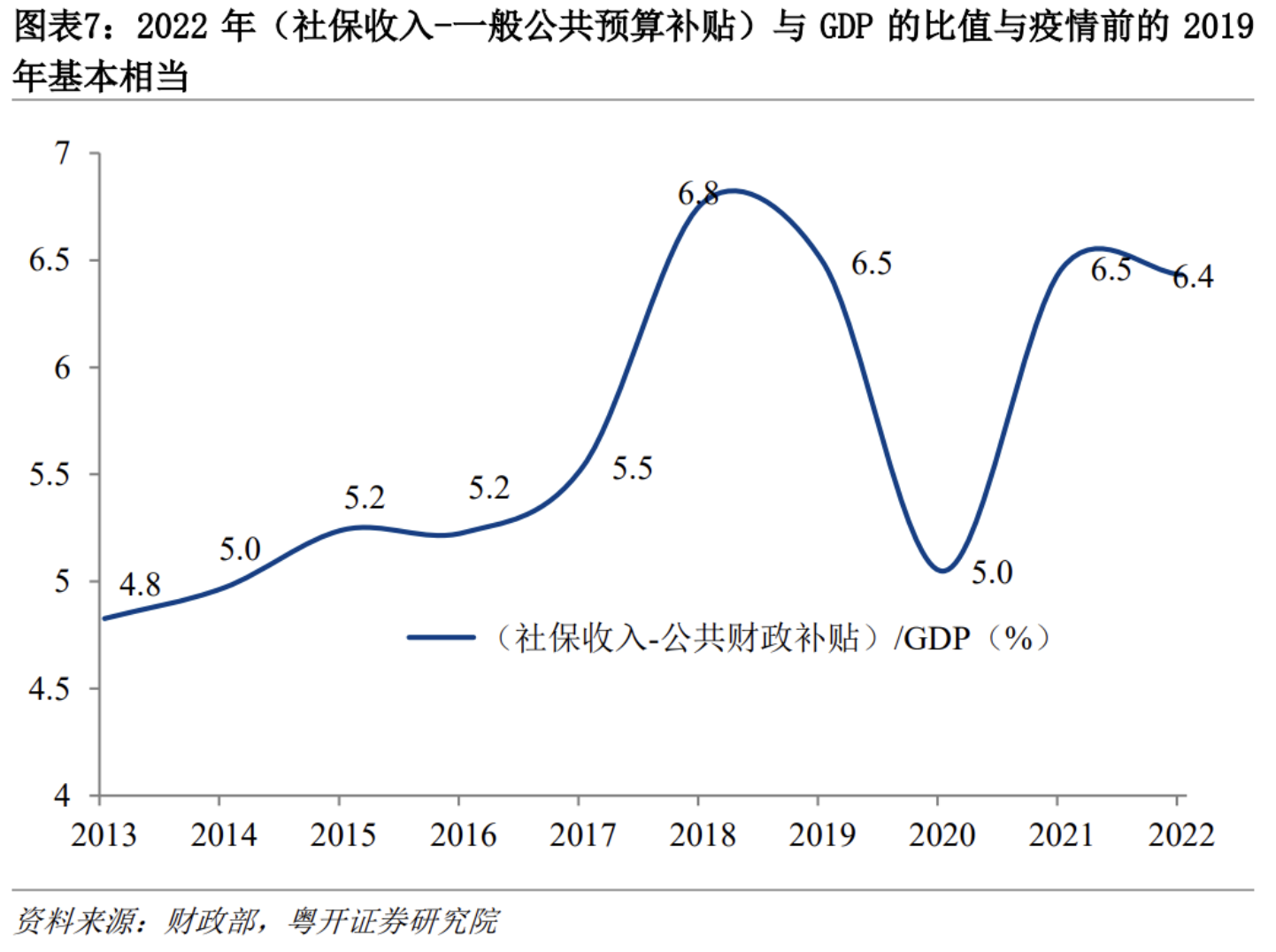

从分项看,以一般公共预算收入/GDP衡量的宏观税负在2015年见顶,从2015年22.1%下降到2022年的16.8%,相当于2005年的水平。以税收收入/GDP衡量的宏观税负在2013年见顶,从2013年18.6%下降到2022年的13.8%,相当于2001年的水平,2020-2022年分别下降0.8、0.2和1.3个百分点,下降速度较快。由于房地产市场低迷,2022年国有土地使用权出让收入为66854亿元,较上年下降2万多亿元,下降23.3%,土地出让收入占GDP的比重在2022年为5.5%,分别较2020和2021年下降2.8和1.9个百分点。2022年社保收入(剔除一般公共预算补贴)占GDP的比重为6.4%,较上年略下降0.03个百分点。综上,宏观税负下降主要是一般公共预算和土地出让收入下降导致。

(扩展:关于宏观税负有不同的理解和认知,主要对是对土地出让收入是否属于宏观税负的分歧,IMF计算宏观税负国际比较不包括土地出让收入。国内专家有观点认为土地出让收入属于要素收入,不属于宏观税负;也有专家认为土地属于政府垄断,不同于一般要素,至少土地出让收入中扣除开发成本的净收入属于宏观税负。本文认为土地出让收入宏观税负是政府凭借政治权力、所有权从居民和企业获得的收入,政府土地出让收入先转化为房企的成本,其后转化为居民和企业的成本或资产,最终表现为政府从社会获得的收入。)

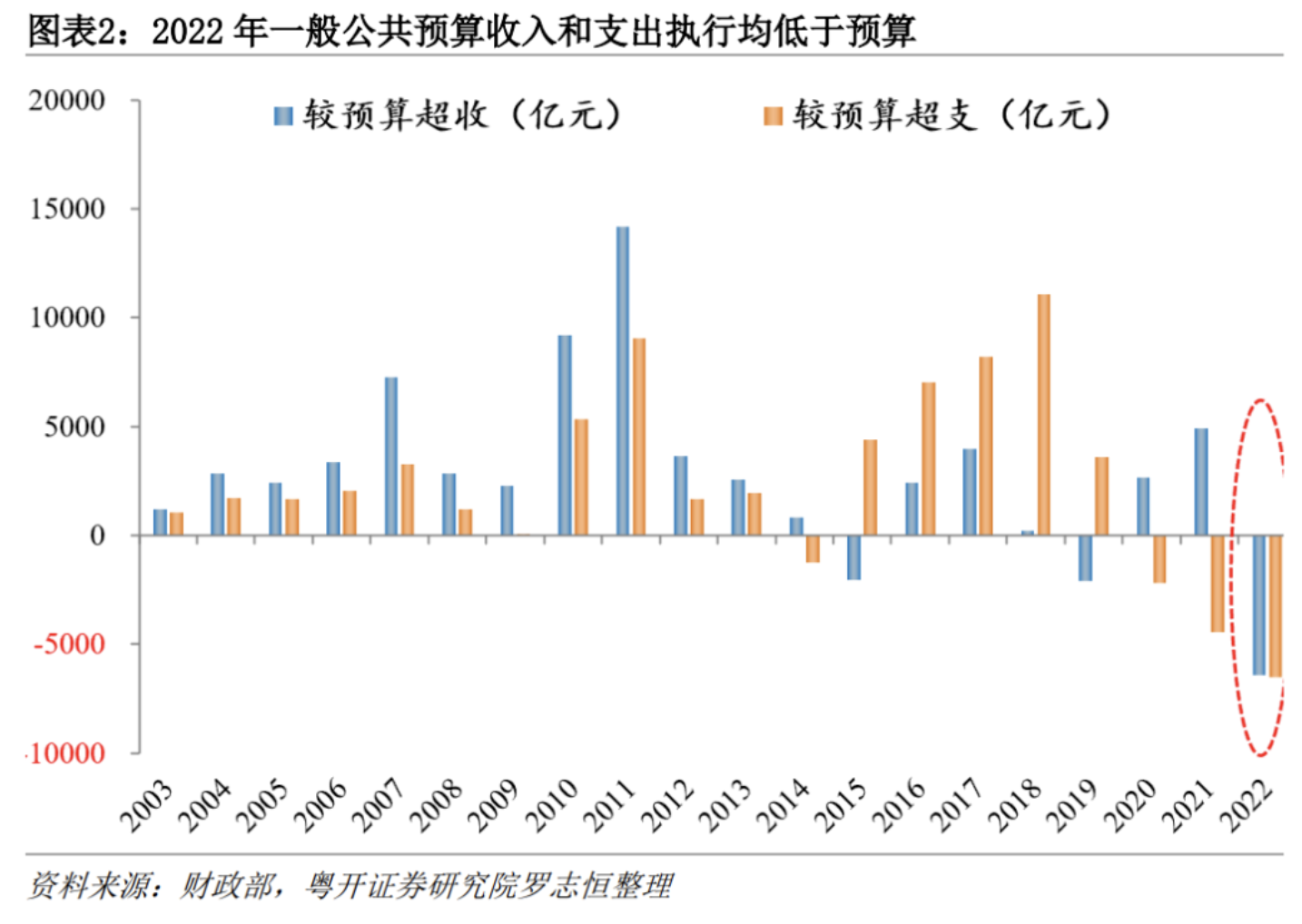

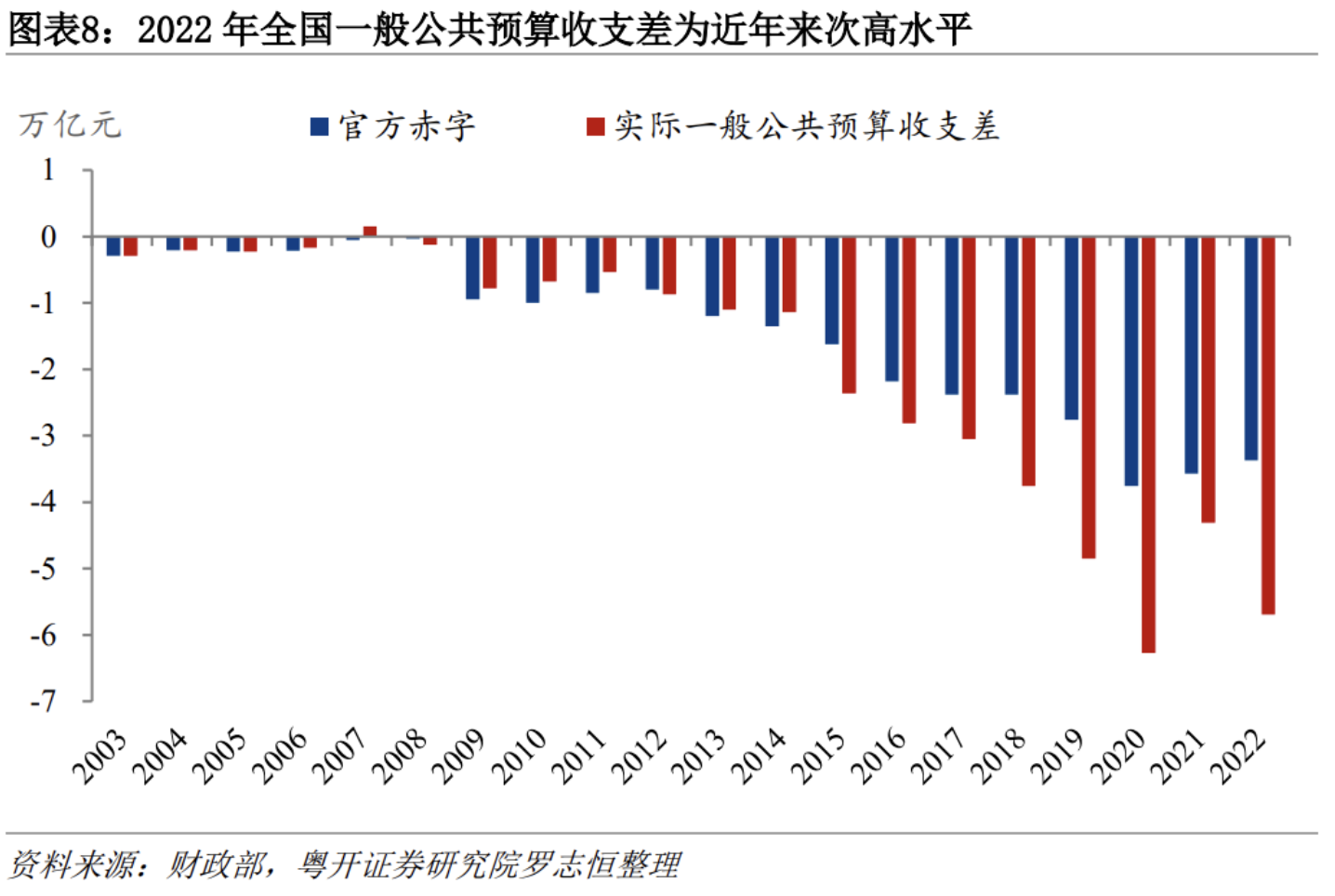

3、2022年一般公共预算收支差高达5.7万亿元,为历史次高水平,考虑到专项债后的赤字率为7.7%

2022年年初预算报告中披露的财政赤字为“按照3.37万亿元安排”、赤字率为“按2.8%左右安排”。预算执行情况报告发布的财政赤字仍为3.37万亿元,但实际上的收支差为5.7万亿元,两者差额2.33万亿元通过调入历史结转结余资金、政府性基金和国有资本经营预算收入解决。其中,从预算稳定调节基金、政府性基金预算、国有资本经营预算调入资金及使用结转结余2.45万亿元,还有部分调出资金。由此可知,近年来财政运行对财政资源统筹能力要求上升。2019-2022年从预算稳定调节基金、政府性基金预算、国有资本经营预算调入资金及使用结转结余的金额分别为22161、26133、11714、24541亿元,2023年计划调入资金及使用结转结余等19030亿元。

由于执行赤字为3.37万亿元,名义GDP为121万亿元,赤字率(赤字/GDP)为接近2.8%。考虑到未纳入赤字的3.65万亿元专项债,赤字率高达7.7%。

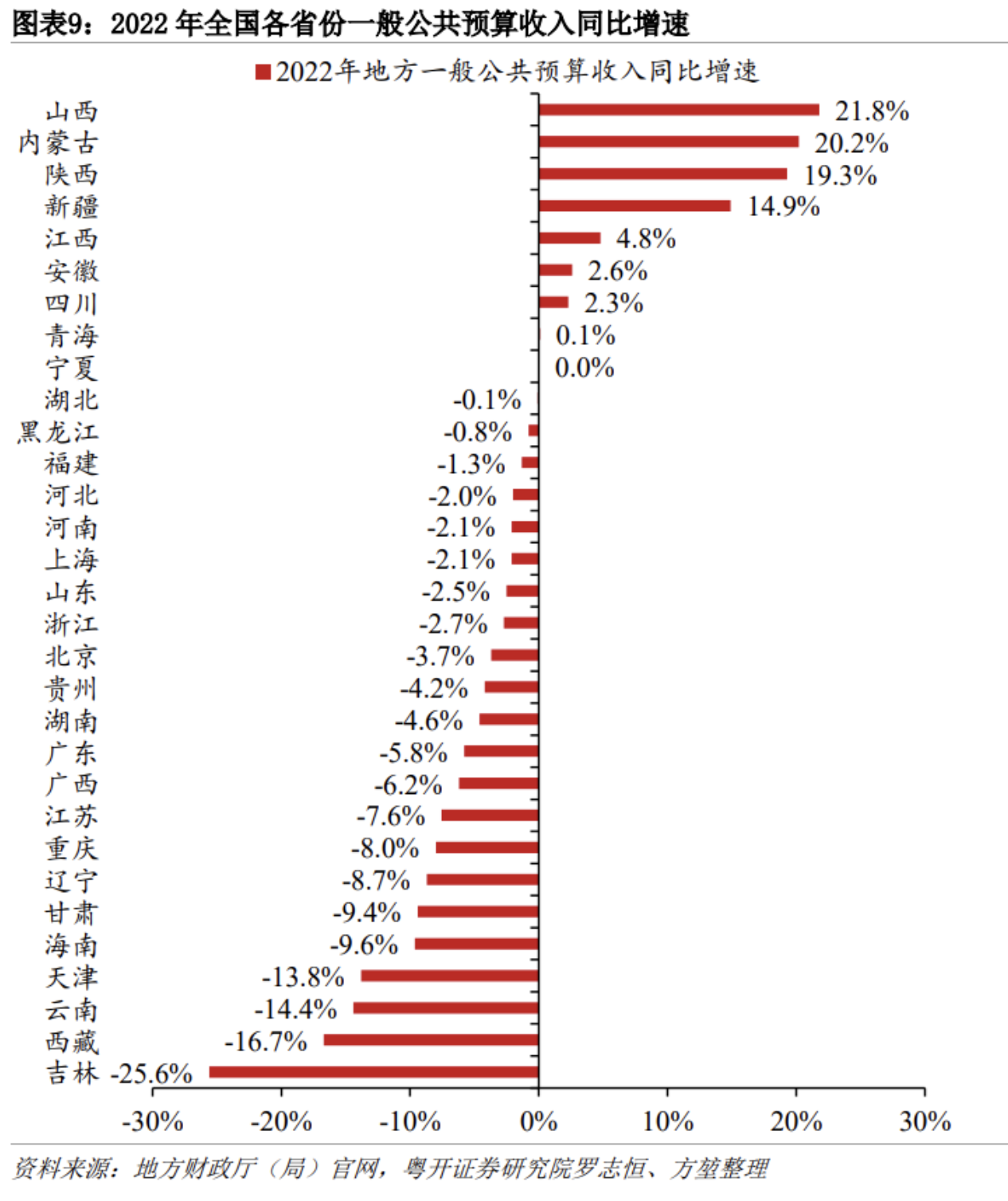

4、2022年22省市财政收入负增长,东部省份受疫情和逆全球化冲击大、资源型省份增速靠前

全国31个省(自治区、直辖市)中,吉林一般公共预算收入同比增速为-25.6%,排倒数第一;发达地区如江苏、广东、浙江、山东同比增速分别为-7.6%、-5.8%、-2.7%和-2.5%;四大直辖市天津、重庆、北京、上海均为负增长,增速分别为-13.8%、-8%、-3.7%和-2.1%,主要是受到疫情和逆全球化的负面冲击。东部发达地区人口密度大,天然容易受变异病毒的攻击,且一旦封控影响面更大;逆全球化加速,冲击东部地区产业链供应链稳定;东部地区生产发达,增值税留抵退税的冲击更大。反观西部资源型省份,在俄乌地缘政治冲突引发全球大宗商品价格上行,以及国内保供稳价、能源安全重要性上升的背景下,西部地区资源产销两旺、量价齐升,财政收入增速靠前。山西、内蒙古、陕西、新疆同比分别达到21.8%、20.2%、19.3%和14.9%。

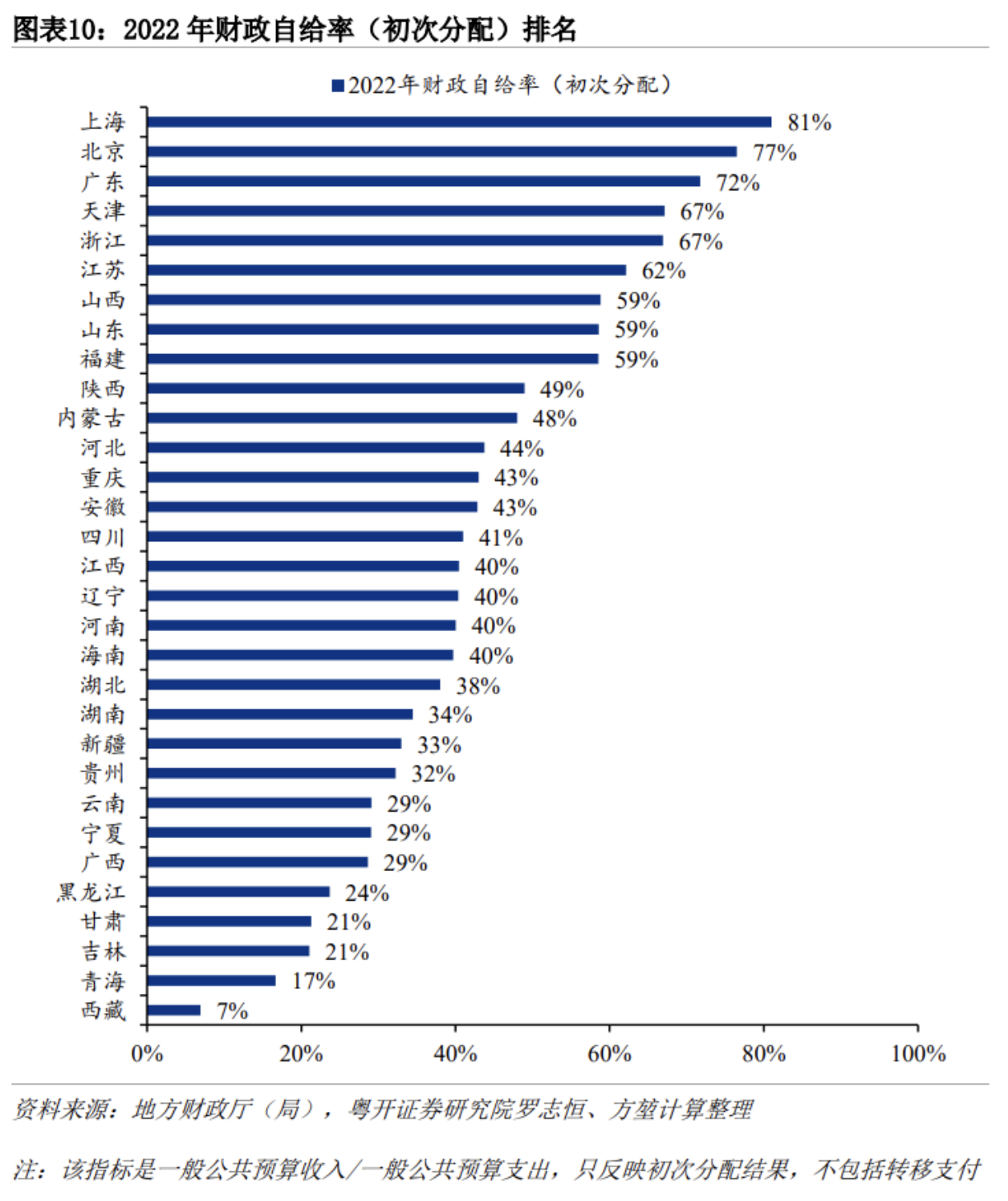

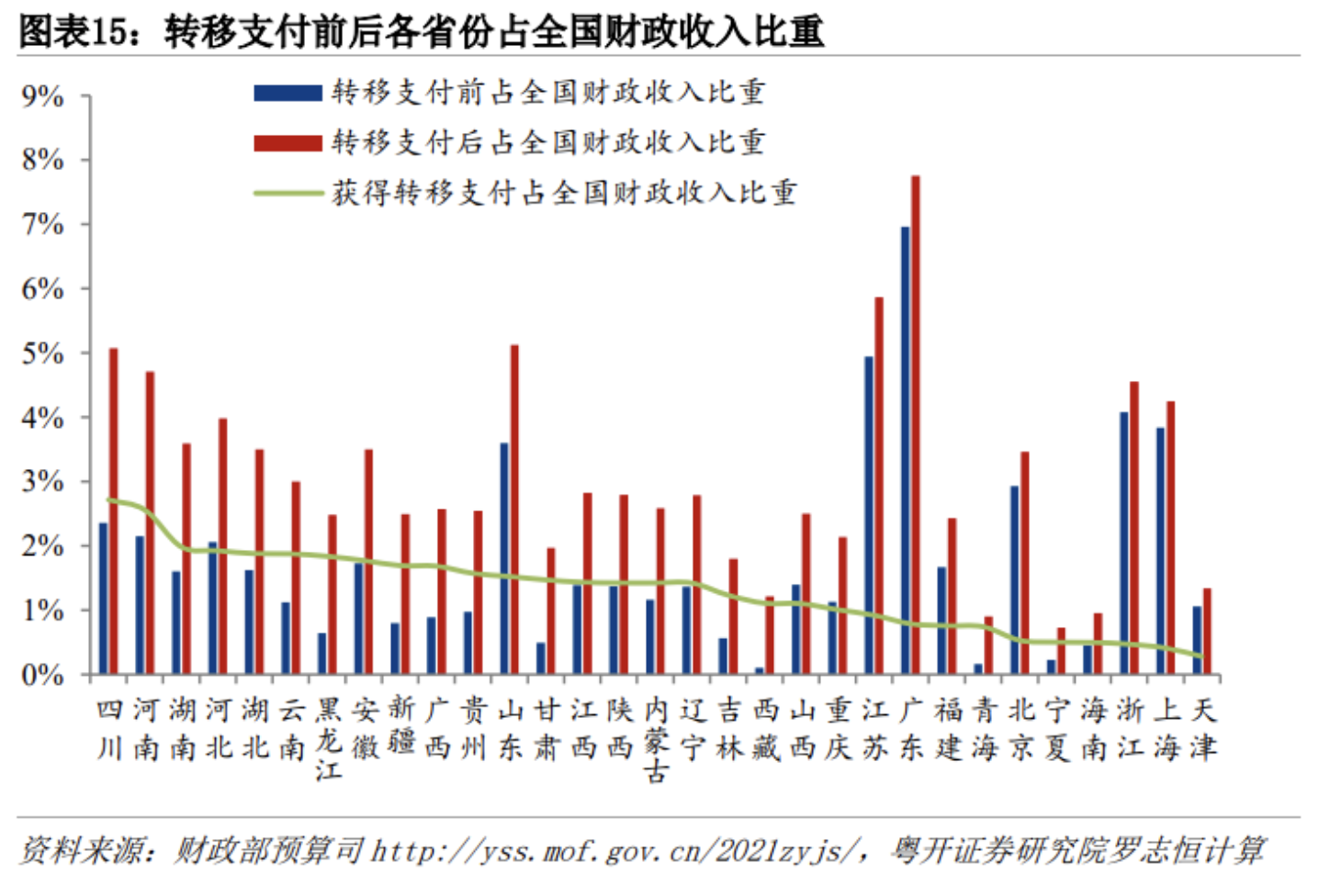

5、22个省份财政自给率不足50%,对中央转移支付及债务的依赖度提高

2022年有22个省市一般公共预算收入/一般公共预算支出低于50%,主要集中在西部和东北,其中西藏、青海、甘肃的一般公共预算收入/支出仅为7%、17%和21%;仅9个省市区财政自给率高于50%,主要是上海81%、北京80%、广东72%、天津67%、浙江67%、江苏62%、山西59%、山东59%和福建59%,且较往年明显下降。

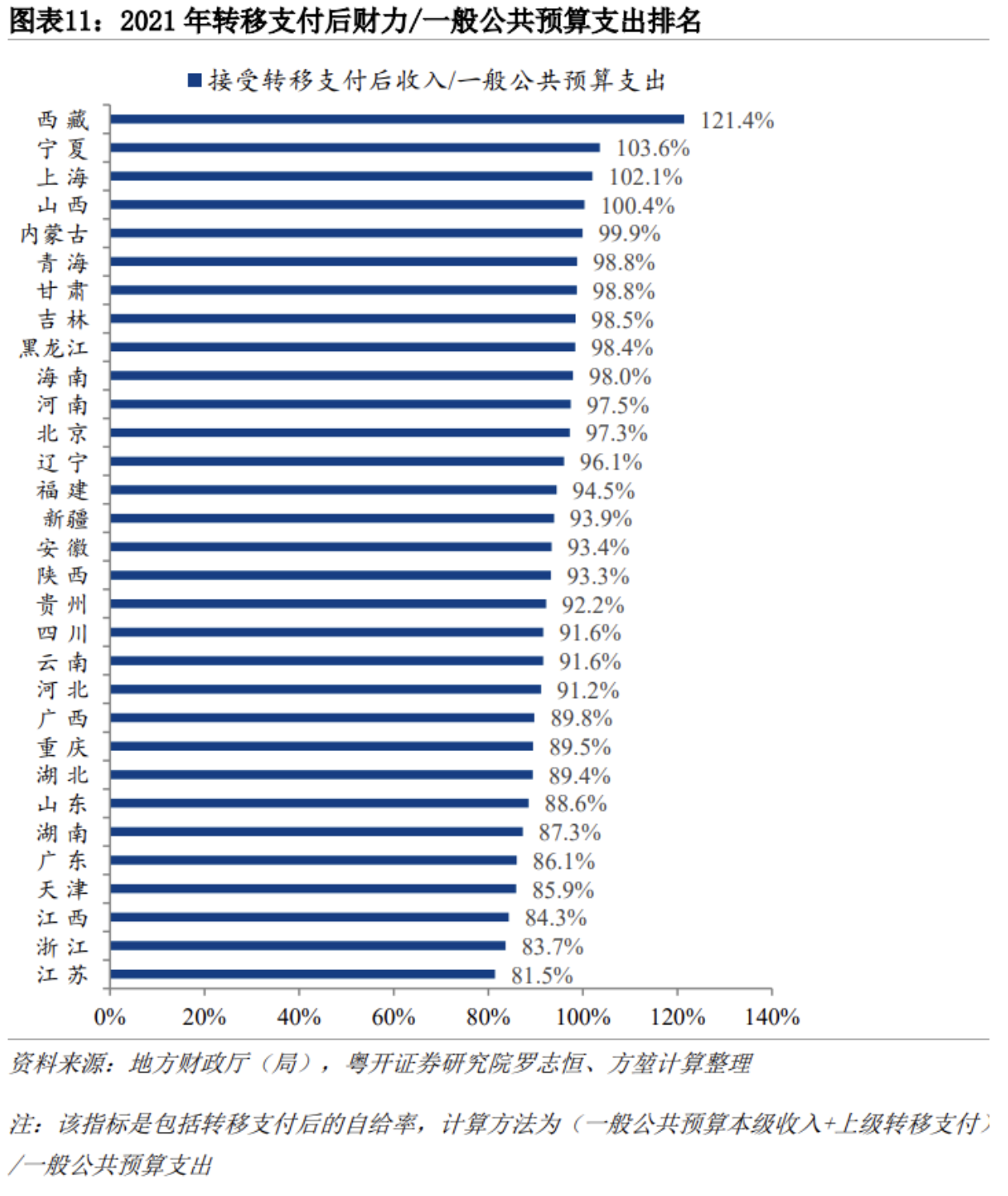

地方政府的收支不足主要靠中央的转移支付和税收返还以及地方政府一般债券弥补。要全面认知财政自给率指标,不能据此否定分税制以及转移支付存在的必要性。该指标只反映政府间关系的初次分配,考虑到大量的中央转移支付和税收返还给地方后的再分配效应,地方事实上的可用财力和满足支出的能力将大幅提高。除专项转移支付指定特定用途外,一般转移支付与税收返还根据常住人口、学生数量、海拔纬度等客观因素计算,金额相对可预期,可作为地方政府统筹使用的财力。以2021年决算数据为例(2022年决算数据需2023年7-8月间发布),初次分配后,22个省份的一般公共预算收入/支出低于50%,考虑转移支付和税收返还后,所有省份的转移支付后收入/支出在80%以上。其中,西藏、青海、甘肃、黑龙江、宁夏、新疆获得的转移支付分别为2246、1503、2980、3722、1019和3431亿元,相当于其一般公共预算收入的10.42、4.57、3、2.86、2.22和2.12倍。因此,西藏、青海、甘肃获得转移支付后的收入/支出高达121.4%、98.8%和98.8%,远高于自给率(初次分配)的10.6%、17.7%和24.8%;反而东部发达地区获得的转移支付相对较少,比如浙江获得的转移支付为954.8亿元,相当于其一般公共预算的11.6%,远低于西部地区,考虑转移支付后的收入/支出为83.7%,还有16.3%的支出依靠债务及其他调入资金解决。

6、地方政府对中央转移支付和土地出让收入依赖度高,其中东部一般公共预算收入和土地出让收入占比高,西部依赖中央对地方转移支付及税收返还

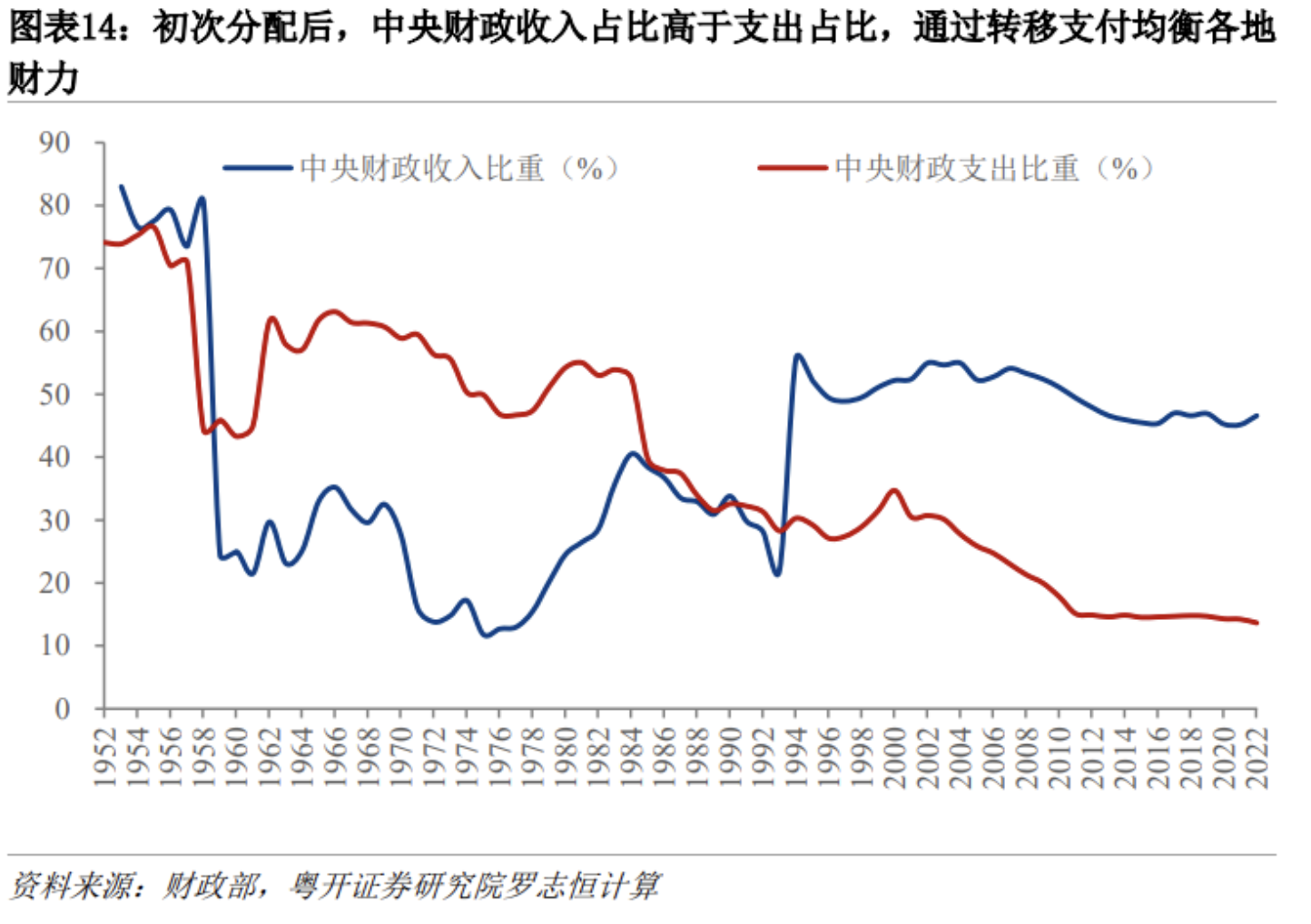

2021年全国财政(一般公共预算)收入为202555亿元,中央财政收入91470亿元,占全国比重45.2%,地方财政收入111084亿元,占比54.8%;但是全国财政(一般公共预算)支出为245673亿元,中央本级支出35050亿元,占比14.3%,地方支出210623亿元,占比85.7%。为保证中央的宏观调控能力以及促进各地基本公共服务均等化,中央掌握较多的财力并向各地转移支付。中央对地方的转移支付及税收返还为82152亿元,占全国收入的比重为40.6%,相当于地方收入的74%、地方支出的39%;即转移支付后,中央、地方实际可支配收入分别为9318和193237亿元,占全国比重分别为4.6%和95.4%。

经过这个分配过程后,中央政府的实际可支配收入与支出比为26.6%,仍有73.4%的支出需要发行国债、调入资金和使用历年结转结余弥补。但即使有中央的转移支付,地方可支配收入仍难以满足地方支出需要,两者之比为91.7%(其中一般公共预算收入/支出为52.7%、转移支付/支出为39%),仍有8.3%需要发行地方政府一般债券和调入资金等弥补。

从2021年决算数看,获得转移支付和税收返还较多的省份有四川(5503亿元)、河南(5181)、湖南(4020)、河北(3900)、湖北(3808)、云南(3799)、黑龙江(3722)、安徽(3590)、新疆(3431)等。

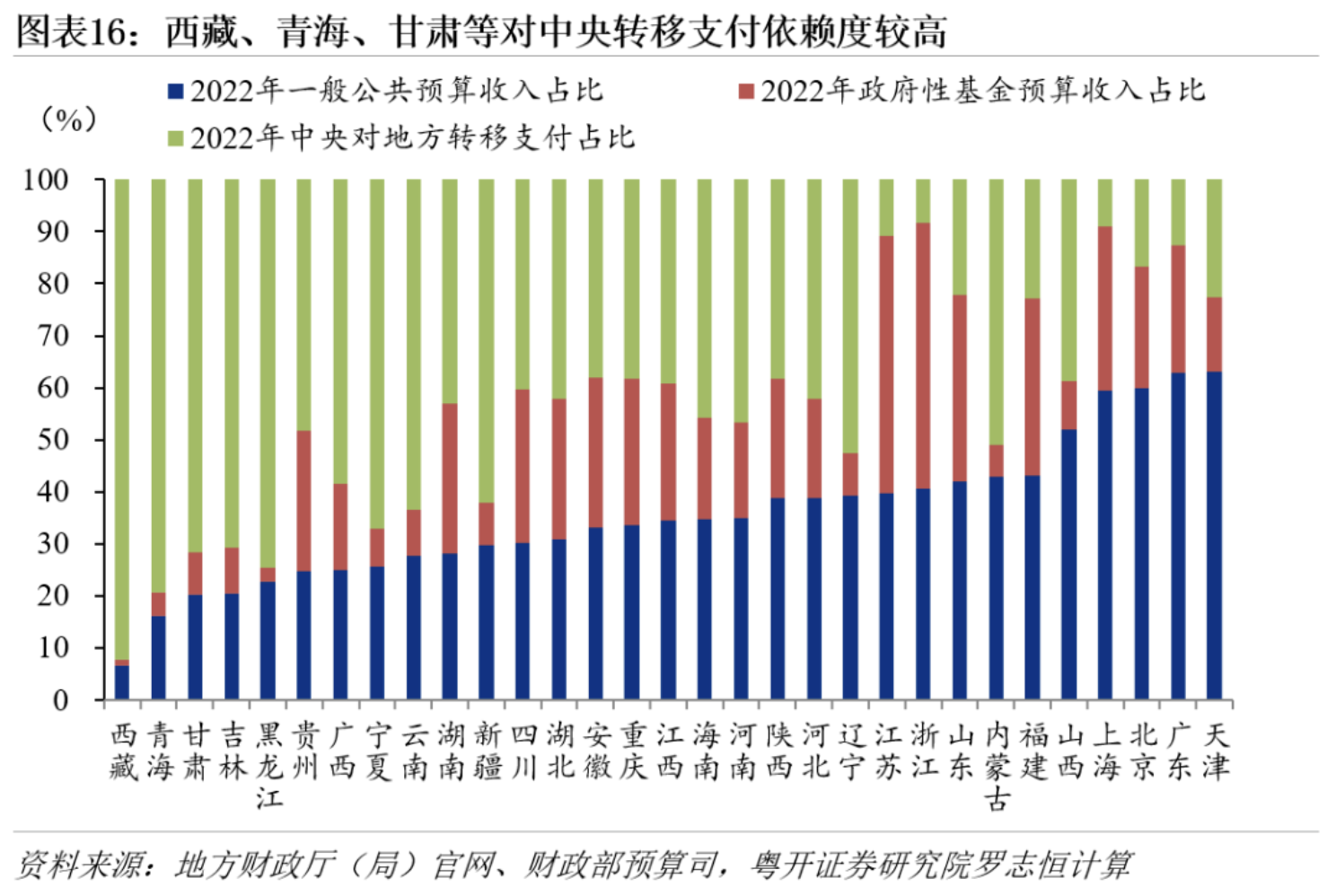

地方政府的可用财力除地方一般公共预算收入外,中央对地方的转移支付及税收返还(含一般公共预算转移支付、政府性基金转移支付)、政府性基金收入(以土地出让收入为主)是另外两大主要来源,国有资本经营预算规模较小、社会保险基金预算类似“专款专用”。由于2022年中央对各省份的转移支付具体数据发布时间在2023年7-8月,以2021年决算数据为例。在地方综合财力的三大部分构成中,东部经济发达、土地市场活跃,一般公共预算收入、土地出让金收入占比较高;西部和东北地区一般公共预算收入占比偏低,自身财政能力较弱,依赖中央转移支付及税收返还。其中,西藏、青海、甘肃、黑龙江一般公共预算收入占比分别为8.6%、16.2%、21.8%和24.1%,中央转移支付占比分别为89.6%、74.4%、65.2%、69.1%;此外,宁夏、新疆、吉林、云南、内蒙古的中央转移支付占比均超过50%,分别为63.0%、60.9%、54.6%、53.8%和50.8%。东部地区对中央转移支付依赖较少,除一般公共预算收入占比相对较高外,政府性基金收入(土地出让收入)占比较高,如浙江55.8%、江苏53.4%、山东43.4%、福建40.4%、重庆34.7%。

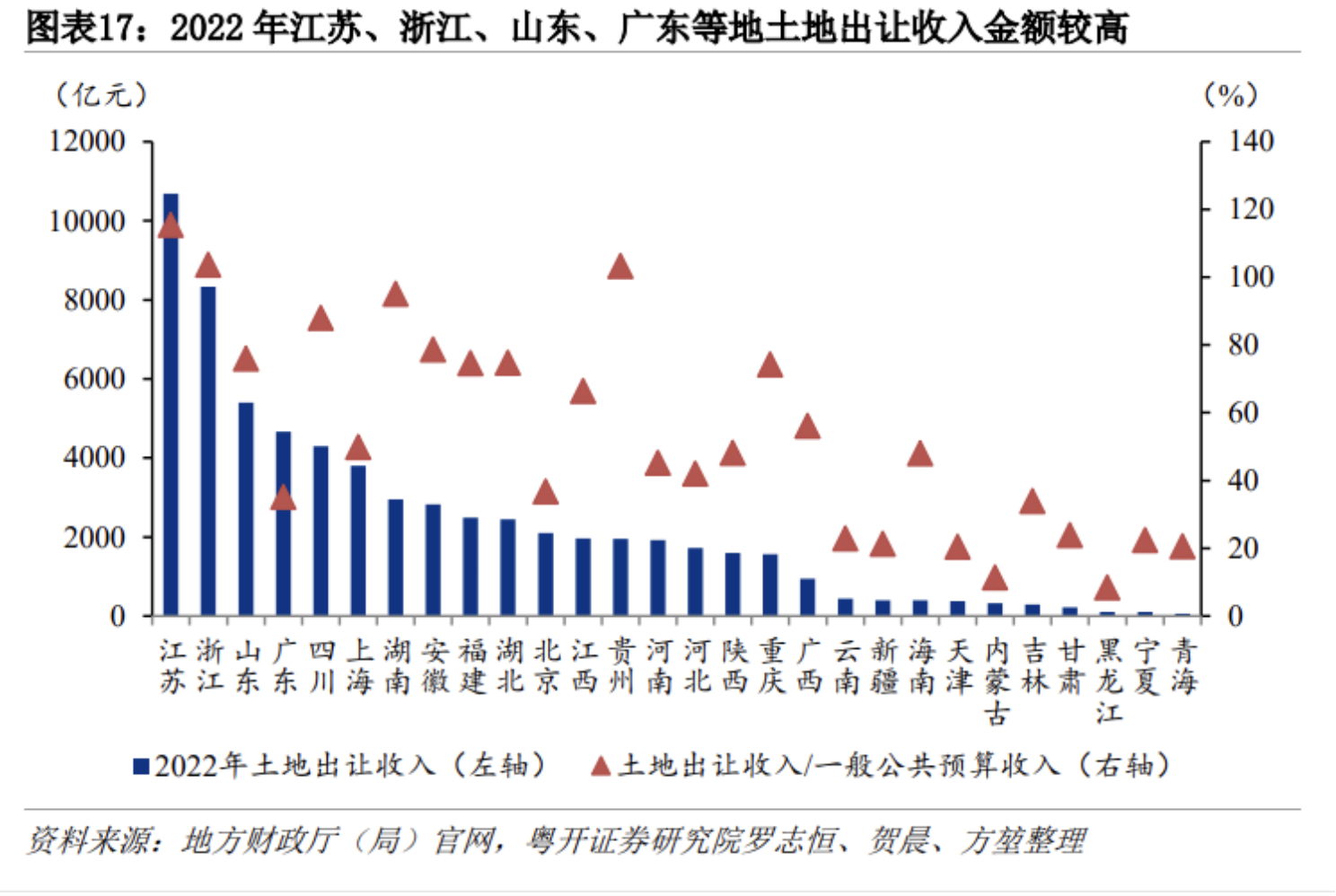

江苏、浙江、山东、广东和四川省的政府性基金收入、土地出让收入均位居全国前五,江苏、浙江、贵州和湖南等省份对土地出让收入的依赖度高。2022年地方政府性基金收入为73755亿元,其中国有土地使用权出让收入为66854亿元,占比90.6%。从各省份的政府性基金收入看,江苏(11479亿元)、浙江(10069亿元)、山东(6080亿元)、广东(5196亿元)和四川(4781亿元)政府性基金收入居于前列,排名前5的省份的政府性基金收入占比为51%;宁夏(129亿元)、青海(93亿元)和西藏(35亿元)政府性基金收入较少。从已公布的26个省份的2022年土地出让收入看,江苏(10690亿元)、浙江(8336亿元)、山东(5396亿元)和广东(4666亿元)、四川(4297)和上海(3799)仍居前列。从对土地出让金收入的依赖度看,江苏、浙江、贵州、湖南、四川等省份的财政对土地出让收入的依赖度较高,其土地出让收入与一般公共预算收入的比值分别为1.16倍、1.04倍、1.03倍、0.95和0.88倍;北京、广东、宁夏、新疆和青海等地对土地出让收入依赖度相对偏低,其土地出让金收入与一般公共预算收入的比值分别为0.37倍、0.35倍、0.22倍、0.21和0.21倍。

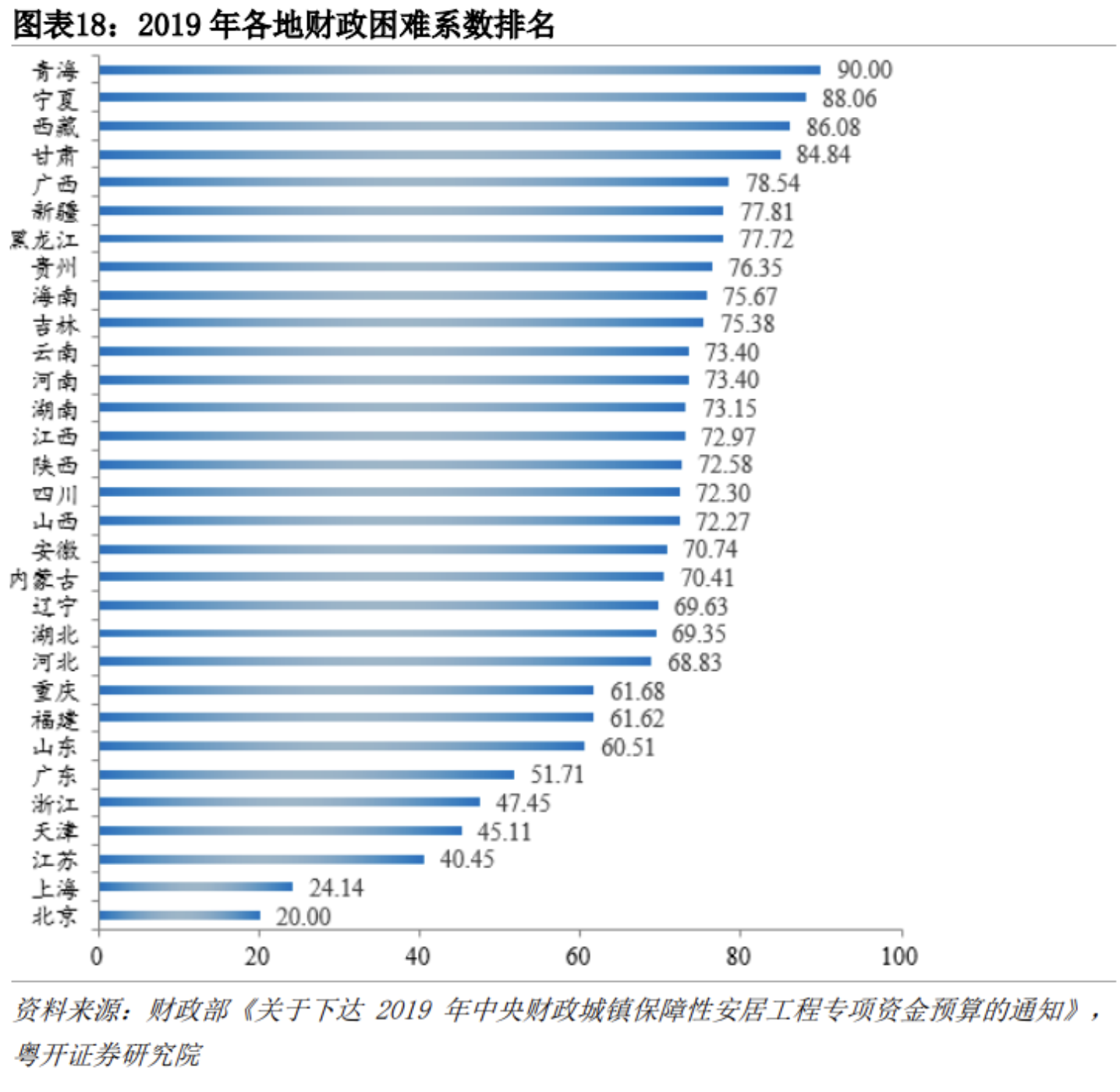

7、财政困难系数

中央在给地方转移支付时会根据地方财政的风险和财力情况,财政部设置了财政困难程度系数,2019年4月23日,财政部公布了《关于下达2019年中央财政城镇保障性安居工程专项资金预算的通知》,将近700亿元城镇保障性安居工程专项资金分配给36个省市,在资金分配表中,列出了36个省市的财政困难系数。

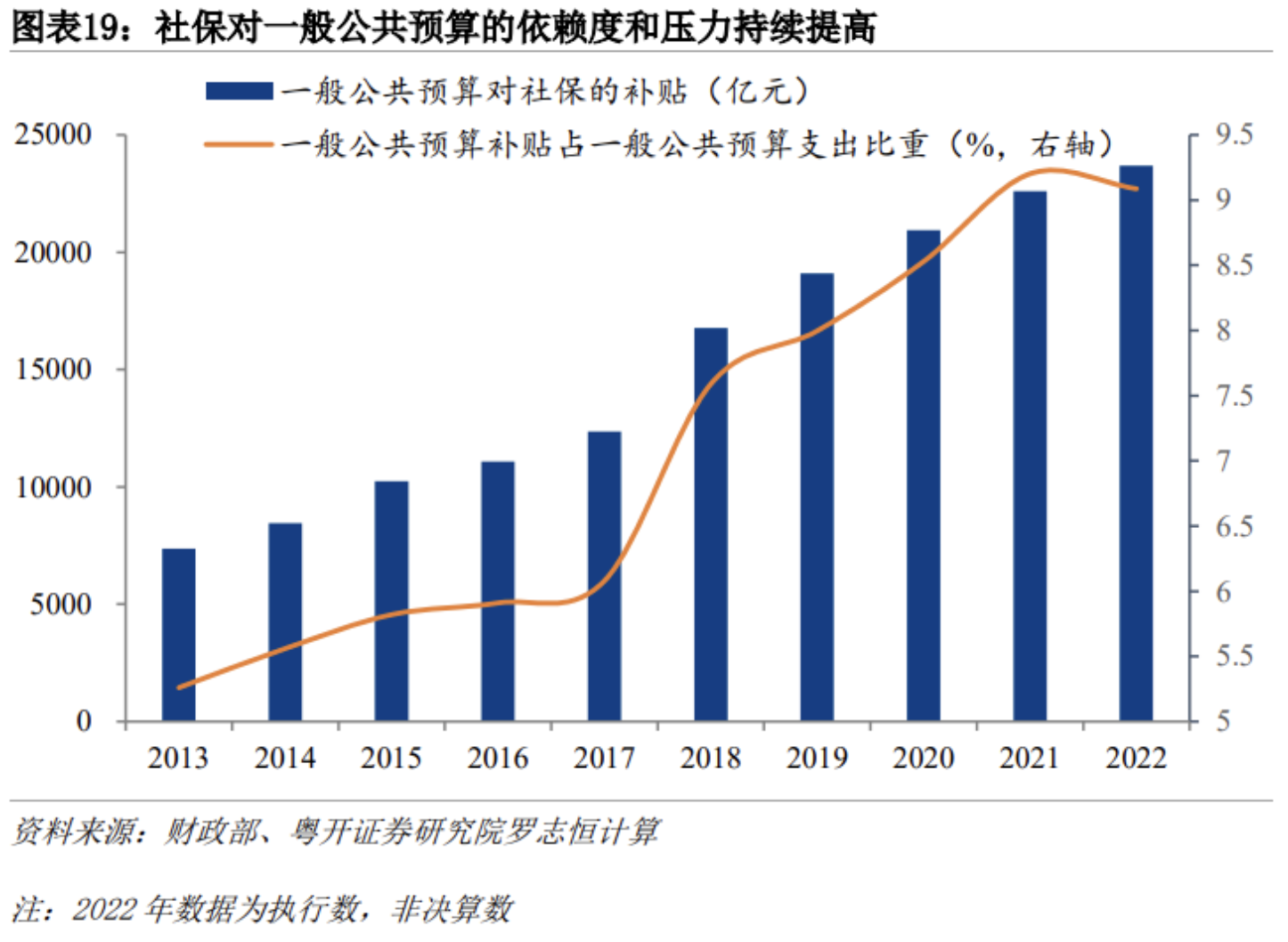

8、社保对一般公共预算的依赖度持续攀升,对财政的压力与日俱增

2022年我国人口总量较2021年减少85万人,人口总量达峰的同时结构恶化,即老龄化、少子化加剧。2022年我国65岁以上老人占比14.9%,较上年上升0.7个百分点,而本世纪初的2000年老龄化率才7%;出生人口956万人,新中国成立以来首次降至1000万人以下(1959-1961年分别为1665、1381、1187万人)。1962、1963年的人口生育高峰(分别为2491和3000万人)意味着从2022年起我国将迎来人口退休高潮,这一方面导致缴纳社会保险的人数减少,另一方面领取社保的人数激增,社保压力巨大。

2022年全国社会保险基金执行收入为101523亿元,其中一般公共预算补贴收入23682亿元,占社保收入的23.3%,占一般公共预算支出的9.1%。根据预算安排,2023年社保预算收入109357亿元,其中一般公共预算补贴收入上升为24950亿元,占社保收入的22.9%,占一般公共预算支出的9.1%。

9、政府负债率提高,风险总体可控,但部分地区债务率较高,且2023-2025年到期金额高

经第十三届全国人民代表大会第五次会议审议批准,2022年末全国地方政府债务限额为376474.3亿元,其中一般债务限额158289.22亿元,专项债务限额218185.08亿元。

截至2022年末,中国政府债务为60.93万亿元,较上年增加7.19万亿元,负债率为50.35%,较上年增加3.6个百分点,低于国际通行的60%警戒线,风险总体可控。其中,中央政府债务余额25.87万亿元,较上年增加2.6万亿元,占GDP的21.4%,较上年增加1.1个百分点。地方政府债务余额35.07万亿元,较上年增加4.6万亿元,占GDP的29.0%,较上年增加2.5个百分点,均控制在全国人大批准的限额之内。其中,一般债务143944.69亿元,专项债务206706.31亿元,专项债务余额大幅超过一般债务。此外,与政府关系较为紧密的城投债余额13.2万亿元,相当于GDP的10.9%。

截至2022年末,地方政府债券剩余平均年限8.5年,其中一般债券6.2年,专项债券10年;平均利率3.39%,其中一般债券3.39%,专项债券3.39%。

三、如何理解2023年财政政策和展望2023年财政形势?

(一)2023年财政政策基调:有克制的宽松、有余地的积极

2022年底的中央经济工作会议提出:“积极的财政政策要加力提效。保持必要的财政支出强度,优化组合赤字、专项债、贴息等工具,在有效支持高质量发展中保障财政可持续和地方政府债务风险可控。要加大中央对地方的转移支付力度,推动财力下沉,做好基层‘三保‘工作。”全国财政工作会议和2023年《政府工作报告》重申并做了进一步的落实。

从财政政策总基调看,实际上包括两个方面:“加力提效”与防范化解地方债务风险。前者对应“稳增长、稳就业、稳物价”和“推动经济运行整体好转”的要求,侧重稳增长;后者对应防范化解风险,因此2023年财政政策兼顾稳增长和防风险,反映出这是有克制的宽松、留有余地的积极。

“加力提效”将力度置于效果前,这不同于2022年的“提升效能,更加注重精准、更可持续”和2021年“提质增效,更可持续”,更接近2020年“更加积极有为”,与2019年的“加力提效”一致。这是经济形势的要求,是顺应经济形势和经济工作目标的顺势而为。主要是因为总需求不足是当前经济的核心矛盾,2023年中国经济面临内外部形势的严峻性不亚于前些年:全球经济下行、外需环境已发生重大变化;房地产风险仍未完全释放,居民资产负债表仍需修复。财政政策在2023年仍将在扩大内需、稳定就业、稳定物价、推动科技创新、改善民生、推动区域协调发展,促进经济高质量发展中发挥极为重要的作用。

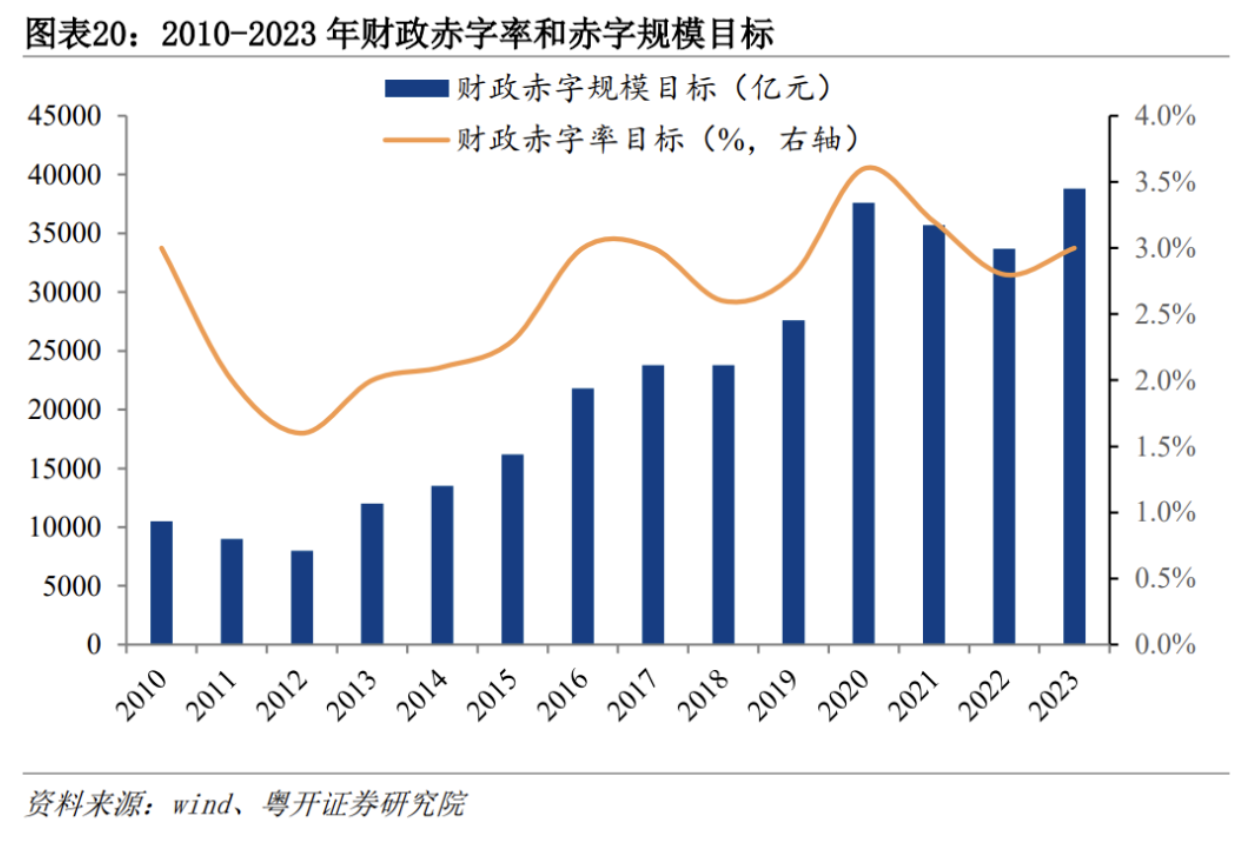

2023年的财政赤字率拟按3%安排,高于去年0.2个百分点;赤字规模为3.88万亿元,比2022年高5100亿元;专项债拟按3.8万亿元安排,较2022年高1500亿元。赤字规模和专项债合计7.68万亿元,比2022年高6600亿元,体现了加力提效的政策基调和推动经济运行整体好转的决心。

其一,从赤字率3%看,较上年提高0.2个百分点,赤字规模增加5100亿元,既保证了政策的连续性、必要的支出强度,同时并未过高提高赤字率,为未来财政可持续性和财政空间奠定基础。

其二,从专项债看,较上年增加1500亿元,规模上升,短期内有利于扩大基建投资,带动社会投资,稳定总需求。

其三,从减税降费看,今年的提法是“完善税费优惠政策”“对现行减税降费、退税缓税等措施,该延续的延续,该优化的优化”,意味着与过往比发生重大变化,从追求减税降税的规模转向效率效果和精准性针对性,有利于稳定宏观税负。

其四,明确要求“防范化解地方债务风险”,增加的赤字全部是中央赤字和国债。

其五,进一步优化财政支出结构,服务国家重大战略,强化绩效管理,支出端“提效”。

(二)2023年财政收入形势好于2022年,但支出刚性不减,紧平衡态势仍将持续

2023年的收入形势总体好于2022年,主要是基于:一是经济总体呈恢复态势奠定了财政收入形势向好的基础。在一系列政策的推动下,市场信心和预期逐步好转。宏观上正常的生产生活秩序与微观主体对美好生活的向往将推动经济恢复。当然这也依赖于政策实施效果。二是2022年大规模留抵退税导致基数偏低,2022年一般公共预算收入同比0.6%。三是2022年缓税缓费的部分在今年入库。

从地方来看,一方面,在经济发展内生动力增强背景下,多地一般公共预算收入增速目标较2022年实际增速显著回升,但考虑到低基数效应,大部分省份增速目标相对保守。从31个省份2023年一般公共预算收入目标看,海南、吉林、河南、甘肃、湖北和新疆的一般公共预算收入增速目标较高,目标增速在10%及以上,海南达到15%;湖南和安徽的目标增速分别为8%与7%。北京、天津、浙江、广东、江苏等大部分省份一般公共预算收入目标增速均在6%及以下。总体来看,大多数地区一般公共预算目标与地区生产总值增速目标保持一致。

预计今年财政收入增速走势节奏是:一季度低、二季度高,三四季度回落,与经济增速态势保持一致。一季度一般公共预算收入同比0.5%,1-4月同比大幅上升到11.9%,主要是去年留抵退税主要在二季度导致的低基数效应。因此,对于4月财政收入增速大幅提高要有清醒的认识,不能据此认识财政形势和经济形势大幅好转,仍要进一步加力提效,仍要继续过紧日子提高理财效率。

支出压力依然较大,优化支出结构的任务较重。其一,稳增长、推动经济运行整体好转今年的重要目标,是稳就业和稳民生的重要保障,这需要财政推动促消费、扩投资。既包括直接拉动基建带动投资,还包括加强重点城市流通保供体系建设、建设综合物流枢纽畅通流通体系、挖掘县乡消费潜力等。其二,乡村振兴、区域均衡发展、绿色低碳发展等需要财政投入保障。其三,推动经济结构转型升级、促进科技创新,实现高质量发展,仍需财政加大支持力度。

(三)要高度重视五大风险

财政在支持高质量发展中要保障财政可持续性和防范地方政府债务风险,同时要高度重视经济社会风险财政化带来的风险,平衡发展的效率与安全。

第一,警惕地方政府债务风险,防范城投风险和财政风险交织。近年来地方债、城投债密集到期,恰逢收入增速下行期,风险加大。

第二,警惕房地产风险财政化。房地产事关经济、金融和社会稳定,行业风险化解需要财政支持,增加了地方政府救助责任。

第三,防范金融风险财政化。城商行和农商行的股东主要是地方财政部门,由于区域经营和属地监管,业务与当地财政紧密相关,地方财政承担着一定的兜底或关联责任。

第四,通胀风险引发的财政风险。全球经济下行、总需求不足,2023年PPI大概率偏低,不利于财政增收。

第五,经济社会的不确定性引发企业经营成本上升,财政要再度纾困并增加支出负担。

总之,财政之难在于多目标平衡,在于政府职能近乎无限。当然,财政之荣也在于难中有巧,在于服务国家大局,在于担当国家治理的基础和重要支柱的神圣使命。在中国式现代化新征程中,政府与市场关系、政府与社会关系、中央与地方关系还要进一步理顺,事权和支出责任必须尽快上移至中央、省级政府,预算管理制度、税收制度还要继续完善。侠之大者,为国理财。

我们坚信,在党中央的坚强领导下,任何困难都只会孕育出更加强大的中国,财政困难亦不例外。

(文章仅代表作者观点。)

评论