文丨张启迪 (金融学博士,高级经济师, CFA ,中央财经大学国际金融研究中心客座研究员。电子邮箱: zhangqidi1@126.com 。)

2022年以来,由于房地产市场表现低迷,土地出让收入持续下降,并且迄今为止仍未明显恢复。财政部数据显示,2023年1-4月,国有土地使用权出让收入(即“土地出让收入”)11761亿元,同比下降1.7%。并且,虽然4月土地出让收入达到3033亿元,与去年同期相差无几,然而去年同期受新冠疫情影响本身基数偏低,与2021年4月的4916亿元仍有较大差距。有观点认为,土地出让收入是地方政府基金收入的主要组成部分,土地出让收入下降对地方财力影响较大。从数据来看似乎的确支持这一结论。2022年土地出让收入为66854亿元,占地方政府基金收入的比例为91%。然而,如果据此认为土地出让收入下降对地方财力有很大影响则有待商榷。

一、净收入而非总收入才是影响地方财力的主要部分

许多观点误以为土地出让收入均为地方可用财力,实则不然。由于土地出让收入实行全额“收支两条线”管理,包含了须依法支付的征地拆迁等成本补偿性费用,因此,土地出让收入并不完全由政府支配。当前的“土地出让收入”属于“毛收入”概念。只有扣除成本补偿性费用后的土地出让收益,才是地方可用财力。成本补偿性费用即为成本性支出,包括征地拆迁补偿支出、土地出让前期开发支出、补助被征地农民支出等。此类支出为政府在征收、储备、整理土地等环节先期垫付的成本,必须依法支付给被征地农民和被拆迁居民及开发企业,不能用于其他开支。扣除成本补偿性费用后的土地出让收益才是地方可用财力,主要用于非成本性开支,包括城市建设、农业农村、保障性安居工程三个方面,使城乡居民共享土地增值带来的收益。

关于土地出让收入中包含的成本性支出以及土地出让收益的具体情况,我们可以从财政部公布的《全国土地出让收支情况》查询到相关数据。遗憾的是,财政部仅在2012年、2014年和2015年公布过这一报告。除了从《全国土地出让收支情况》获取上述数据以外,我们也可以根据每年财政部公布的《全国政府性基金收入决算表》以及《全国政府性基金支出决算表》获得相关信息。财政部会在《全国政府性基金收入决算表》中公布国有土地使用权出让收入金额,包括建设用地土地有偿使用费收入、国有土地使用权出让金收入、国有土地收益基金收入以及农业土地开发资金收入,并在《全国政府性基金支出决算表》中公布国有土地使用权出让金收入安排的支出及相关明细,其中征地和拆迁补偿支出、土地开发支出、补助被征地农民支出等支出为成本性支出,其余为非成本性支出。根据上述数据我们可以对成本性支出以及土地出让收益进行测算(见表1)。结果显示,土地出让收益占土地出让收入的比重在2009-2010年最高,约为50%左右,此后持续下降,2012-2015年稳定在20%左右。

数据来源:财政部;作者计算整理。

此外,土地出让收益占地方财力的比重也不高。地方财力由四个部分构成(俗称“四本账”),分别是一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。考虑到国有资本经营预算规模较小,并且社会保险基金预算相对独立且不能调出资金,地方财力主要来源于一般公共预算以及政府性基金预算。从土地出让收益占地方财力(即一般公共预算收入+政府基金收入)的比例来看,2009-2015年呈逐年下降趋势,2015年土地出让收益占比仅为3.8%。2016年以后由于《全国政府性基金支出决算表》不再公布“国有土地使用权出让金收入安排的支出”详细构成,因此无法计算土地出让支出中成本性支出的具体规模,进而无法计算2016年以后土地出让收益的具体情况。在2023年3月1日国务院新闻办公室举行的新闻发布会上,财政部部长刘昆表示,从全国地方政府性基金预算的情况看,有部分收入调入一般公共预算使用,约占地方政府性基金预算的15%左右。如果按照该比例进行计算,2022年土地出让收益为11,063.30亿元,土地出让收益占土地出让收入的比重仅为16.55%,比2015年明显下降。并且,土地出让收益占地方财力的比重为4%,仍然维持较低水平。2022年土地出让收入较2021年下降约2万亿元,影响地方财力仅约3000亿元左右。

因此,土地出让收益占地方财力的比重并不高,土地出让收入下降对地方财力的直接影响并不大。房地产行业波动对地方财力的主要影响可能更多在于税收收入,而非直接产生的卖地收入。

二、土地出让价格而非收入对地方影响更大

自2009年以来城投企业债务规模持续扩张,与土地出让收入共同成为地方可用资金的重要来源。虽然土地出让收入对地方财力的直接影响并不大,但并不意味着土地市场波动对地方可用资金的影响也不大。相比于土地出让收入的影响,土地价格波动的影响更大,主要是因为地方城投企业持有大量土地,这些土地是城投企业融资(银行贷款、债券、非标等)的重要押品。一旦土地价格出现明显下跌,将直接导致土地押品的价值下降,银行等金融机构也将不得不压降对城投企业的融资规模。

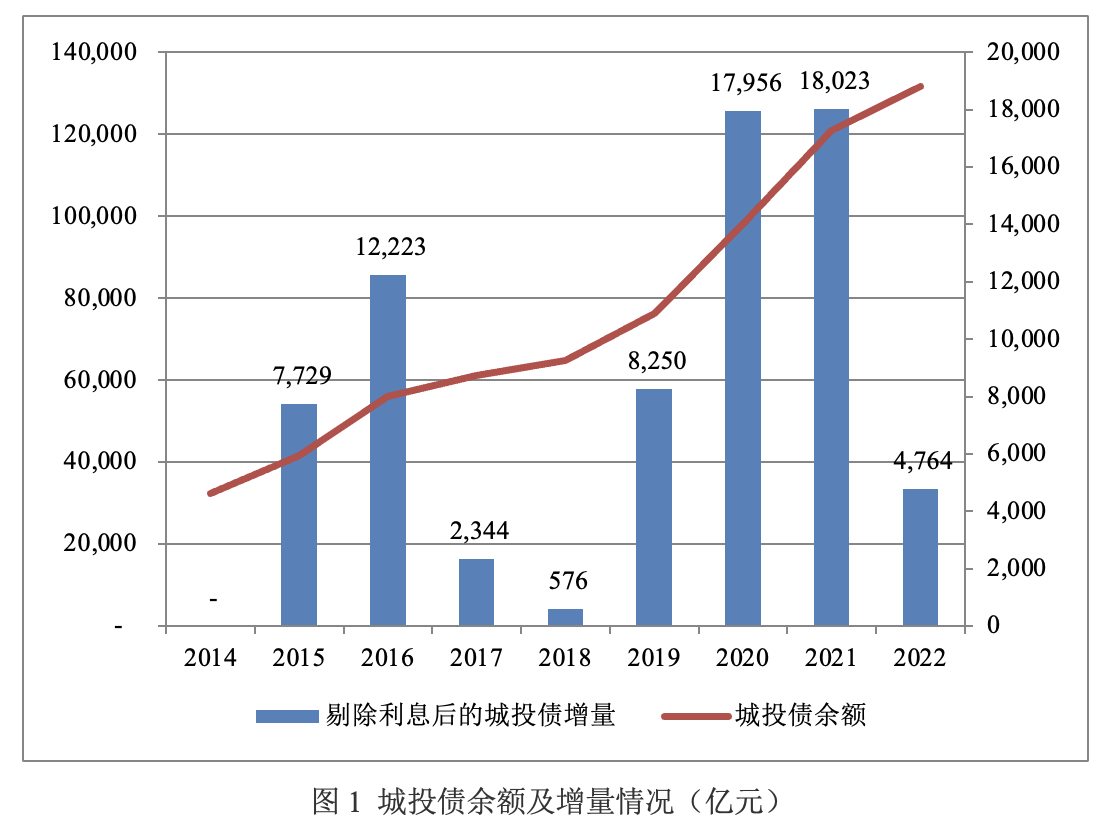

融资规模的下降主要有两个影响:一是降低地方可用资金。2015-2022年,城投企业债券存量规模从4.16万亿元增加至13.17万亿元。假设城投企业债券利率平均水平为5%,剔除利息后每年城投企业依靠债券融资获得的增量资金平均规模约为9000亿元(见图1)。对城投企业来说,银行贷款等其他债务融资规模数倍于债券融资,这也就意味着从2015-2022年城投企业年均增量融资规模高达数万亿元。这部分资金规模远超过土地出让收益,是地方促进经济增长的重要资金来源。

二是可能引发系统性风险。据天风证券估计,截至2022年末城投企业有息债务规模已经超过70万亿元。城投企业自身盈利能力较差,需要不断依赖外部融资维持资金平衡。在当前城投企业有息债务规模较高的情况下,融资规模下降可能导致城投企业现金流出现断裂,甚至引发系统性风险。因此,相比于增加卖地收入,短期内维持地价稳定至关重要,这也是部分地区对房地产企业降价促销行为进行干预的重要原因。一旦房价下跌传导至地价,不仅会减少土地出让收入,给地方稳增长带来较大压力,而且会直接引发城投企业信用收缩,影响可用资金和金融稳定。

三、房地产税完全可以弥补土地出让净收入下降所带来的资金缺口

从上文分析我们可以看出,虽然土地出让收入规模很大,但对于地方财力形成直接贡献的土地出让收益规模并不大。而未来地方税的潜在税种房地产税潜在规模较大,完全可以作为地方财力的重要补充。从国际来看,房地产税亦是地方主要税种。OECD的数据显示,2020年OECD国家房地产税占GDP的比例为1.857%,占税收收入的比例为5.662%。根据《中国人口普查年鉴-2020》,我国城市家庭人均居住面积为36.52平方米。相关研究显示,2020年我国城镇家庭住房面积约为300万亿平方米,按照1万元/平方米测算,住房价值约为300万亿元左右。假设综合有效税率为0.5%-1.5%,潜在房地产税税收规模可达1.5万亿元-4.5万亿元。而2022年土地出让收益仅为1.1万亿元,一旦房地产税开始征收,其规模将完全超过土地出让收益,成为地方财力的“第二支柱”。

当前,中国房地产市场已经进入存量房时代,未来土地出让收益和房地产开发建设环节税收增速放缓是大势所趋。此外,经历三年新冠疫情冲击地方财政受到的影响普遍较大,不得不依赖于隐性债务扩张以及增加罚没收入等方式扩充资金来源。地方政府迫切需要拓展新的财源。房地产税是最适合作为地方税的税种。征收房地产税不仅可以有效减轻地方财政压力,而且有助于降低对城投企业融资的依赖,对于化解隐性债务风险以及改善营商环境均大有裨益。2021年10月23日第十三届全国人民代表大会常务委员会第三十一次会议决定授权国务院在部分地区开展房地产税改革试点工作,征税对象为居住用和非居住用等各类房地产,试点期限为五年。此后,由于房地产市场下行房地产税试点工作并未实施。未来应在房地产市场趋于稳定后应尽快开展试点,在试点过程中逐步解决相关问题并向全国推广。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论