文|野马财经 章也

编辑|武丽娟

救命药被垄断,知名药企被罚亿元。

5月28日,国家市场监督管理总局发布消息,对远大医药(0512.HK)附属公司,远大医药(中国)有限公司与武汉汇海医药有限公司合作实施垄断做出处罚。

根据处罚决定书,没收远大医药(中国)违法所得1.49亿元,并处罚款1.36亿元;没收武汉汇海违法所得3092.48万元,并处罚款412.68万元。两家公司合计罚没约3.2亿元。

来源:巨潮资讯

远大医药(中国)与武汉汇海是国内唯二生产去甲肾上腺素和肾上腺素原料药供应商。该原料药用于生产去甲肾上腺素注射液和盐酸肾上腺素注射液,是国家基本药物、医保药品和临床必备应急抢救药品。

根据腾讯医典显示,去甲肾上腺素注射液和盐酸肾上腺素注射液,是治疗心肌梗死以及心脏骤停进行心肺复苏的主要抢救用药。对相关患者而言,不可不谓之“救命药”。

国务院反垄断委员会专家咨询组成员、中国人民大学教授孟雁北表示,医药行业关系民生,经营者一旦从事排除、限制竞争的垄断行为,会对医药行业发展和社会公共利益产生不利影响。远大医药(中国)与武汉汇海的垄断协议,推高相关药品价格,“增加患者用药成本和国家医保支出,损害了广大患者利益和社会公共利益。”

这也是继东北制药(000597.SZ)后,国家对医药领域开出的第二笔亿级反垄断罚单。

根据远大医药2022年报显示,其持有远大医药(中国)99.84%的股份。受远大医药(中国)被罚消息影响,5月29日早间,远大医药股价直接跳水,一度下跌超过10%,收盘跌2.07%;5月30日、31日,股价回升,涨幅分别为6.13%、1.2%,最新市值180亿港元。

对家联手垄断急救药市场

本是商场竞争对手,却成“密友”携手操控市场。

根据披露的《处罚决定书》显示,远大医药(中国)与武汉汇海具有竞争关系。

2010 年以来, 中国境内具有去甲肾上腺素原料药和肾上腺素原料药生产资质的企业,仅有远大医药(中国)和山西振东泰盛制药有限公司(简称“山西振东泰盛”)两家企业。

武汉汇海通过包销方式,实际控制山西振东泰盛相关原料药的销售。

作为中国市场仅有的两家去甲肾上腺素原料药和肾上腺素原料药供应商,远大医药(中国)与武汉汇海经多次沟通后,“握手言和”。

2016 年6 月,远大医药(中国)与武汉汇海达成口头协议,约定武汉汇海停止销售去甲肾上腺素原料药和肾上腺素原料药,使远大医药(中国)强化了其在中国去甲肾上腺素原料药和肾上腺素原料药市场的支配地位,达到垄断目的。

不再销售相关原料药,武汉汇海凭什么心甘情愿放弃赚钱?

远大医药(中国)对武汉汇海给予了相应金钱补偿。

一是通过低价向武汉汇海销售去甲肾上腺素注射液和盐酸肾上腺素注射液,再以高价回购。二是要求相关制剂企业低价向武汉汇海销售去甲肾上腺素注射液和盐酸肾上腺素注射液,再由武汉汇海高价转卖。

对于处于弱势的制剂企业来说,垄断原料药行业的供应商安排,不敢不从。

远大医药(中国)有着极强的市场控制能力,是相关制剂企业采购两种原料药的主要对象。制剂企业若想向其购买原料药,是否供货、销售价格、销售数量、供货时间等交易条件,均由其确定。

以市场销量计算,2010年以来,远大医药(中国)的去甲肾上腺素原料药市场的市场份额,除2021 年为 75.77% 外,平均在99.27%以上;而另一款肾上腺素原料药的市场份额,除2021年为69.53%之外,10年里平均所占市场均额也在99%以上。在这两款原料药市场上,远大医药(中国)具有极强的支配能力。

2021年两款原料药市场销量的下降,与监管部门的介入不无关系。

2020年11月6日,根据发现的线索与前期核查,国家市场监督管理总局依据修改前的《中华人民共和国反垄断法》,对远大医药(中国)与武汉汇海涉嫌实施垄断行为立案调查。

垄断为上市公司带来丰厚的利润,在财报数据上也得以显现。

2016年至2020年其垄断市场期间,远大医药净利润每年保持着平均约58.98%的增速。在2020年末被调查后,次年净利润增速大幅下降至34.02%,甚至在2022年出现负增长,降幅达到13.45%。

来源:Wind数据

因为占据垄断地位,远大医药(中国)还要求制剂企业以支付推广费、研发服务费等名义和方式向其返利。

2016年11月“两票制”的推广,使得远大医药(中国)难以再向相关制剂企业低价购买制剂后销售。“两票制”指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。

占据市场话语权的远大医药(中国),于是通过制剂企业支付推广费、研发服务费等名义获利。并且在2010年以来,要求相关制剂企业按照其规定的区域和价格销售制剂。

市场监管总局始终将医药领域作为反垄断执法重点领域。此次事件中所涉原料药用于生产的制剂,均为重要药品,是国家基本药物、医保药品和临床必备急抢救药品。远大医药(中国)与武汉汇海的顶风作案,正撞国家反垄断“枪口”。

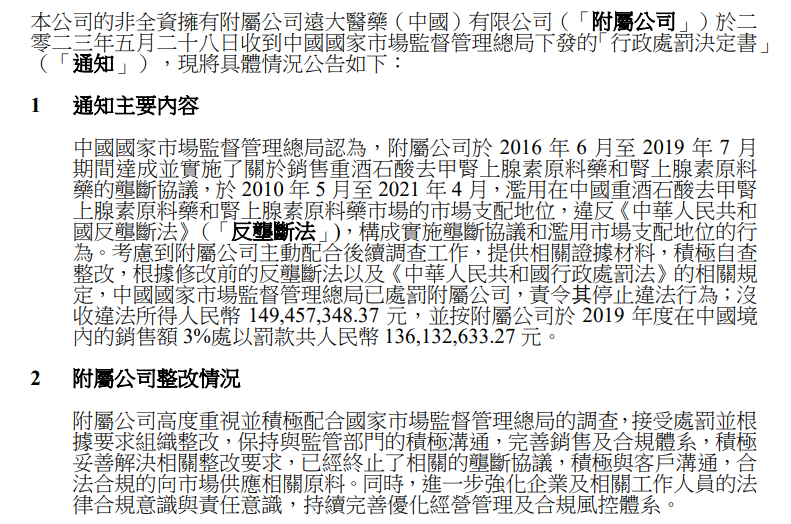

在国家市场监督管理总局发布消息当晚,上市公司远大医药紧急在官网发布声明回应此事,称附属公司高度重视并积极配合市场监管总局的调查,接受处罚并根据要求组织整改。

目前已经终止了相关的垄断协议,积极与客户沟通,合法合规地向市场供应相关原料。

此外,上市公司还表示,市场监管总局的处罚金额,占集团最近一个财政年度营收和净利润的比例分别为约3.48%和15.85%,预期不会对集团生产经营产生持续影响。

远大医药已成“惯犯”?原料药为垄断重灾区

救命药原料被垄断,攀升的成本势必患者来买单。

根据《健康时报》2018年11月份的一则报道显示,2015年后绝大部分急救药价格均在急速增长。去甲肾上腺素注射液从2015年的4.7元/支,涨至2018年的27元/支。三年翻了近4倍!

清华大学附属北京清华长庚医院急诊科副主任张向阳曾向《健康时报》表示,去甲肾上腺素这样的药品在急救中需24小时不断给药,单体用量大。这便意味着,患者需要承担的治疗费也需相应上涨。

以价格上涨较快的急救药氯解磷定注射液为例,作为临床上常用的农药解毒药品,根据中康产业研究院数据显示,氯解磷定注射液(2ml:0.5g*1)中标最高价从2015年的4.61元上涨至2022年178元,上涨近40倍。

急救药翻倍上涨,对于一些处于贫困的患者来说,便是生与死的差别。而氯解磷定注射液上涨的背后,也有远大医药的身影浮现。

氯解磷定在国内仅有的生产企业为上海旭东海普药业有限公司(简称“旭东海普”)。这家企业原为中国第一针剂厂海普药厂(现为上海医药工业公司)与台湾东洋国际股份有限公司合资建立的企业。

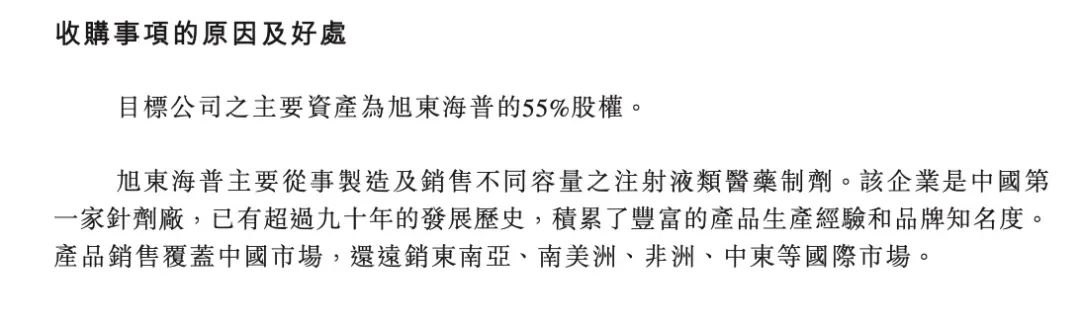

远大医药于2018年以15.4亿元,收购了台湾东洋国际股份有限公司100%已发行股份。为的就是“目标公司之主要资产为旭东海普的55%股权”。

来源:远大医药2018年7月12日公告

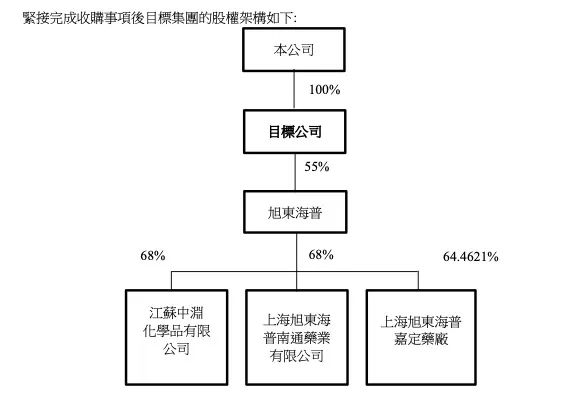

在交易完成后,远大医药以55%的股权,间接成为旭东海普的大股东,成为其背后的实控人。

来源:公司公告

工商数据显示,此次收到罚单的远大医药(中国)法人兼董事与经理的唐纬坤,也是旭东海普的董事。

除此之外,远大医药(中国)还与旭东海普共同出资1亿元建立南京福瀚企业管理合伙企业(有限合伙),远大医药(中国)持股51%,旭东海普持股49%。

据《健康时报》报道,旭东海普独家生产的氯解磷定在中国大陆的市场占有率居第一位。溴己新、氟尿嘧啶、醋酸曲安奈德等药品,在全国市场占有率排名也是前三。其最为著名的急救药品西地兰注射液市场占有率超80%,几乎垄断中国市场。

无独有偶,今年4月,旭东海普也吃了罚单。

其与天津天药医药科技有限公司达成并实施“固定或者变更商品的价格”“分割销售市场”的垄断协议行为,被上海市场监督管理局处以行政罚款合计5705.59万元。

原料药是医药垄断的重灾区。今年2月,东北制药因滥用其在中国左卡尼汀原料药市场的支配地位,以不公平高价销售原料药,被辽宁省市场监督管理局罚款1.33亿元。

据不完全统计,中国目前大约有1500种原料药,其中50种左右只有一家企业具备生产资质,44种左右只有两家企业可以生产,40种左右只有三家企业可以生产,10%的原料药只能由个位数的企业生产。

此外,还有一些原料药企业虽然具有生产资质,但不进行生产,进一步加剧生产环节的高度集中。

孟雁北教授认为,由于药品和原料药是特定对应关系,使用不同原料药可能导致药效、副作用等方面差别,药品所需要的原料药种类与用量是被严格限制的,不同种类的原料药之间一般不会具有替代性。

“当原料药企业缺乏有效竞争约束时,即便市场中存在少量的竞争者,他们之间也容易通过隐蔽的方式达成垄断协议。”

在他看来,医药企业一定要在生产经营过程中避免触碰反垄断法律红线。

你了解这两款心梗“救命药”吗?如何看待企业的垄断行为?留言聊聊吧!

评论