文|深响 祖杨

过去的几个月科技圈高潮迭起,先有ChatGPT掀起大模型浪潮,后有苹果Vision Pro重拾XR信心。一时间,“创新”又一次成为了科技行业的主题词。

但不得不承认的是,前沿的创新距离商业化落地还有相当的距离,作为支撑科技巨头们拓展新增长曲线、拥抱未来的底气,平台广告收入仍然是大家的造血器。翻看各大公司刚刚发布完的Q1财报,广告业务依旧站在舞台中央。在行业整体提倡“降本增效”“回归经营常识”的语境下,「广告收入」这一现金牛也是投资者们判断企业逆势能力的重要指标。

好消息是,从大盘来看,2023年的广告市场整体都在理性复苏——CTR数据显示,2023年Q1广告市场同比减少4.5%,较去年同期跌幅略有收窄。3月份广告市场花费同比增长0.2%,月度花费环比增长11.7%,同比与环比变化较上月均由负转正。而聚焦到互联网行业,根据QuestMobile发布的《2023中国移动互联网春季大报告》,今年Q1互联网广告市场规模同比增长2.3%。

《2023中国移动互联网春季大报告》

而细化来看,在「深响」统计的18家互联网公司中,广告收入呈正增长的达到13家,其中阿里巴巴、拼多多、腾讯、京东等巨头排位依旧稳定;百度、爱奇艺、斗鱼连续经历了几个季度的负增长后终于回正;美团、B站、汽车之家也有不错的表现。在财报电话会议上,各大互联网公司的高管均对接下来的广告市场恢复持有强信心。(注:由于字节跳动并未上市,没有公开准确数据,因此不在统计范围中)

这些数据趋势都指向了今年以来平台广告业务的复苏,同时也透露出平台上游广告主与平台下游消费者的行为变化。

信号1:“视频+电商”仍是广告主最爱的组合

广告行业回暖的大趋势下,电商平台依旧是广告主的偏爱选择。

一季度,阿里巴巴的广告及佣金收入同比下滑4.96%,达到602.74亿元,收入体量仍然远超其他大厂,稳坐第一名;另一电商巨头京东在本季度的广告收入达到190.62亿元,同比增长7.84%,已连续三个季度超越百度,保持在第四位。

拼多多的广告业务在三大电商平台中增速最快,自从2021年第四季度登上第二名后,其地位便愈发稳固。一季度,拼多多的广告收入达到272.44亿元,同比大增50%,值得注意的是,拼多多正迅速拉近与第一名的距离,2022年四季度拼多多广告收入占阿里巴巴广告及佣金收入的33%,到今年一季度其占比追到了45%。

对于广告收入的增长原因,拼多多依然低调得并未透露太多,仅在财报电话会上提到“年货节”、“春节不打烊”、“开年大促”等一系列大型活动加码补贴、发放优惠券,提升了平台的用户粘性;再一个是全站式广告工具的推出带来了更多的品牌合作机会,吸引更多商家入驻,进而带动广告业务增长。

拼多多广告收入

电商平台之外,能在站内达成曝光、转化全链路交易的内容平台也在本季度继续深受广告主青睐。

从去年四季度,腾讯广告便一改颓势,增速由负转正。到了一季度,这种态势继续延续,腾讯广告收入达210亿元,同比增长16.54%。这一增长自然离不开“新秀”视频号。

腾讯视频号今年加速明显,直播带货销售额增长800%,主播总收入增长447%,使用时长提升3倍,日均活跃创作者数和日均视频上传量同比增长超过100%......视频号的数据肉眼可见地越来越好。

“去年开始陆续出现了一些标杆案例,让人看到了跑通视频号链路的机会”,视频号数字营销及产业服务商百准创始人龚海瀚告诉「深响」:“现在到了一个品牌规模化入局的节点了。”

据了解,针对内容生态的源头创作者,视频号打造了体系化的变现逻辑,包括创作者分成计划、商品橱窗、小任务、互选广告等等,稳定收入吸引了更多创作者加入,到今年一季度日活跃创作者及日均视频上传量是去年同期的两倍。围绕品牌营销和生意诉求,视频号先后推出了不同的广告产品及工具,包括原生信息流广告、短视频推直播,进一步帮助品牌在生态内实现品效闭环。

腾讯在财报中也提到,视频号平均eCPM(每一千次展示可以获得的广告收入)高于其他短视频平台,这体现出广告主对腾讯在微信内将视频号浏览量转化为交易能力的认可。

虽然字节跳动并未披露具体的广告收入,但我们可以感知到的是,抖音电商同样“凶猛”。前不久抖音电商第三届生态大会上公布的数据显示,截至今年四月,抖音电商日均UV达1.6亿+,庞大的用户流量也带动了电商业务的增长,近一年抖音电商GMV增幅超80%,其中商城GMV同比增长277%。抖音电商直播日均观看量超29亿次,全年售出商品超300亿件。平台电商业务规模的扩张,是平台流量和闭环生态转化效率、商家的广告服务保持健康涨势的关键。

与抖音电商一样,快手也因电商业务而受益。今年Q1,快手线上营销服务收入达到130.6亿元,同比增长15.09%。结合财报来看,快手明确将广告收入的增长归功于三部分:一是电商GMV拉动内循环广告增长,一季度快手电商GMV达2248亿,同比增长28.4%;二是平台通过优化广告产品、体系化的流量分发机制提升外循环广告的增长;三则是广告产品组合的推出以及春节、三八等大促节点的加持下,品牌广告收入同比增长20%。

信号2:“产品+技术”小步迭代带来增量

“视频+电商”是用视频内容增加心智感染力、激发兴趣、建立信任,再用电商闭环缩短交易链路的方式来提效,而产品技术则是尽可能地让广告精准、增加转化可能性、减少浪费。

百度在经历了连续四个季度的“寒冬期”后终于回归到正常水平,一季度,百度广告收入增速由负转正,同比增长6.16%至179.72亿元,恢复到了2019年一季度的在线广告收入水平。

这一方面是得益于经济转暖后广告行业恢复,旅游、医疗保健、在线服务、本地服务等核心行业广告主加大了投放力度,由此驱动相关广告收入的大幅增长。从百度本身来看,2019年下半年推出的托管页营销(营销+运营类广告SaaS解决方案)在平台广告业务中的占比持续提升,在今年一季度已达49%。

另一方面,百度将AIGC加入到与广告商的合作中后也带来了切实的增长效果。百度公司创始人、董事长兼CEO李彦宏在本季度财报电话会议上分享道,AIGC的使用提升了广告效率,比如文心一言自3月推出到现在,每秒的标准化查询增加了近10倍;广告主也对AIGC应用保持积极态度,采用AIGC的广告商在平台上的支出逐年增加,季度环比也在增长。

而在电商方面,百度虽然并未在牌桌上谋得主要席位,但其仍然对此有所想法。在今年万象大会上,百度副总裁、百度电商总经理平晓黎提出,在货架电商、内容电商之后,以AI为依托、集合用户、媒体、商品、服务等多元素重新组合的智能电商。

字节跳动同样将技术看作平台内容创作、数字营销变革的重要驱动力。五月份的引擎大会上,巨量引擎分享了最新的创新技术进展,包括超大规模实时预测、AI多模态推演、自动化机器学习优化等。

比如为了能让广告的ecpm值预估得更精准,巨量基于Transformer技术,结合用户的历史消费行为,模型可以更好地捕捉用户感兴趣的内容、商品和服务,找人更准、起量更快、提升转化效率;基于多模态以及大规模语言模型,巨量可以自动生成创意脚本,在提升创作效率的同时其脚本内容能达到中等达人水平,质量有保证。此外,巨量引擎还推出多款自动化产品,不仅能节省客户运营投入,更重要的显著提升ROI。

营销本是一个多链路、多环节的复杂过程,各个环节中广告素材的投放、目标人群的筛选、投放效果的追踪都需要耗费更多的人力和物力,一不小心就会造成资源浪费,但如今创新技术工具的应用让更多繁琐的工作变得简单,提升了广告效率,及时的数据反馈及追踪也更好地帮助广告主沉淀品牌资产,投放变得精准,生意变得长效。

信号3:投放内容平台,广告主仍谨慎思量

过去在广告行业的寒冬期,广告主为了能看到立竿见影的效果,会把更多的预算投入到贴近交易的电商平台,而未在站内形成品效销闭环、更多是以做内容为主的平台就只能“勒紧裤腰带”。而如今广告主投放内容平台的态度变得“两极分化”——对于有强劲内容的平台,会不吝投放;相对小众且有政策风险的平台,广告主会审慎思考。

很长一段时间里,长视频的广告业务都处于下滑状态,爱奇艺的广告收入连续多个季度都是负增长。但从今年一季度,局势扭转,爱奇艺实现广告营收14亿,同比增长5%。

与其他媒介相比,长视频其实有更深的场景和更长的时间能让品牌去传达自身形象和品牌价值观,其营销价值正随着行业复苏而回归。今年的爱奇艺·世界大会上,爱奇艺高级副总裁吴刚就表示:年初很多品牌还在观望求稳,最近两个月一些原本没有合作过长视频的客户、特别是只做种草的新消费品牌,开始主动联系平台。

新广告主和现有广告主的新预算流向长视频,市场回暖是一部分原因,更主要的还是爱奇艺自身的强劲内容。年初《狂飙》成为全民大爆款,吸引了36家广告主争相投放,涵盖了医药、饮料、汽车、美妆、科技、母婴等品类,大结局之后仍然有品牌继续追投,其中单个品牌最高投入达千万级别;综艺层面,新推出的《种地吧》综艺以直播+长综艺+短视频的组合创新了综艺的更新模式,也为品牌植入打开了更多的营销场景,在没有大热题材和流量明星的加持下,仍然吸引了12家品牌投放。

一季度优酷与腾讯视频也以优异的内容表现吸引了不少广告主。比如优酷副总裁沈严在采访中透露,三月份优酷商业化收入达到去年同期的202%,《他是谁》创2023年悬疑剧集招商客户数TOP1;腾讯视频播出的科幻剧《三体》实现了口碑与商业化的双丰收,在播期间共有37家品牌投放,包括雅诗兰黛、联想、冷酸灵等。

《狂飙》x安慕希

B站在广告主心中的位置则较为独特。今年一季度,B站广告收入为12.71亿元,同比增长22%,增速在平台四项业务中最快。B站广告业务的快速发展和其此前业务规模本身较低有很大关系,但同时我们也看到近两年平台不断完善产品工具,比如信息流广告、开屏、框下广告、视频和直播带货等产品组合应用提升了单用户价值转化,帮助广告主带来了更高的转化效果。

财报中提到,一季度B站前五大广告主行业分别为游戏、数码产品和家电、电商、护肤化妆品和汽车。

B站今年也在全面发力做商业化,财报中重点提及的“一横一纵”策略,便是围绕不同类型的广告主做精准匹配,提升广告效率。B站副董事长兼COO李旎预计,今年618期间,B站品牌带货和效果能实现3-4倍的收入增长。

图源B站财报

几家欢喜几家愁。对于没有全民爆款、又缺乏强用户粘性的内容平台来说本季度的广告收入并不理想。

两大游戏直播玩家斗鱼和虎牙在一季度的表现南辕北辙。一季度,虎牙的广告和其他收入(广告+会员)为0.89亿元,而2022年同期为3.13亿元,同比下滑71.45%,对于业绩“变脸”的主要原因,虎牙在财报中提到是由于内容许可收入大幅下降以及具有宏观环境下广告需求疲软所致。

但不是什么问题都可以“甩锅”大环境。和虎牙处于同一赛道的斗鱼的广告及其他收入增速在经历了多季度负增长后,本季度不仅由负转正,同比增速更是高达67%,广告收入达到1.14亿元,排名超过了虎牙。

需要注意的是,斗鱼这部分的增长与广告的关系并不大,主要是由“其他”中的游戏会员服务贡献。据悉,本季度斗鱼恢复了电竞赛事的版权采买,带动用户回流,同时在春节期间上线电竞明星定制语音包、上新限定游戏道具以及钻粉会员运营,种种举措带动会员用户规模扩大和续费率的增长。

和斗鱼一样,知乎在本季度的营销服务收入同比大增,但增长依然与广告无关。2023年一季度,知乎将广告收入和内容商业化解决方案两部分的收入合并为营销服务收入,两者叠加下来自然就高于去年单独的广告收入。

信号4:垂类平台与行业共振

和泛娱乐、大众消费平台不同,垂类平台与其所处的行业发展紧密关联,当行业发展不景气时,垂类平台的流量和广告收入也会受影响,而行业恢复生气,垂类平台的业务也会随之焕新增长。

汽车领域一直是广告投放的大户,但之前受外部环境的波动影响,汽车行业缩减了营销支出,作为垂类汽车媒体平台,汽车之家的广告业务也受到直接影响,从2021年第二季度开始其广告收入便处于负增长状态。直到去年三季度,随着芯片问题缓解,汽车行业平均收入增长后加大投放,汽车之家的广告业务才随之恢复。

今年Q1,汽车之家的广告收入为3.61亿元,同比增长35.58%。结合财报来看,本季度的广告收入增长除了汽车行业恢复投放之外,汽车之家布局的一系列措施也对收入带来了一定的提振效果。比如面向用户侧打造全面、创新的内容,比如一季度上线的原创视频栏目《中国制造》、连续举办四届的“818全球汽车节”,以丰富优质的专业内容满足用户多层次需求;与此同时内容生态也开始从垂直内容向泛生活延伸,签约数字人IP“宫玖羽”、在上海车展实时更新资讯和新车体验短视频,品牌形象变得前卫,也吸引了不少年轻用户的目光,一季度35%以下用户比例达48.9%。

汽车之家IP栏目《中国制造》

线下消费回暖让链接着大量餐饮、服务、零售小店的本地生活服务率先走在了复苏增长的道路上,其中美团作为本地生活行业的“老玩家”,也在消费需求的刺激下实现增长。

一季度美团在线营销服务收入为77.83亿元,同比增长10.87%。对于增长原因,美团也在财报中提到,消费市场复苏以及一季度各节庆节点的加持,刺激了商家的投放需求。

此外,为了保证“老玩家”的地位稳固性,美团也在积极找寻新增量,比如试点了不同的营销及内容形式,包括邀请短视频达人探店、开启直播售卖商品券、联合各商家推出品牌计划,并通过优化运营解决方案和营销工具,帮助商家扩展业务,提升运营效率,为广告投放带来了更多的增长机会。

本地生活热度居高不下,抖音、快手、小红书也在纷纷加入战局,争夺蛋糕。其中抖音在本地生活领域布局已久,从去年开始迅速发展——在营销策略层面,以“三新一节”(新品、新店、新客、节点)为核心覆盖关键的应用场景、扩大声量,之后再辅以高频次直播和达人视频引流,稳步扩大GMV;在工具执行层面,巨量本地推、放心投套餐包、优选视频等不同解决方案覆盖了线上营销、线下交易、效果评估,帮助本地生活商家实现长效的生意增长。

巨大的流量基础叠加平台的电商优势,行业也更看好抖音本地生活的未来。招商证券估计,2025年抖音到店GTV或达到3000亿,抖音到店收入或达590亿元(广告416亿元/佣金174亿元)。

信号5:广告主两极分化

平台广告收入的增加,离不开广告主投放的放量。

从投放力度来看,目前大多数的广告主还处于恢复阶段,直到3月份才逐渐有了增长的信号,整体投放偏理性审慎。

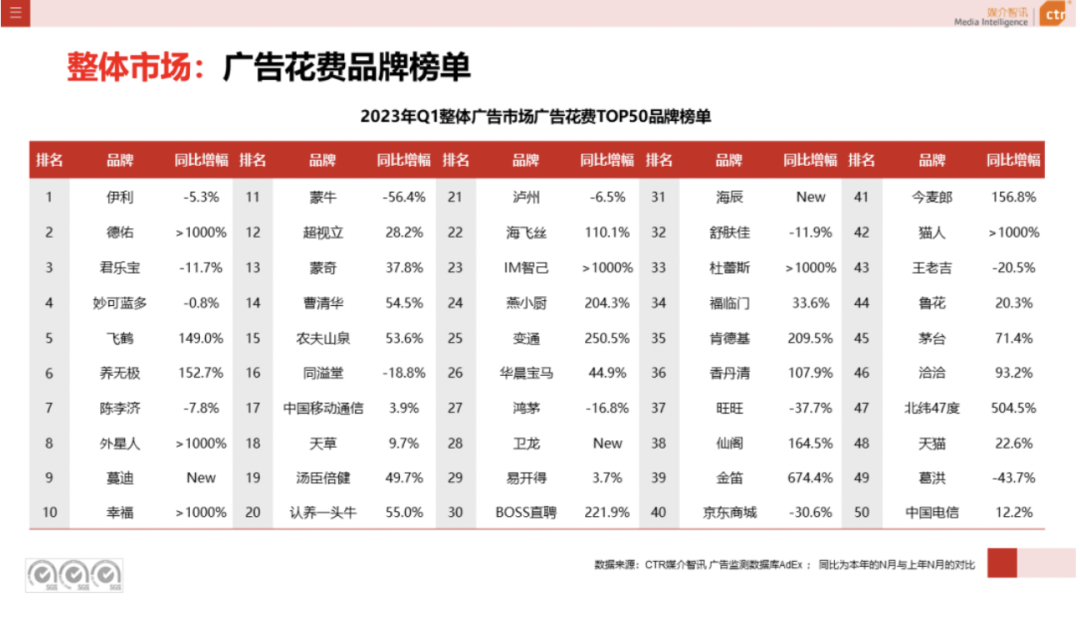

再具体到投放的行业类目,CTR数据显示,饮料、药品、化妆品、交通出行都在一季度加大了投放力度,广告花费金额同比去年都有不同幅度的增长。而受消费淡季以及行业变动影响,食品、酒精饮品、商业及服务行业、娱乐及休闲等类目的投放力度都有所收缩。

图源CTR报告

结合Q1整体广告市场中广告花费TOP50的品牌榜单来看,有长期“撒钱投投投”的营销大户,也有诸多出乎意料的黑马新品牌,以及收缩投放战线的品牌,广告主的投放动作呈两级分化。

伊利、君乐宝、妙可蓝多等乳品、奶企品牌虽然广告花费同比增幅都有所下滑,但排名依旧领先,是大众熟知的营销头号玩家。

湿厕纸品牌德佑、元气森林子品牌外星人则在本季度贡献了出乎意料的增长,广告花费金额同比增长超10倍。从德佑一季度的广告投放动作来看,继苏醒之后,德佑在今年3月份官宣了龚俊作为代言人,不仅在线下铺设了大量硬广曝光,在线上通过微博发布活动机制、搜口令玩法,调动受众积极性,为店铺引流。

元气森林本就是广告投放大户,而令人惊讶的是,本季度外星人电解质水取代元气森林气泡水频频刷脸、加大了广告花费力度,其原因也不难理解,去年一年外星人的销售额占公司总销售额的15%,单月最高GMV达1.9亿元,被唐彬森认定为第二增长引擎;今年初“电解质饮料”作为防疫硬通货又刷屏了各大社交平台,当用户对电解质有了初步的认知后,元气森林借此机会加大广告投放,抢占市场份额。

图源CTR报告

今年以来,消费市场的情况呈现出复杂、多变、难以预测的状态。

乐观者认为,线上商业成为基础设施,互联网平台广告自然是所有生意的必需品。一些数据向好也是信心的来源;而悲观者则认为,今年上半年不少广告主抱着背水一战的心态消耗预算,一旦结果不及预期则会立马掉头、捂紧钱袋子,因此上半年的状态无法预示下半年的加速。

目前正值上半年最大的营销节点618前期,从已经释放出来的数据可以看到,无论是下周的618,还是2023年的后半程,平台与品牌商家都无法高枕无忧。可以肯定的是,战况会一年比一年焦灼,而在这样的变局情况下,势必仍会有属于洞察者的独特增长机会。

评论