记者|张乔遇

近日,比亚迪、中兴通讯供应商深圳尚阳通科技股份有限公司(简称:尚阳通)向上交所科创板递交了招股书,申万宏源证券为保荐机构。

尚阳通的主营业务聚焦高性能半导体功率器件研发、设计和销售,处于产业链中游。界面新闻记者注意到,2020年至2022年(报告期),尚阳通平均80%以上采购均依赖华虹宏力,华虹宏力是最大供应商的同时,还是公司二股东的母公司。

需要指出的是,上市前一年有高达19名股东突击入股公司,也是通过此轮“重要”的增资,尚阳通估值大幅抬升,较前一年增逾7倍。此外,报告期内公司还进行了三次股权激励,实控人蒋容及其一致行动人肖胜安、姜峰成最大受益者。

客户高度集中,部分才成立就变公司大客户

2020年至2022年,尚阳通营业收入分别为1.27亿元、3.92亿元和7.36亿元,年均复合增长率达到140.84%;净利润分别为-1311.13万元、4861.43万元和1.39亿元。

公司产品主要分为高压产品线、低压产品线,高压产品主要包括超级结MOSFET、IGBT及功率模块、SiC功率器件,中低压产品线主要包括SGT MOSFET。报告期,尚阳通高压产品线收入占主营业务收入的比重分别为85.49%、76.54%和85.33%,系最主要的产品。

高性能半导体功率器件处于产业链中游位置,下游应用市场覆盖新能源、数据中心、服务器及通信电源、工控自动化和消费电子等。公司采用直销与经销相结合的销售方式,报告期各期,公司对前五大客户销售收入占主营业务收入的比例分别为62.64%、51.93%和66.82%,集中度较高。

据招股书披露,公司新能源充电桩领域客户包括英飞源、优优绿能、特来电等;汽车电子领域客户包括比亚迪、英搏尔;通信领域上,中兴通讯为公司客户。但公司前五大客户中,除英飞源和上海晶丰明源半导体股份有限公司外,均为经销商。

值得注意的是,天眼查显示,公司前五大经销商之一的江苏卓捷电子有限公司(下称:江苏卓捷)于2019年11月15日才成立,注册资本为1000万元,但并未实缴资本,该公司的参保人数仅2人。

据招股书披露,江苏卓捷成立次年就跻身尚阳通大客户,成为尚阳通2020年第四大客户、2021年的第五大客户,分别为尚阳通贡献收入1240.58万元、2920.92万元,占销售收入的比例分别为8.72%、7.46%。

八成采购靠华虹宏力,供应商“坐镇”二股东

存在同样情况的还有尚阳通2022年的第五大供应商清纯半导体(宁波)有限公司(下称:清纯半导体)。天眼查显示,清纯半导体成立于2021年3月11日,注册资本为683.66万元,未实缴资本,未有参保人员。该公司成立次年即成为尚阳通的第五大供应商,公司采购其晶圆420.35万元,占采购总额的0.71%。

需要指出的是,尚阳通重度依赖供应商华虹宏力,报告期各期从华虹宏力采购晶圆金额分别为9675.89万元、2.15亿元和4.81亿元,占各期采购总额的比例分别高达84.85%、77.92%和81.58%。

然而,尚阳通与华虹宏力的关联不止于此,华虹宏力及海华虹(集团)有限公司、上海华力微电子有限公司共同持股的华虹投资系公司股东,持有尚阳通发行前4.24%的股份。华虹投资系华虹虹芯有限合伙人,华虹虹芯持有公司发行前0.39%的股份。此外,公司董事、CTO肖胜安曾任华虹宏力总监。

除华虹宏力外,尚阳通的第二大供应商也与股东存在关联。

报告期各期,公司向第二大供应商华达微及其控股子公司通富微电采购封装测试服务,金额分别为1292.39万元、3517.96万元和6416.17万元,占采购总额的比重均超10%,占营业成本的比例分别为13.00%、13.24%和14.15%。

界面新闻记者注意到,持有公司18.64%股份的第二大股东南通华泓系公司第二大供应商华达微全资子公司。因此,华达微为尚阳通的间接股东,华达微及其实控人石明达为尚阳通关联方,双方交易为关联交易。

尚阳通历史沿革中,无锡赛新、无锡馥海曾为华达微代持公司股权。代持形成的原因为华达微及其控股子公司通富微电鉴于自身从事集成电路封装测试业务,直接持有公司股权不利于其及通富微电拓展与公司存在竞争关系的其他客户。前述代持自2014年7月起,直至2017年6月华达微成立南通华泓,改由南通华泓直接持有公司股权。

招股书显示,截至2022年12月31日,公司与华达微及通富微电签订的6份封装服务及质量合同、IC封装(测试)协议正在履行,有效期最晚至2025年,未来双方关联交易将持续。

此外,华达微2019年及2021年间频繁为尚阳通提供关联方担保,金额合计高达2.75亿元。具体为,华达微向华虹宏力出具担保函承诺在担保金额范围内为公司提供担保,如尚阳通出现延迟付款情形,华达微愿意承担付款义务。根据双方协议,尚阳通按照华达微实际担保金额的1%向其支付担保费。

19名股东突击入股,估值曾逾7倍

尚阳通成立于2014年,由蒋容、林少安共同出资600万元设立。发行前,尚阳通已有37名股东,其中27名股东为报告期入股,据界面新闻记者统计,2022年10月,共有19名新股东突击入股,入股价格高达99.48元/注册资本,对应投后估值达50.81亿元。

然而,若不算股权激励,尚阳通的前次增资为2021年10月,彼时华虹投资以3200万元的价款认缴尚阳通新增注册资本216.67万元,增资价格为14.77元/注册资本,对应投后估值仅6.49亿元。

若将时间再往前推一年,2020年10月创智五期曾以600万元的价款认购尚阳通新增注册资本49.60万元,增资价款为12.10元/注册资本,对应投后估值4.15亿元。若此前的估值变动合理,为何上市前夕尚阳通能够在短短一年时间里实现估值增逾7倍?

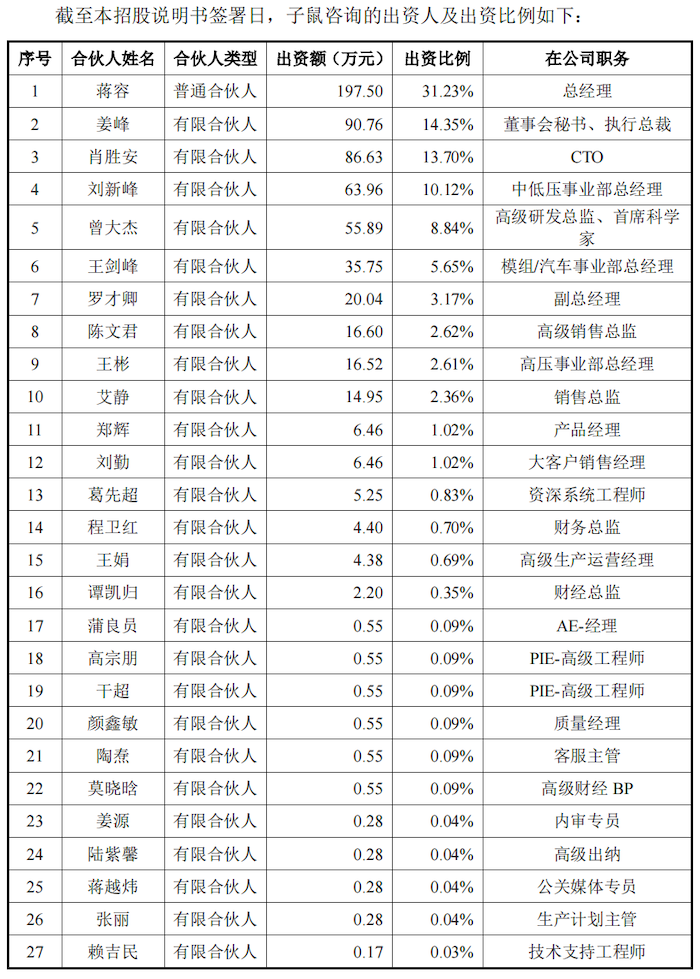

此外,报告期内公司分别在2020年12月、2021年8月、2022年4月三次进行股权激励,子鼠咨询合计以1380.18万元认缴尚阳通注册资本690.09万元;尚阳通董秘、执行总裁姜峰以330万元价款认缴公司新增注册资本165万元,增资价格均为2元/注册资本。

据招股书披露,子鼠咨询共27名出资人,其中19人的出资比例不超3%。出资比例超过10%的只有在公司任总经理的蒋容(出资比例31.23%)、董秘姜峰(出资比例14.35%)、CTO肖胜安(出资比例13.70%)及中低压事业部总经理刘新峰(出资比例10.12%),合计占比69.40%,系三次股权激励的主要受益人。

截至本招股说明书签署日,公司无控股股东,实际控制人为蒋容,直接持股8.58%,并分别通过一致行动人肖胜安、姜峰,及担任深圳市子鼠管理咨询合伙企业(有限合伙)和深圳青鼠投资合伙企业(有限合伙)执行事务合伙人间接控制公司4.08%、3.23%、22.51%及2.18%的股权,合计控制公司40.57%股权。

评论