文|潮汐商业评论

“皮肤干去打水光针,一做表情皱纹就明显去打肉毒素,面部凹陷玻尿酸填充,皮肤松弛来个超声刀……,操作便捷,做完也不影响干别的事。”Linda对“医美小白”的同事分享道。

对容貌相当追求细节的Linda来说,轻医美就是她的“救脸良药”,而用Linda的话 “不手术不开刀,伤口小且恢复得快,做完还不影响正常上班,别人感叹容颜已逝的时候,我却悄悄地变美了。”

Linda所说的就是时下最流行的轻医美项目,比起大操作的整形,这些仅需在脸上注射些药品,或是靠光电设备在脸上摩擦,便能永驻青春,效果甚至立竿见影,因此成了不少年轻人的变美选择。据艾媒数据显示,2023年,中国轻医美市场用户规模预计达2,354万人,较2020年增长55%。据新氧《2021医美行业白皮书》显示,中国轻医美消费者以一线、新一线城市年轻女性为主,20-30岁是轻医美的主要消费人群,占比高达63.4%。

近年来,很多男性也开始加入了医美大军。2021年男性医美用户占整体12.6%,同比增长超65%,增幅远超女性。

很显然,与过往大刀阔斧的外科整形相比,这届年轻人更爱“悄悄”变美,也爱更精致的美。在颜值经济的助推下,日益扩大的消费人群、更先进的科学技术、便捷的操作体验,让轻医美正成为医美赛道上的新星。

但事实上,医美行业的乱象从未停息,即便是如今风头正盛的轻医美也难以“免俗”,而当我们向行业更深层次窥探,其实早有端倪。

01 被年轻人捧红的“轻医美”

什么是轻医美?

一般情况下,轻医美泛指非手术类美容项目,例如瘦脸针、玻尿酸填充、水光针等注射类项目,光子嫩肤、热玛吉、超声刀等光电类项目等。

相比传统医美而言,轻医美显得更加“小而美”,以无创或者微创医学疗法来改善皮肤症状,解决求美者的容貌问题,而且做完以后恢复比较快,治疗过程比较短,术后效果显著。

而轻医美的疗效也恰恰迎合当下年轻人崇尚的“微调”、“自然美”、“妈生款”等审美理念,再加上“无创/微创”、“治疗过程短”、“恢复快”、“效果显著”这一套组合拳下来,“小而美”的轻医美成了如今市面上最流行的美容项目。据新氧《2022医美行业白皮书》显示,2022 年,非手术类医美项目的线上交易量占比高达84%。较重手术类医美,平台非手术类医美已取得压倒性优势。

近年来,“容貌焦虑”成为了大多数年轻人普遍的“心病”,根据新氧与新华财经联合调查的数据显示,有59.2%的人在20-30岁就开始对衰老产生了压力,有19.64%的20至25岁青年人对衰老感到“非常焦虑”。于是,“早C晚A”这套初抗老护肤配方被这届年轻人们奉为圭臬,广为流传,而年轻人对“抗老”强大的消费欲望,甚至让珀莱雅、自然堂等国货品牌迎来二次回春。

但实际上,护肤品所能起到的抗衰作用,对她们来说见效实在太慢且效果微乎其微。而轻医美的出现不仅可以满足她们追求的显著效果,且操作快、创伤小、恢复快的特点更是“锦上添花”。

与此同时,在网红经济的助推下,社交媒体上铺天盖地的KOL、KOC以及各种路人贴进行的现实案例分享,让更多的人开始对轻医美蠢蠢欲动。据《2021年95后医美人群洞察报告》显示,超7成95后医美用户是通过以小红书为代表的分享接触医美的。其次,超6成的用户被身边朋友种草医美。

随着容貌焦虑、颜值经济、消费升级等因素的层层递进,年轻人们对轻医美的认知觉醒以及深度接触,彻底打开了她们抗衰的新大门。而相比动辄上万元的高额整形价格,费用门槛相对较低的轻医美项目更让她们容易接受,轻医美就此紧紧地抓住了年轻人的心。

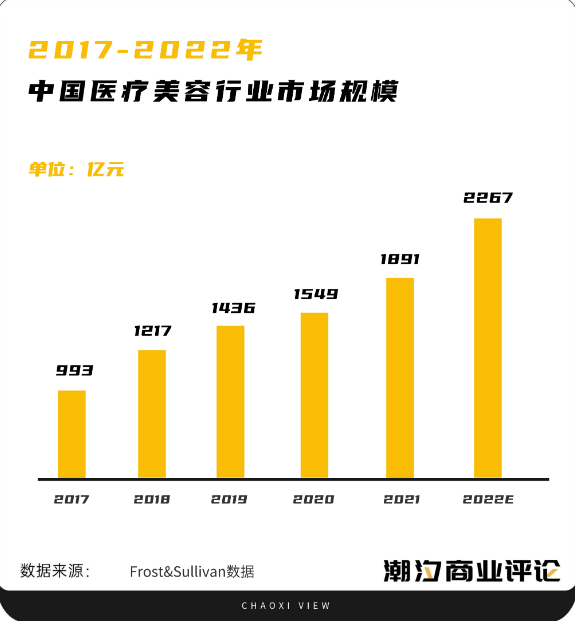

据Frost&Sullivan数据显示,中国医美市场规模已由2017年的993亿元增至2021年的1891亿元,年复合增长率为17.5%,远高于全球市场,预计2022年中国医美市场规模将达2267亿元。与此同时,预计到2027年,我国非手术类轻医美市场规模有望达到2,745亿元,较2021年增长1.8倍。

事实上,在高增速的市场规模之下,截至2021年,中国的医美渗透率仅有3.5%。目前美国医美渗透率为17%,韩国渗透率则为20%,参考医美行业发展较成熟的海外,国内医美市场还有很大的上升空间。

硬币的一面是光明无限的发展前景,但硬币的另一面则是资本并非雨露均沾医美产业。产业链上中下游,有人吃肉,有人喝汤,有人只能抢骨头。

02 “暴利”的医美机构,却不赚钱?

刻板印象里,医美行业尤其是医美机构一直是被大众打上“暴利”标签的。但事实上,医美行业的整个产业链条盈利是极为不平衡的,而我们认知里最为暴利的医美机构却是产业链中最难赚钱的。

在医美产业链中,上游是原料企业,包括医疗美容耗材的生产商和器械设备的制造商,代表玩家有爱美客、华熙生物和华东医药等等;中游为医疗美容机构,以联合丽格、瑞丽医美和华韩股份为代表的非公立医疗美容机构和公立医院的整形外科、皮肤科为主;下游为各类医美获客平台,比如线上的新氧、更美等医美种草平台,以及更广泛的线下美容院、美甲店等医美代理获客渠道。

“上游吃肉,下游喝汤,中游只能抢骨头。”是如今医美产业链的现状。

上游药械生产商在产业链中入行门槛高,有技术壁垒,拥有绝对的话语权,且市场高度集中,格局稳定,在产业链中无疑是最赚钱的角色。从年报数据来看,处于上游的药械商们2022年的毛利率基本都维持在70%以上,以玻尿酸三巨头为例,华熙生物、昊海生科、爱美客2022年毛利率分别为78.37%、68.98%和94.85%,而垂直在胶原蛋白赛道的巨子生物和锦波生物2022年毛利率分别为84.8%和82.29%。

而中游医美机构,由于入行门槛相对较低,可复制性强,市场上存在大量的中小型机构和非正规机构,竞争格局高度分散,对上游议价能力弱,且内卷严重,需要向下游渠道商支付大量的营销推广费用来引流,获客成本较高。以瑞丽医美为例,根据其财务数据显示,2017年至2020年,瑞丽医美年营收均超过1亿元,毛利率也基本维持在50%左右,但净利率却在逐年下降,已从2017年的15.4%跌到2020年的2.98%,利润空间正在进一步收窄,这主要是因为其获客成本在快速增长。而瑞丽医美也在当年提交的招股书中承认,其极度依赖推广、广告及线上营销活动来推广品牌及服务。

而2020年,在中国所有私立医疗美容机构集团中,医疗美容服务收益排名第四的伊美尔。2018-2020年以及2021年一季度,伊美尔的净利润分别为-1.00亿元、-1.18亿元、829.6万元、1005万元。虽然近年来伊美尔费尽心思,逐渐扭亏为盈,但与上游药械商们相比,或许赚到的钱还不及人家的零头。与此同时,从伊美尔的招股书中也可以看到,伊美尔的亏损或低利润状态主要在于高额的营销开支。

据艾瑞咨询数据显示,头部医美服务机构在扣除职工薪酬、上游耗材成本、获客成本等费用后,净利润率仅为7%。

一边是向上没有议价权,一边是向下被吃掉的营销成本,上下游共同挤压,中游医美机构的位置甚是尴尬。在高度内卷且盈利惨淡情况之下,已有大量医美企业和机构关停,据企查查数据显示,2022年1-10月,全国共有811家医美企业和机构倒闭注销。

但事实上,处于产业链中游的机构们究竟为何会陷入这种“叫好不叫座”的困境呢?

03 无利可图,只能“捞偏门”?

上下游的共同挤压,中游医美机构难盈利,面对如此局面,医美机构们要想收取回报便只能另辟蹊径——从消费者身上“捞偏门”。

所以提起医美机构,你能联想到的是什么?

“低价营销引流,进店高价宰客”?“药品、器械水货泛滥”?还是“从业人员鱼龙混杂”?又或者是“失败的美容案例”?毫无疑问,大多数人对医美机构的印象都是“乱象丛生”。也正因如此,相比于海外市场,国内医美仅有3.5%的市场渗透率。

潮汐商业评论线下了解了数名“对医美感兴趣,但从未尝试过医美”的消费者,问及为何不尝试医美时,大多数人给出的答案都是“医美机构水深,偷药漏药就还好,要是遇到用假药的把脸毁了,后果不敢想象,所以也不敢轻易上脸尝试”,也有部分人认为“价格太贵,目前经济实力无法支持持续进行,干脆一次也不尝试。”

据中国整形美容协会提供的数据,国内市场上销售的玻尿酸和肉毒素类产品70%由假货和水货构成,实际年消耗量是正规产品的5倍左右。据《中国医美行业2022年度洞悉报告》,截止至2021年,没有资格非法从事医疗美容服务的机构是正规机构的6倍以上。

天眼查数据显示,我国目前有近13.4万余家医美相关企业。从事医美相关的业务企业中,3.25%的相关企业曾出现法律诉讼,8.51%的相关企业曾出现经营异常,3.85%的相关企业曾出现行政处罚。

不论是2022年“零基础,7天速成的医美培训班”,还是2023年“专业展会上的非法美容针注射”,医美行业乱象都成了央视315晚会上的“座上宾”。据中国消费者协会,仅2015年至2020年,全国消协组织收到的医美行业投诉从483件增长到7233件,短短5年间投诉量增长近14倍。

合规化是当下医美行业最大的痛点。大量的反面素材充斥,显然都剑指与消费者直接接触的中游医美机构。当各种医美乱象泛滥,消费者信心减退,营收与消费者直接挂钩的医美机构会是直接受到影响且损失最惨重的一个。

近年来,随着相关法规制度的不断出台,对医美行业的强加监管,无疑加剧了整个医美行业的洗牌,也加速了医美市场合规化的进程。而接下来,只有那些在口碑、产品、技术、服务等方面具备竞争优势的企业才能保持长期发展。

“之前我也吃过黑医美的亏,那些套路多的医美机构都进了我的黑名单。医美有风险,自己一定要做足功课,选择靠谱专业的机构!”Linda叮嘱道。

你看,商业就是这样。

评论