房价下跌,最受伤的是身负房贷的年轻人。

我们预测,房价增速在今年四季度见顶,绝对价格在明年上半年见顶。

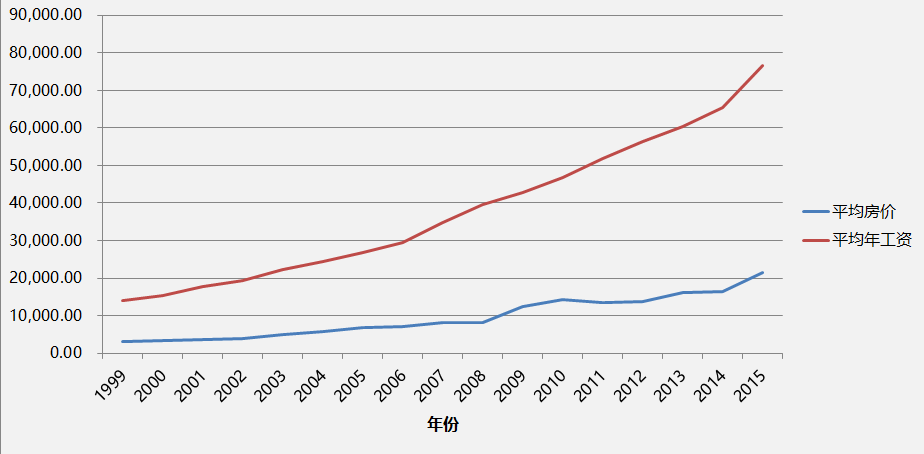

这些年来,上海的房价和工资一直是这样的。

恩,意思就是,就算回到过去,

在当时的工资水平下,你也是买不起房。

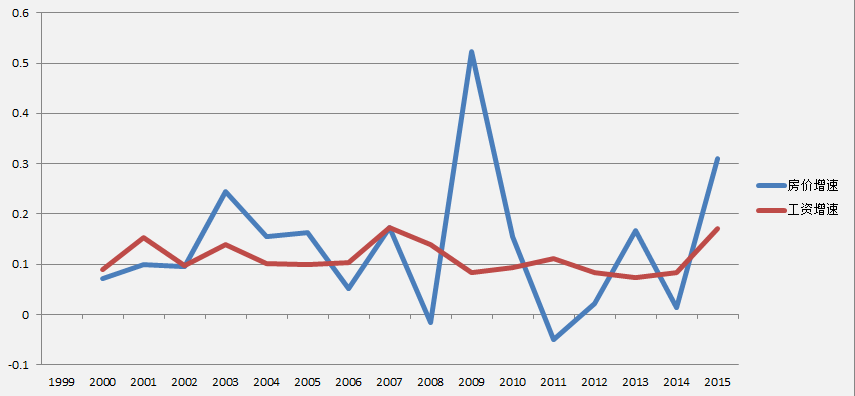

更心塞的是这些年的房价增速与工资增速……

不过,不管房价怎么涨,

似乎身边该买房的朋友也都买房了。

对房子满怀执念的中国人来说,

房子是永远的刚需。

一线的房子永远有人买,根本剩不下来。

一线房子买不起的都自觉去二三线城市买房生活了,

从一线挤出的需求量就帮二三线去库存了。

一个在一线城市工作的年轻人,攒攒首付然后贷款买房。随着年龄的稳定增长和工资不定期的增长,有了家庭有了二胎就继续贷款换了套大房子。孩子长大了家庭积蓄在增加于是就买了第二套房,孩子要出国读书要结婚于是就卖掉了一套房子,接手的是一个在这座城市打拼的年轻人……

如此循环往复,不断有怀揣梦想的年轻人在大城市中打拼,接手前辈们的二手房。

房子对中国人来说已经是个执念了。它已经重要到成为家庭资产的重要部分和负责家庭资产增长的主力军了。

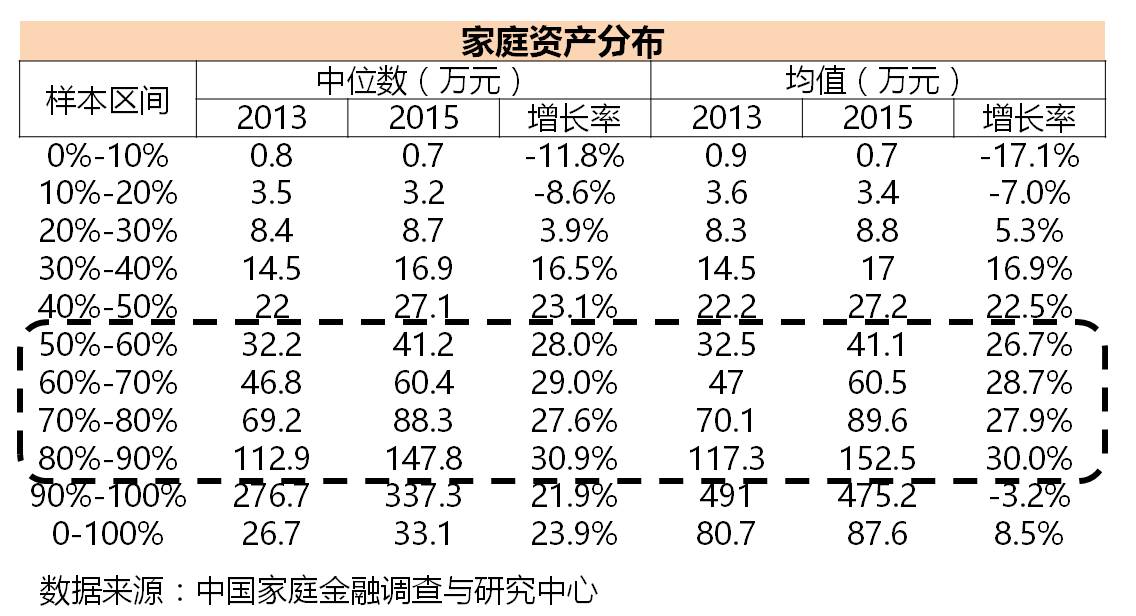

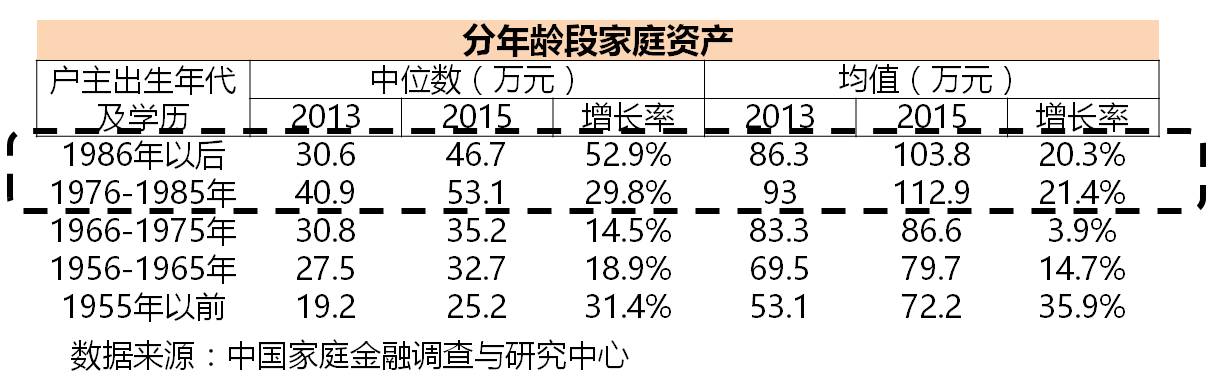

我们盘点一下中国家庭资产,然后将资产分位数在50%-90%的家庭视为中产阶级,可以看到中产阶级家庭的资产增速是最快的,过去2年增速为25%-30%之间。

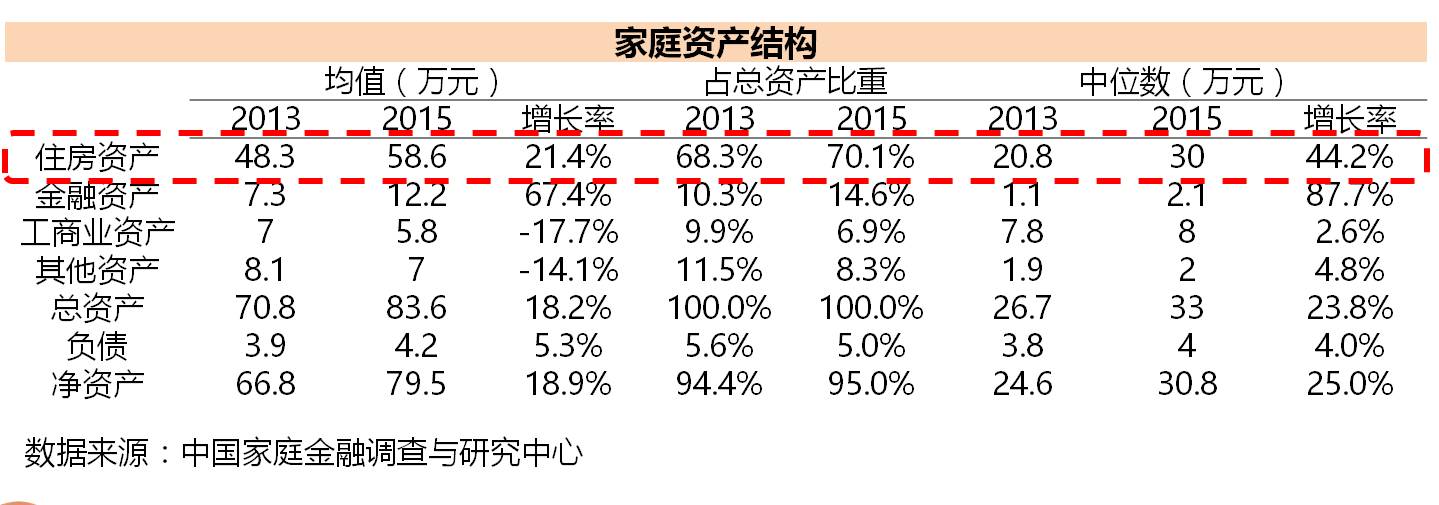

但是,在各类资产占比中,住房资产的比重是最高的,并且增长率44.2%也远高于金融资产外的其他资产增速。

再按照家庭户主年龄来观察家庭资产,我们可以看到小于30岁的年轻人家庭资产的中位数增长最快,而户主年龄在30-40岁之间的家庭资产中位数最高。

就是说,年轻人买套房家庭资产就立即增长了,拥有二套房三套房的中年人是最有钱的!房产简直是家庭资产的扛把子。对于年轻人来说,房子几乎是全部身家。

如果这时候,房价跌了。那么那些年轻有为的人的身价也是在一路下滑。那些好不容易奋斗出几套房子的奋斗阶层的资产就严重缩水。 以上仅仅是将房价作为一个孤立的个体来看,实际上,房价已经在经济中具有牵一发而动全身的地位了。且不说,房价下跌,仅仅是横盘或者是极低的增长率,对经济来说就已经是具有破坏性的伤害了。

我们回一下,这一轮房价上涨是从什么时候开始的。2015年330新政颁布之后。在那之前房价什么样呢?接近横盘。那时经济如何呢?媒体喜欢用“寒冬”来形容。2015年GDP增速是1990年以来的最低水平,PMI在枯荣线上下来回徘徊,资产外流严重。

至今我们的GDP增速都还没有回到7的位置。

最新的2016年三季度数据,GDP增速维持在6.7%,在这个数据背后是楼市交易量和价格的飙升,如果没有楼市支撑呢?经济数据又会是什么样呢?由于房地产的活跃,最近制造业数据变得好看,实体经济有了复苏的迹象。房价不是经济的全部,但已经足以作为经济的导火索。

所以,房地产崩盘是个风险,

并不是一件喜闻乐见的事情。

在我们还如此依赖房地产作为经济拉动力的时候,房价下跌的连锁反应必然是经济出现问题,与普通人切身相关的是失业率增长,工资水平下降,尽管房价跌了,收入也下跌的你还是买不起房子。

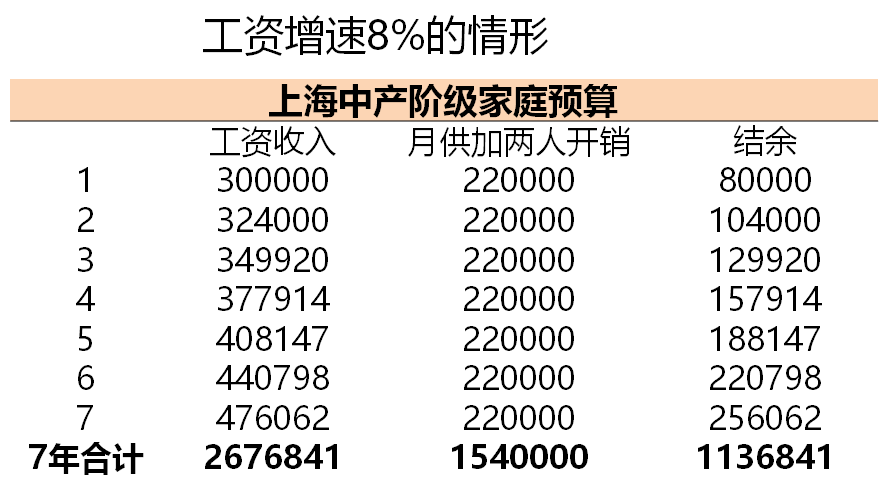

我们来模拟一下当房价不涨了,

工资开始涨得少的情况。

一线城市一套房的代价是:

一线城市房产中位数为400万元。

贷款额为250万元。

月供约12500元。

以上海为例,收入情况是:

中产家庭个人收入,我们不要要求太高,15万好了。

家庭年收入就是30万。

去掉月供的12500元,全年剩余15万元。

考虑到一线城市的生活成本,结余可能在8万元左右。

支出情况:

养育一个孩子,出生前需花费2万至3.5万;

孩子0岁至3岁阶段需花费25万;幼儿阶段需花费20万。

也就是说到幼儿园阶段为止大约需要花费50万元左右。

在继续维持8%的工资增速情况下:

我们假设两人家庭的开销基本保持稳定,那么7年时间内将有110万元以上的结余,抚养小孩至幼儿园阶段的成本为50万元左右,所以还有60万元左右的结余,相对来说还是比较宽松的,考虑买车以及为疾病做准备都是允许的。

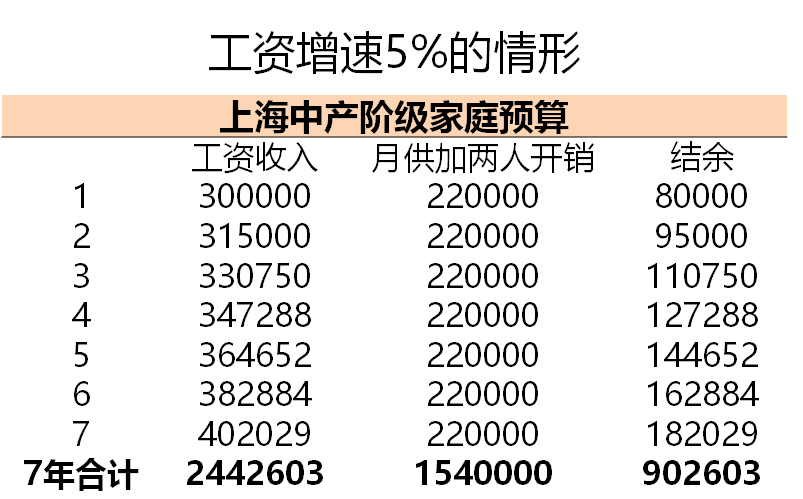

但是如果工资增速将为5%:

那么我们会看到7年内的结余将锐减至90万,扣除抚养小孩的成本50万元后,将只剩40万元。这还只是考虑正常情形的预算,并没有考虑一些意外事件(如重大疾病、失业等),在工资增速下滑至5%的情况下,上海的中产阶级家庭将会面临一定的压力。

我们假设在未来几年内工资增速为0,看一下现金流会出现什么问题:

在工资增速为0的情况下,我们可以看到7年内的累计结余仅为56万元(我们还假设两人的支出保持不变),扣除抚养小孩的成本50万元后,几乎完全没有结余。出国旅行什么的就不用想了,买车也不用想了,而且最好也不要生病,家里老人也不能生病。

房价压力就是中产的压力啊!

所以房价的泡沫并不是想股市一样,戳破就戳破了,对广大家庭的影响力没有那么大。正是由于在家庭资产配置中房子是主要成分,所以房价的稳定意味着国民财富的增长,尽管这个增长你感受不到,也并没有发现自己有更多的钱可以花。 因此,这一波房价将在年底走向巅峰,下一步就是以巅峰作为起点继续出发了。随着实体经济复苏,股市复苏,涌向楼市的资金在不断撤出,楼市狂欢暂时告一段落,但是房价会跌吗?不会。

对于房价来说,

极低的增长率或者横盘就已经是“下跌”了。

只要工资维持着一个不错的增速,

买房也不是不可想象的事情。

评论