文丨张德礼 游勇(中泰宏观)

一季度经济“开门红”,二季度复苏斜率虽有所放缓,但服务业仍是经济的重要支撑和结构性亮点。不过和以往不同,今年服务业疫后恢复,并没有带动青年就业的改善,即服务业景气度和青年就业状况出现了背离。失业率的这一反常表现,该如何理解?

1、就业为何与服务业强相关?

无论是从就业市场的存量和增量,还是从波动性来看,服务业都是对就业影响最大的行业。

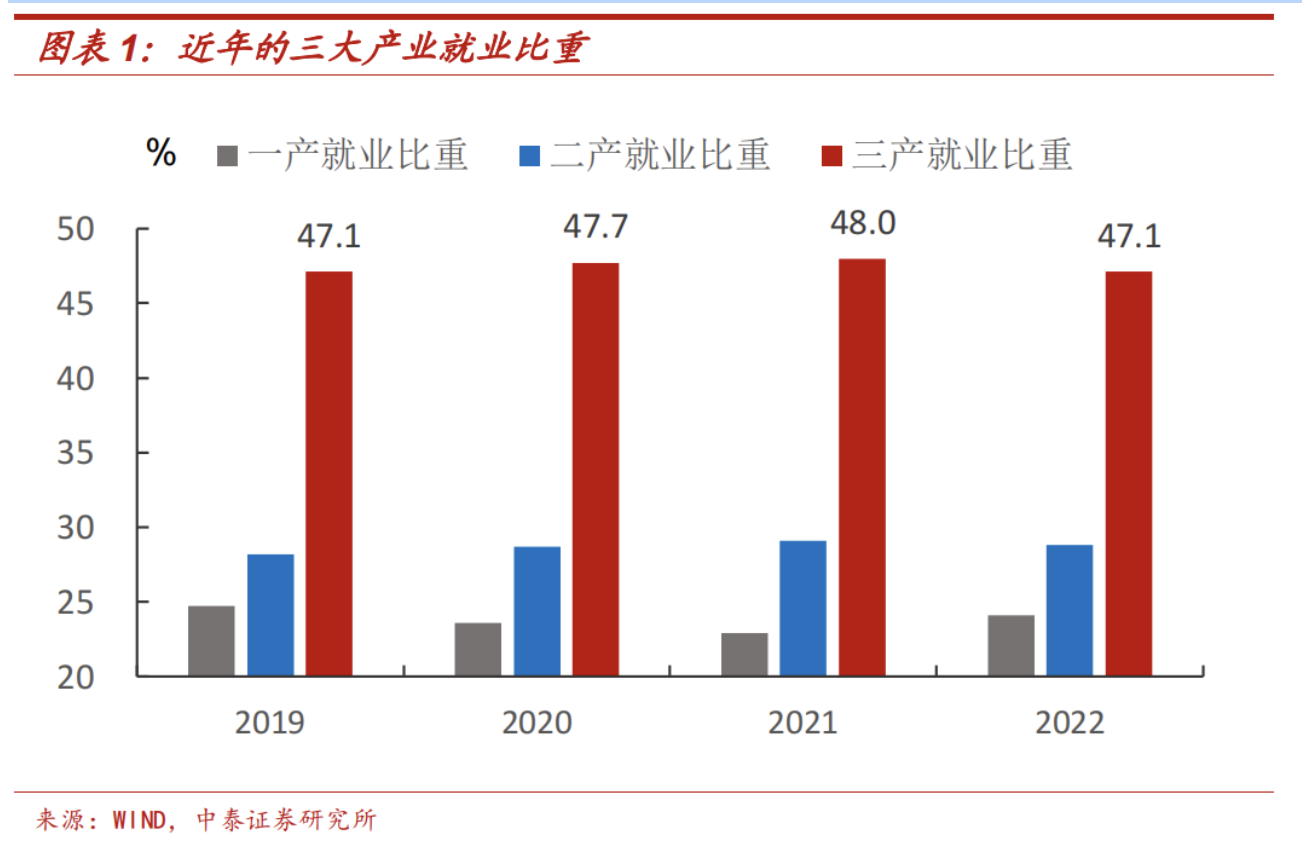

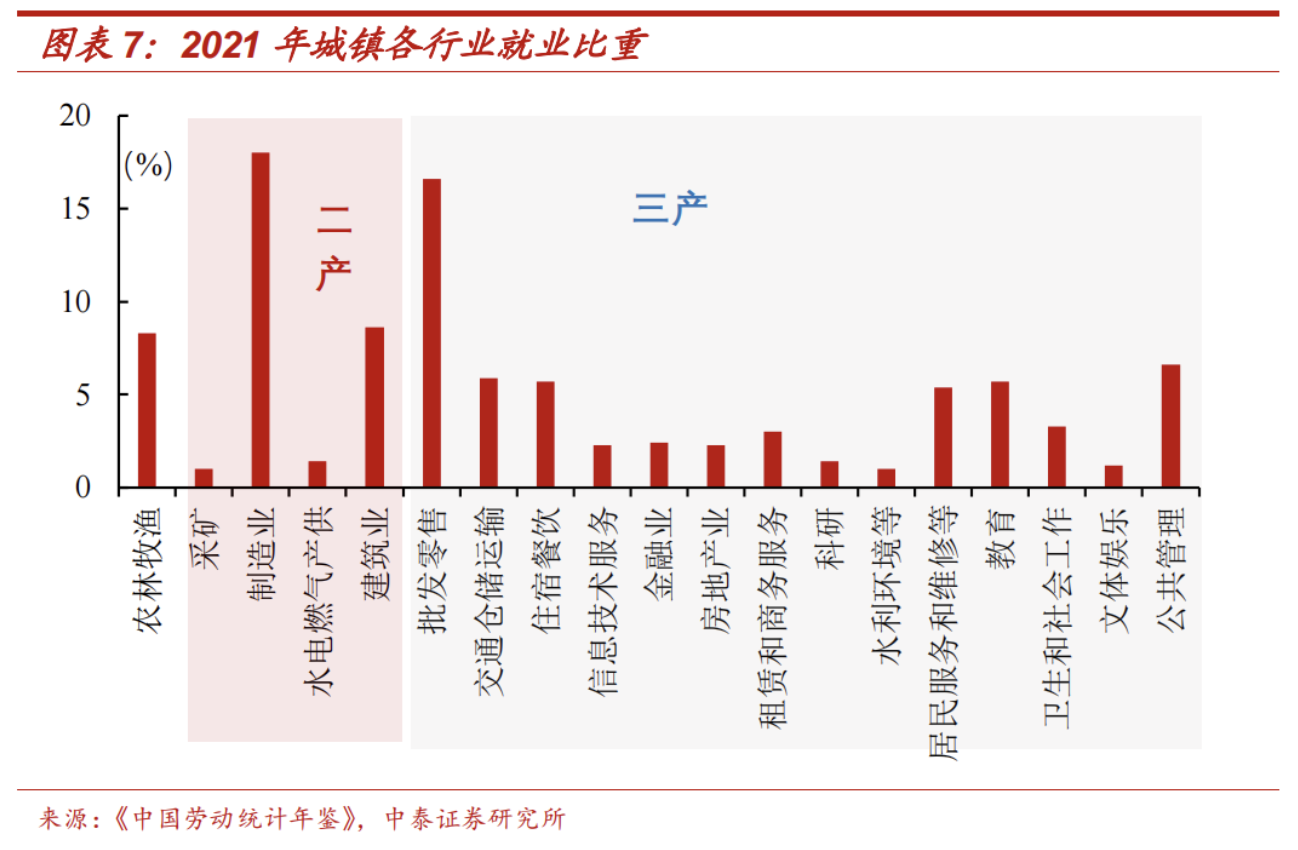

首先,从存量角度,三产(服务业)吸纳半数就业。

根据国家统计局的分类,第一产业是指农、林、牧、渔业(不含相关服务业)四大行业,最主要是农业。

二产也包括四大行业,即采矿业(不含开采辅助活动)、制造业(不含金属制品、机械和设备修理业)、水电燃气生产供应业和建筑业。其中采矿业、制造业和水电燃气供应属于工业,因此二产也可以说包含了工业和建筑业。

三产即服务业,除一产和二产以外的其他行业,包括:批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业,信息传输、软件和信息技术服务业,金融业,房地产业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业等行业。

一、二、三产中,第三产业就业占比最高,接近一半。根据《劳动统计年鉴》,2021年全部就业人口(7.47亿人)中,有3.59亿人从事服务业,占比48%。国家统计局数据显示,2022年三产就业比重虽有小幅下降,但仍旧高达47.1%。

服务业就业中,批发零售、交通运输仓储、教育、住宿餐饮的占比较高,合计超过一半。2021年上述行业在城镇第三产业就业人口中分别占比26.1%、9.6%、9.5%和9.3%。

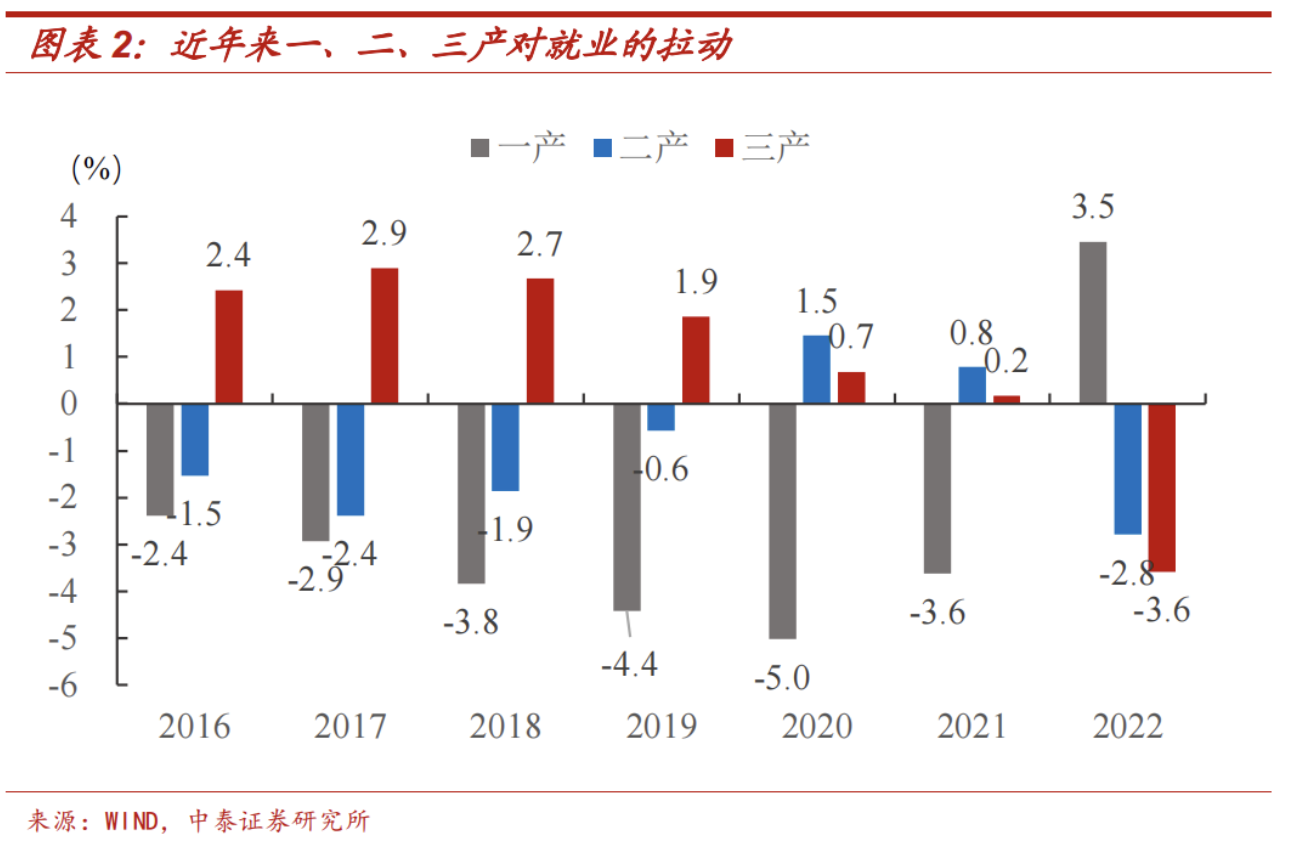

其次,从增量角度看,三产(服务业)是新增就业的主要来源。

疫情前,一产和二产就业数持续减少,三产支撑就业增长。2016-2019年,一产和二产对就业的拉动均为负,唯有三产正向拉动就业。以2019年为例,一产和二产分别拖累就业下降4.4和0.6个百分点,三产带动就业上升1.9个百分点。

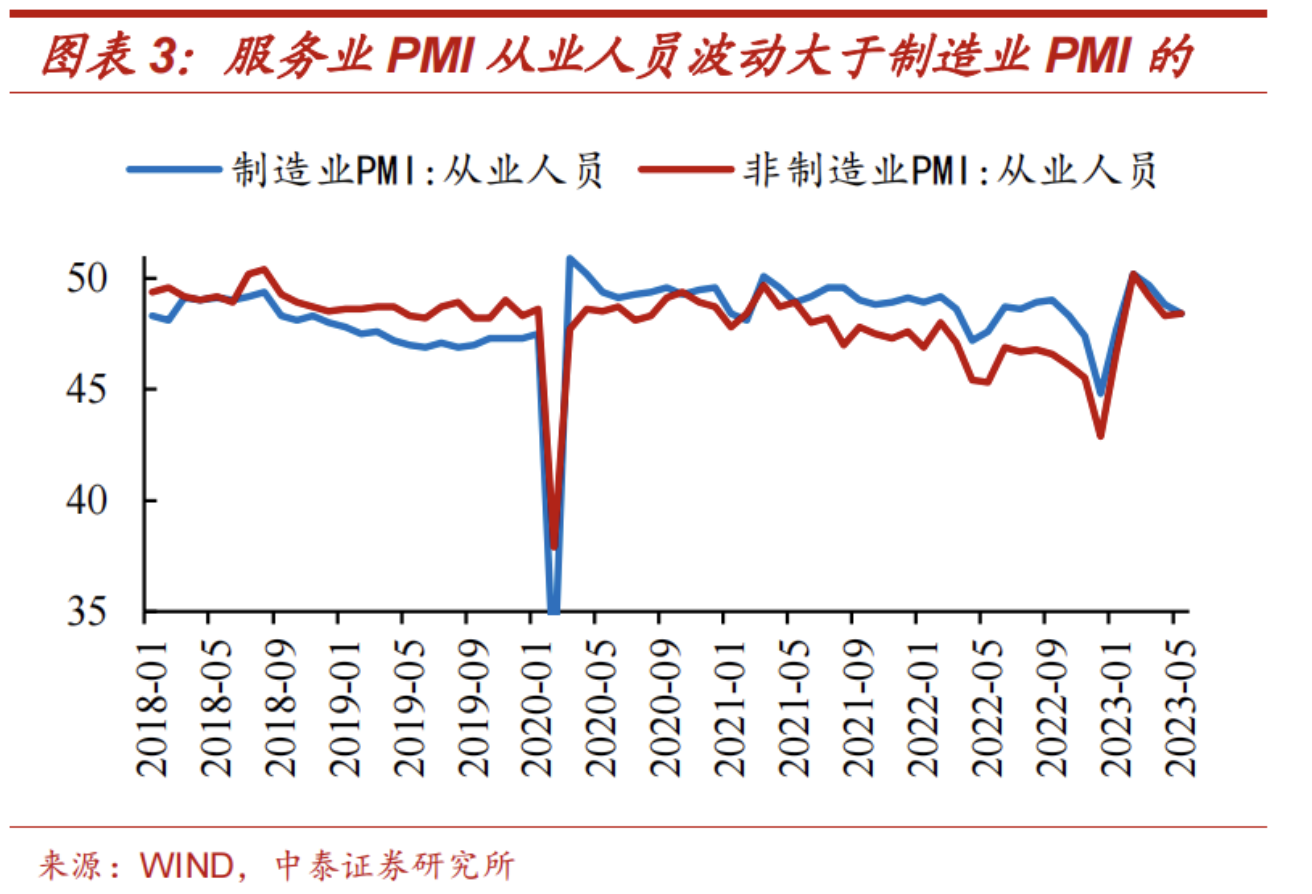

第三,从波动性来看,三产就业的波动性也强于一产和二产。

一产就业主要集中在农业,二产包括工业和建筑业。相比于服务业,工业一方面有产成品库存可作为缓冲,另一方面更依赖设备、技术工人等,因此需求波动向工业就业的传导相对较慢,波动性要低些。

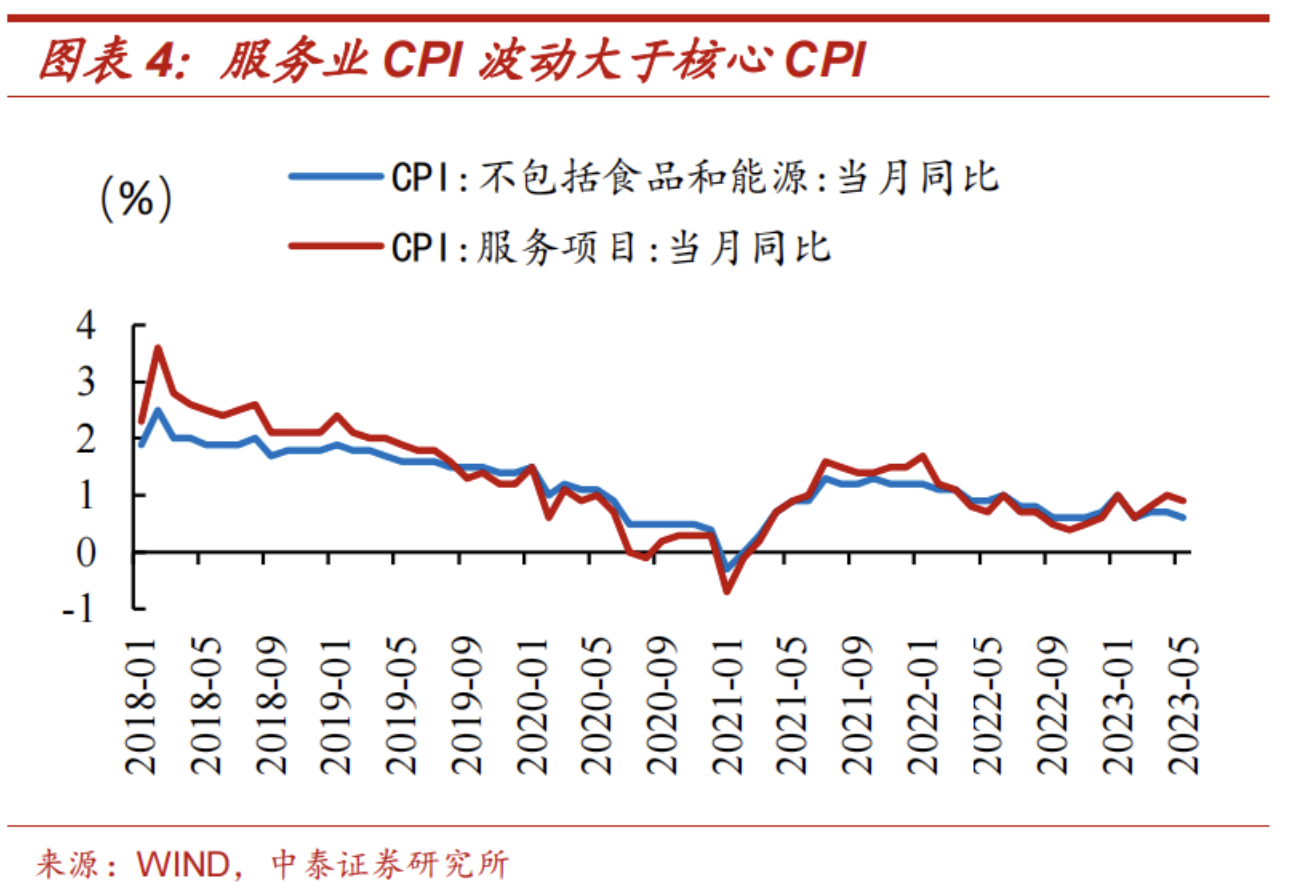

PMI指标与CPI均可印证三产的就业波动大于一产和二产的。PMI从业人员指数反映就业景气度,非制造业PMI从业人员指数波动性大于制造业的。服务业CPI与核心CPI差别在于非食品和能源的消费品。服务CPI波动大于核心CPI的波动,侧面反映服务业的供需波动更大。

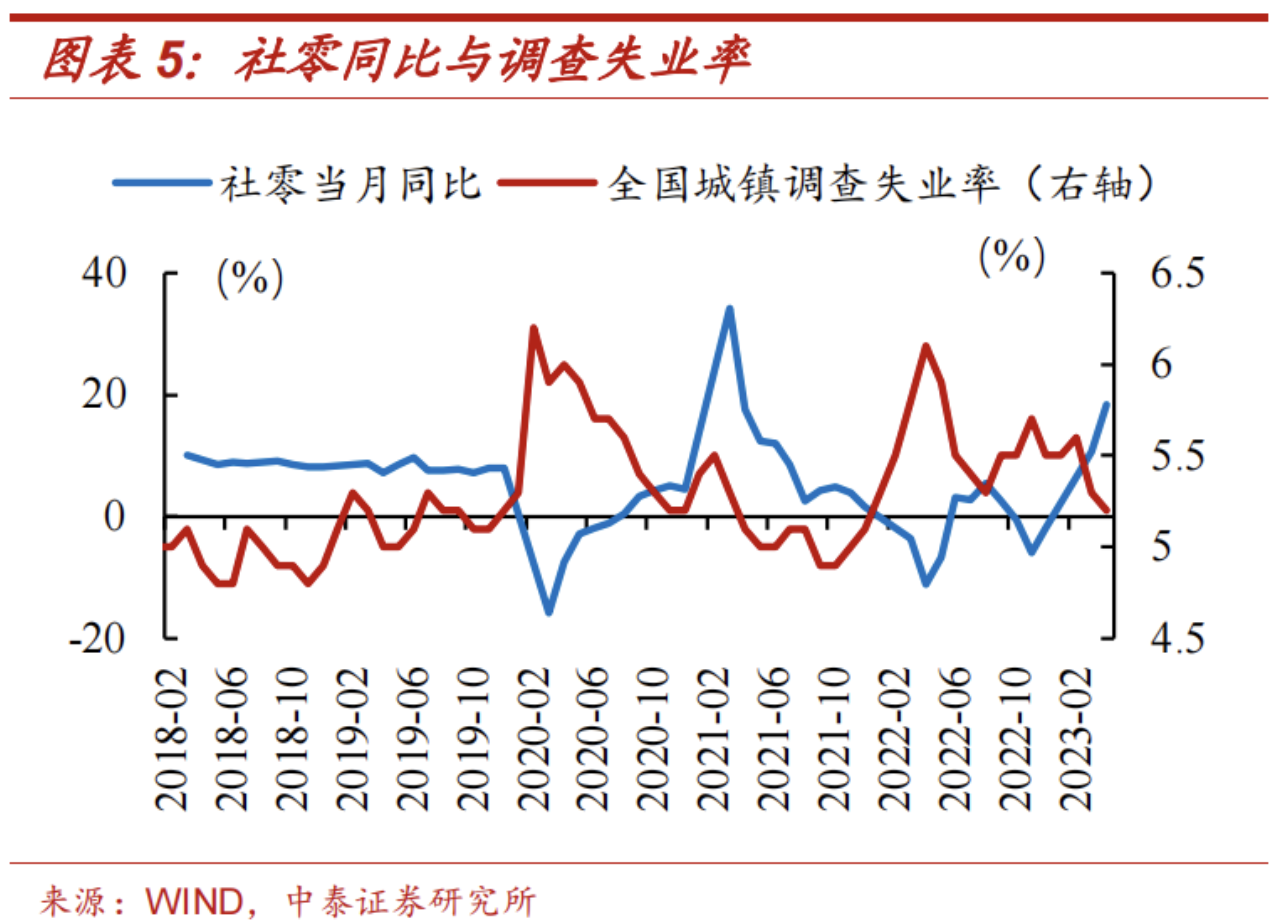

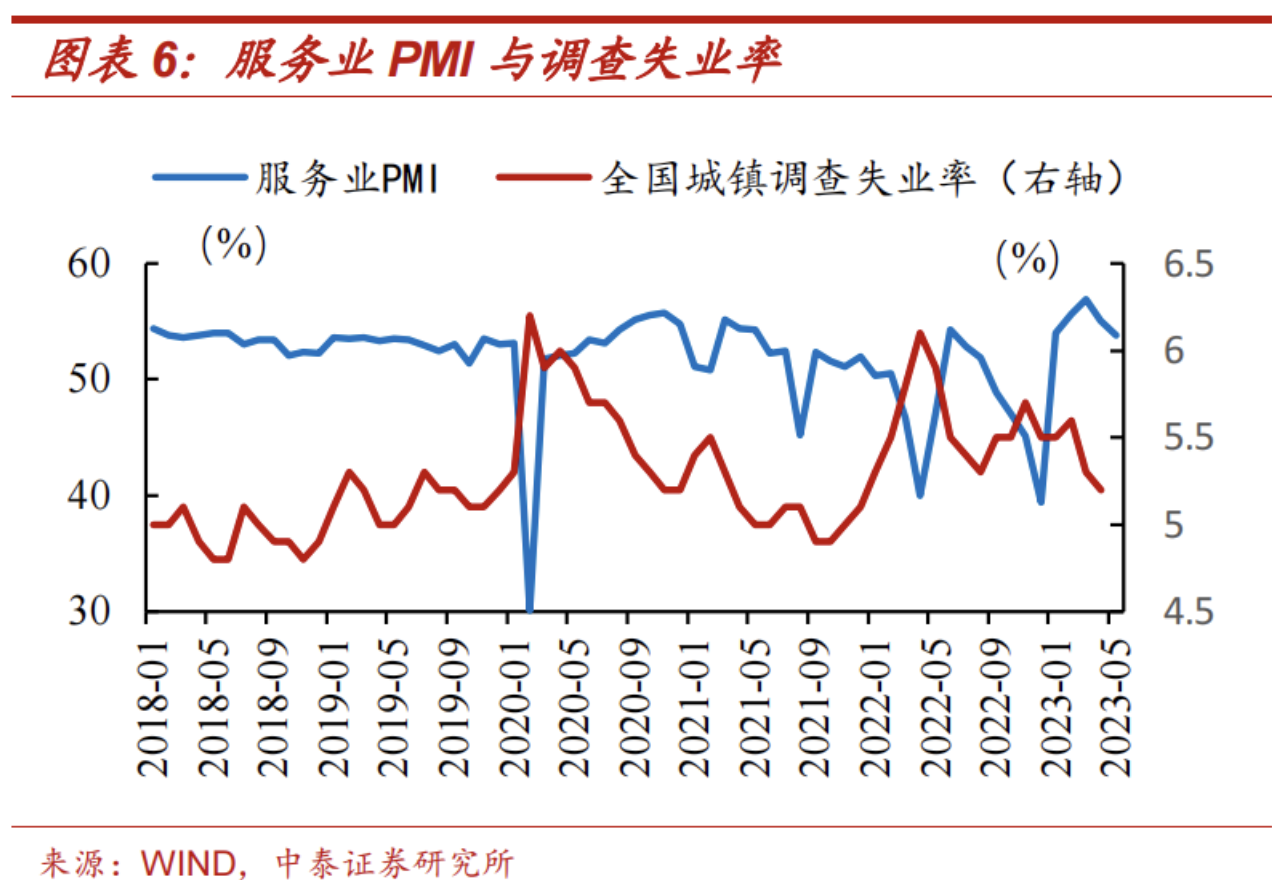

因此,就业与服务业的相关性更高,城镇调查失业率通常与服务业反向变动。

服务业生产经营有两个观察变量:社零和服务业PMI。社会消费品零售总额(社零)是从批发零售端对消费进行的统计,也可以作为批发零售行业的反映。餐饮更多反映住宿餐饮行业的景气度。

服务业PMI则是针对服务业企业的景气度调查,能够反应服务业整体的景气情况。

总量层面使用最多的就业指标是城镇调查失业率,城镇调查失业率与服务业PMI、社零同比均呈反向变动。

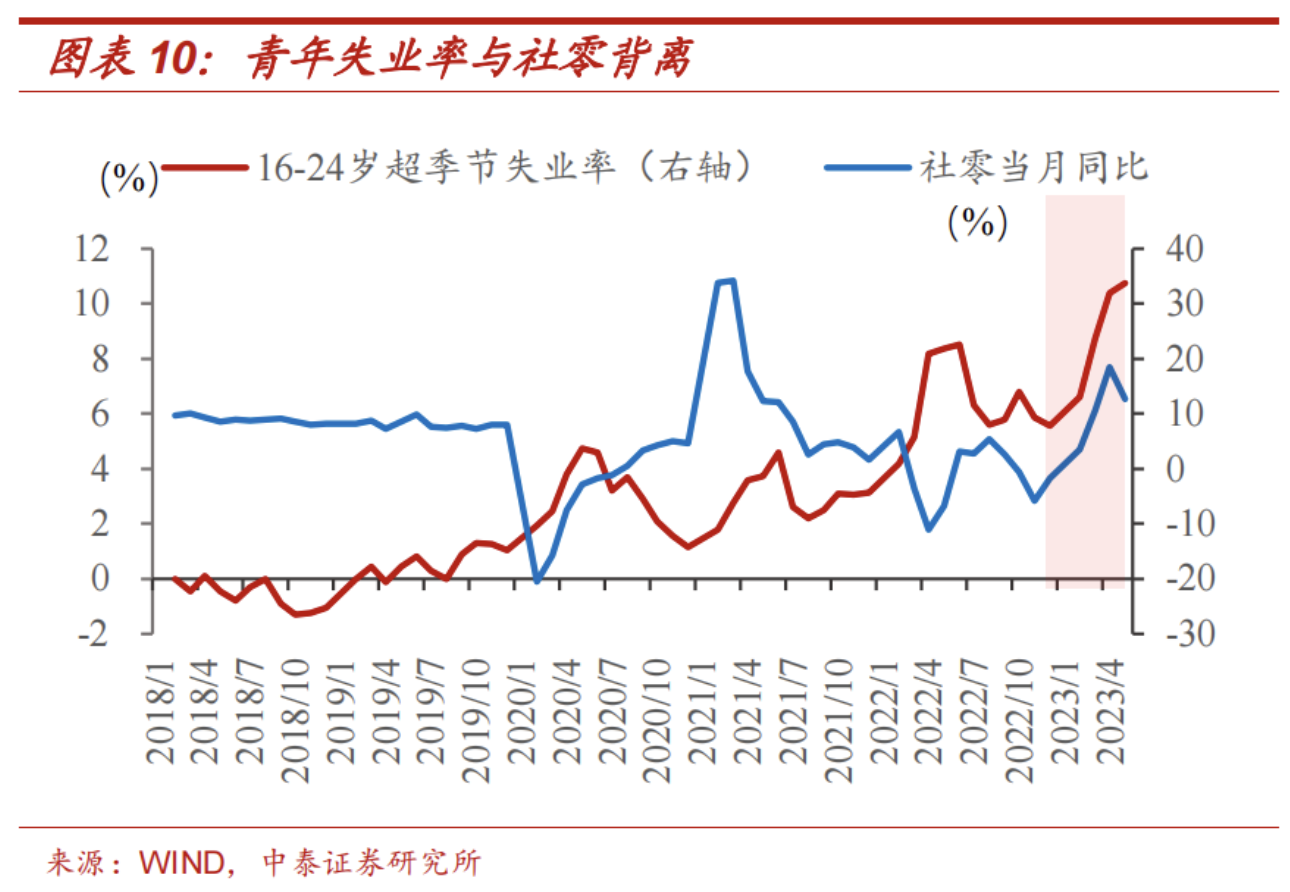

2、今年青年失业率与服务业相背离

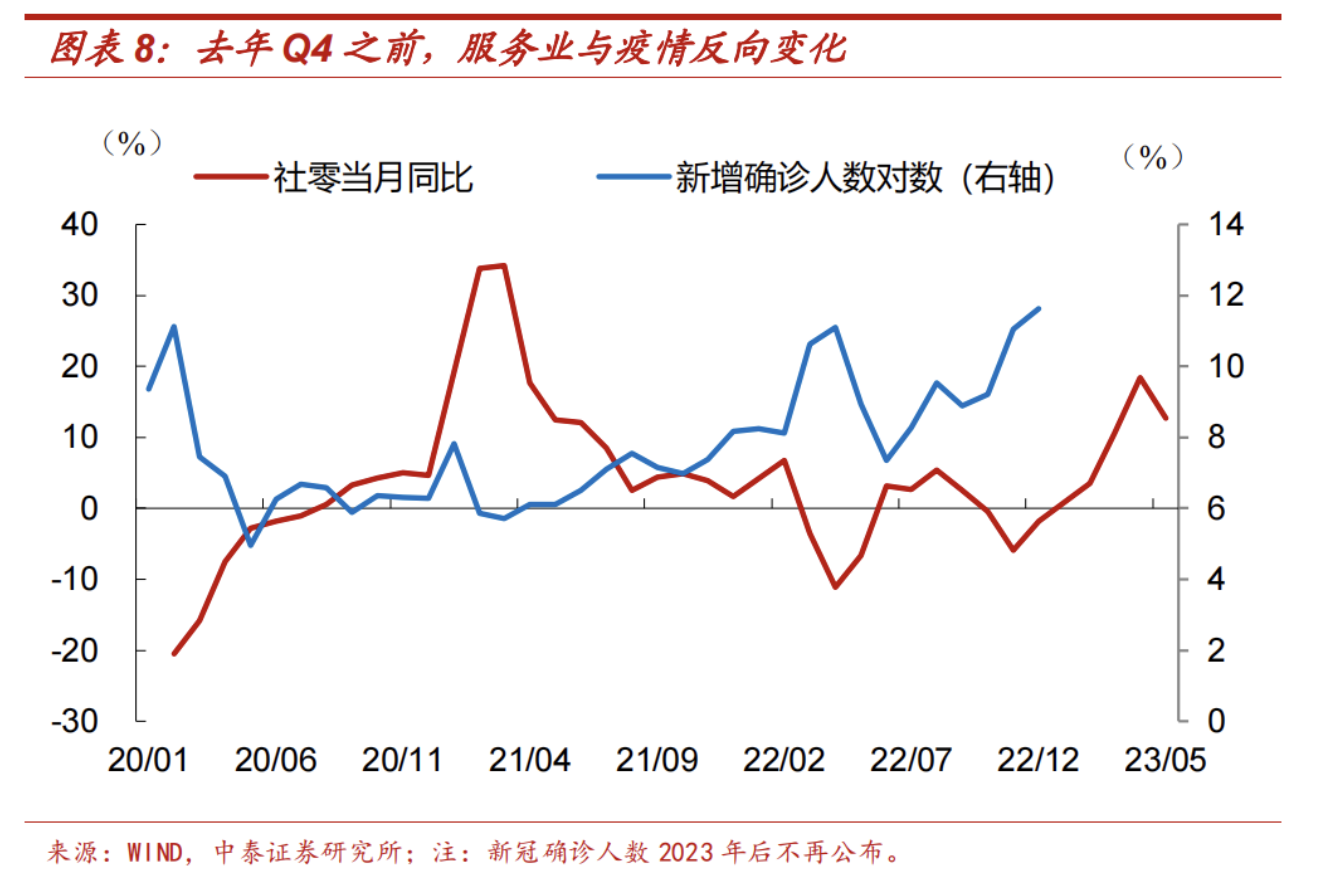

疫情以来,就业同样遵循与服务业强相关的规律,失业率与服务业反向变化。

疫情期间,就业压力主要来自线下消费场景的约束,以往吸纳最多就业的服务业生产经营最大的约束压力是疫情,此时失业率与服务业反向变化。

当疫情防控压力较大时,服务业与就业承压,失业率上行;当疫情好转后,服务业恢复,失业率回落。社零同比与新增确诊数反向变化,失业率与新增确诊数呈同向变化。

今年以来,服务业延续修复,就业市场改善,城镇调查失业率同步走低。

2023年Q1,经济迎来“开门红”,消费零售等均有亮眼表现。进入Q2后,服务业虽有放缓,但仍在修复。

1-3月,服务业PMI不断走高,分别录得54、55.6和56.9。4月和5月,服务业PMI(分别为55.1和53.8)虽有回落,但绝对水平仍然高于去年下半年。

随着疫后积压需求释放,社零增速与批发零售行业销售增速放缓。1-2月、3月、4月和5月,社零分别同比增长3.5%、10.6%、18.4%和12.7%;考虑去年低基数的影响,按照两年复合同比口径排除基数效应,社零同比分别增长5.1%、3.3%、2.6%和2.5%。

餐饮消费在Q2甚至表现更好,4月。1-2月、3月、4月和5月,餐饮收入分别增长9.2%、26.3%、43.8%和35.1%。两年复合同比口径,分别增长9.0%、2.8%、5.4%和3.2%。

经济修复过程中,城镇调查失业率持续回落。2月读数为5.6%,5月降至5.2%。这已经和2019年同期相差不大(5.0%)。其中,25-59岁调查失业率5月甚至降至4.1%,这是2018年公布数据以来的最低值。

尽管整体的失业率和服务业强相关,但结构方面却出现两点反常背离:

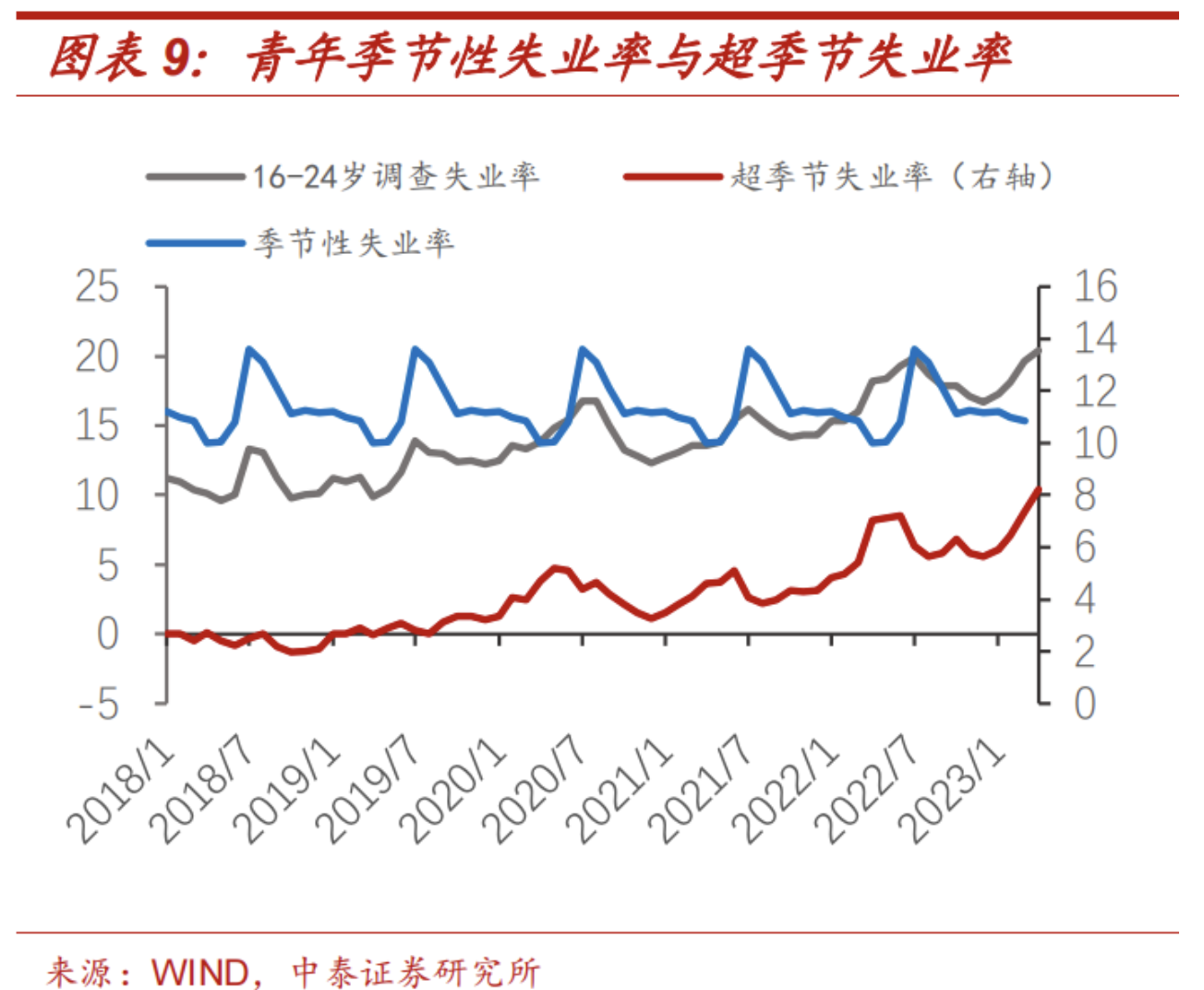

一是青年失业率与服务业的相关性逆转,青年失业率超季节性持续攀升。

由于毕业季等因素扰动,青年人口的失业率季节性更强。但即便剔除季节性,今年超季节的失业率同样持续走高,并创有记录以来的新高。

我们观察剔除季节性因素后的超季节失业率(超季节失业率=失业率-季节性失业率),今年1-4月超季节失业率一路升至10.4%,平均超季节失业率达到8.1%,明显高于前两年的同期水平。

二是青年(16-24岁)失业率与25-59岁失业率走势背离。

城镇调查失业率有16-24岁和25-59岁两个年龄段的统计。在就业人口中,16-24岁群体占约1成,25-59岁群体占比约9成。整体的失业率走势由25-59岁这一群体来主导。与今年16-24岁失业率反常攀升不同的是,25-59岁失业率却超季节性下降,5月降至公布数据以来的最低水平。

3、失业率背离的原因:经济的分化

青年失业率的反常攀升已经引发足够关注,诸多研究归因于服务业的偏弱或放缓,以及研究生扩招、劳动参与率下降等因素。但是在今年服务业修复阶段,青年就业依旧偏弱,似乎不符合历史上的规律。

我们认为理解这一现象的关键或许在于前文所说的青年失业率与25-59岁人口失业率的背离。

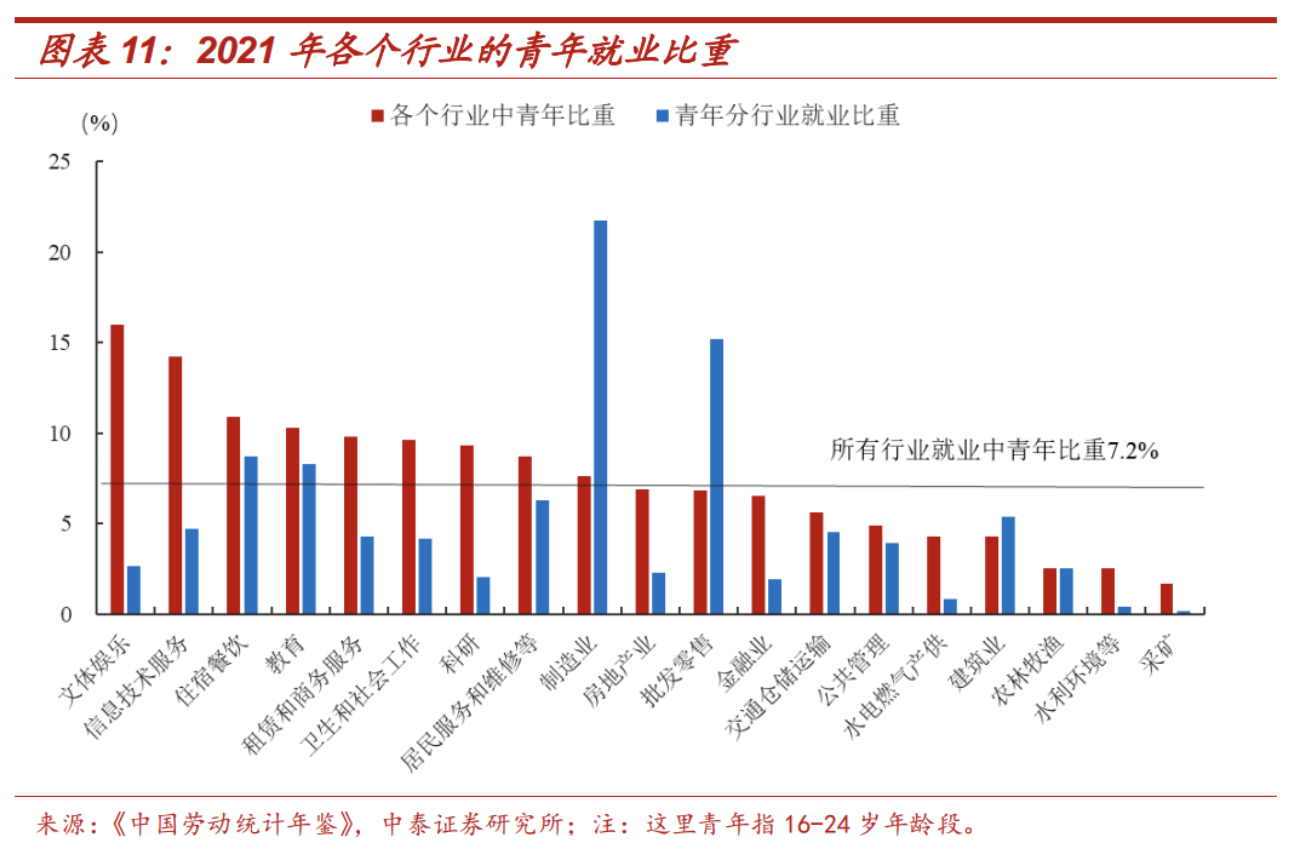

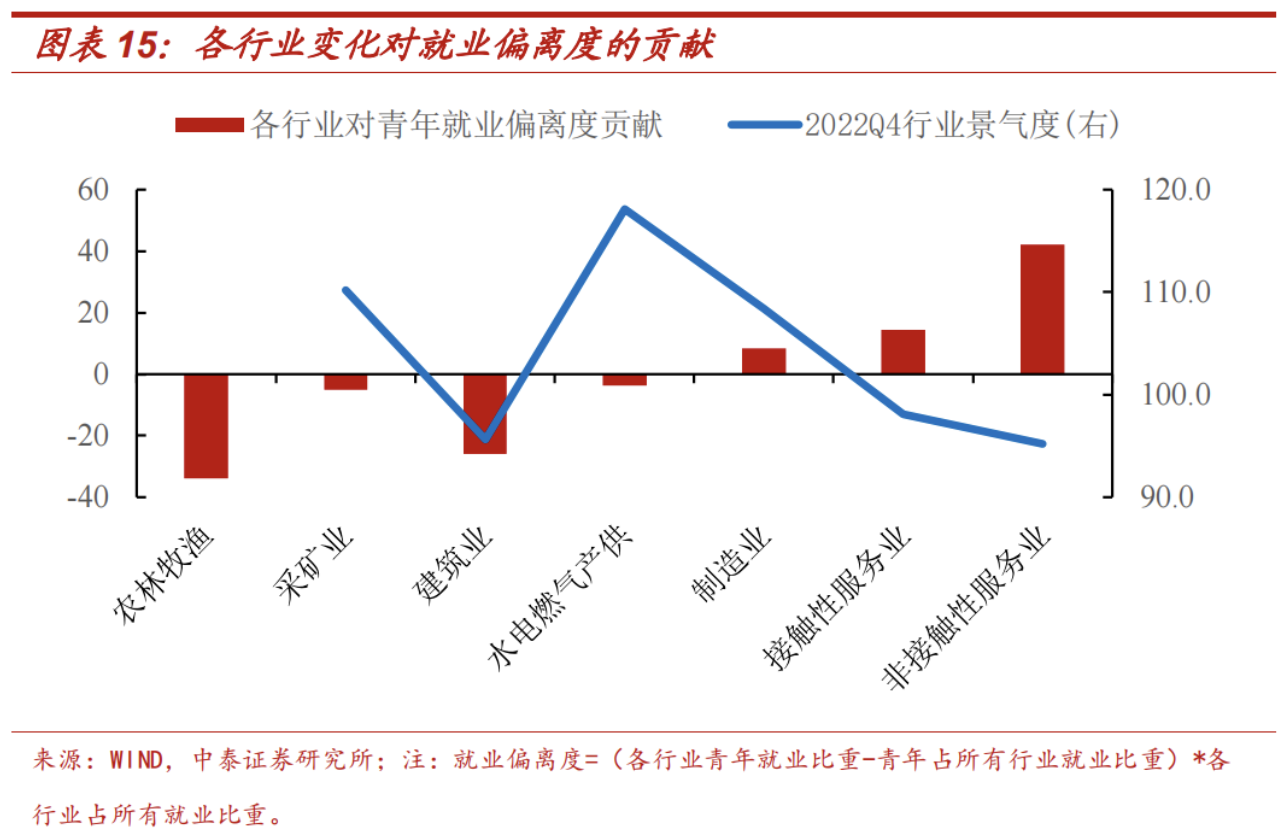

理论上,不同年龄段就业结构的分化,可能与住宿餐饮、教育、信息技术服务、农林牧渔、建筑业、公共管理等少数行业相关性更大。

青年在文体娱乐、信息技术服务、住宿餐饮、教育、卫生和社会工作、科研、居民服务与维修等行业具有一定优势,这些行业中青年比重明显高于青年在就业市场的总比重(7.2%)。

与之对比,青年在采矿、建筑业、农林牧渔等行业的参与度较低。这些行业中,青年占比不足5%。

制造业中青年就业比重为7.6%,略高于青年在所有行业中的平均水平(7.2%)。再考虑到行业体量,制造业仍旧是吸纳青年最多的行业,吸纳了约1/5的青年就业。

除此之外,批发零售、住宿餐饮、教育也是吸纳青年就业的主力,2021年它们分别吸纳15.2%、8.7%、8.3%的青年就业。

结合青年在就业市场中的比较优势和行业体量,住宿餐饮、教育、信息技术服务、农林牧渔、建筑业、公共管理等行业的变化,会导致不同年龄段就业分化扩大。

住宿餐饮、教育、信息技术服务等行业就业改善会对青年就业促进更大,导致青年失业率较整体失业率下行更快;反之,若上述行业就业恶化,也可能会导致青年失业率上升更快。

农林牧渔、建筑业、公共管理等行业就业改善对25-59岁这一群体就业的促进更大,这会导致青年失业率较整体失业率下降更慢。

今年青年失业率的背离可能与教育、信息技术服务、农林牧渔、建筑业等行业相关。

防疫优化之后,住宿餐饮今年表现并不差,对青年就业的拖累可能较小。

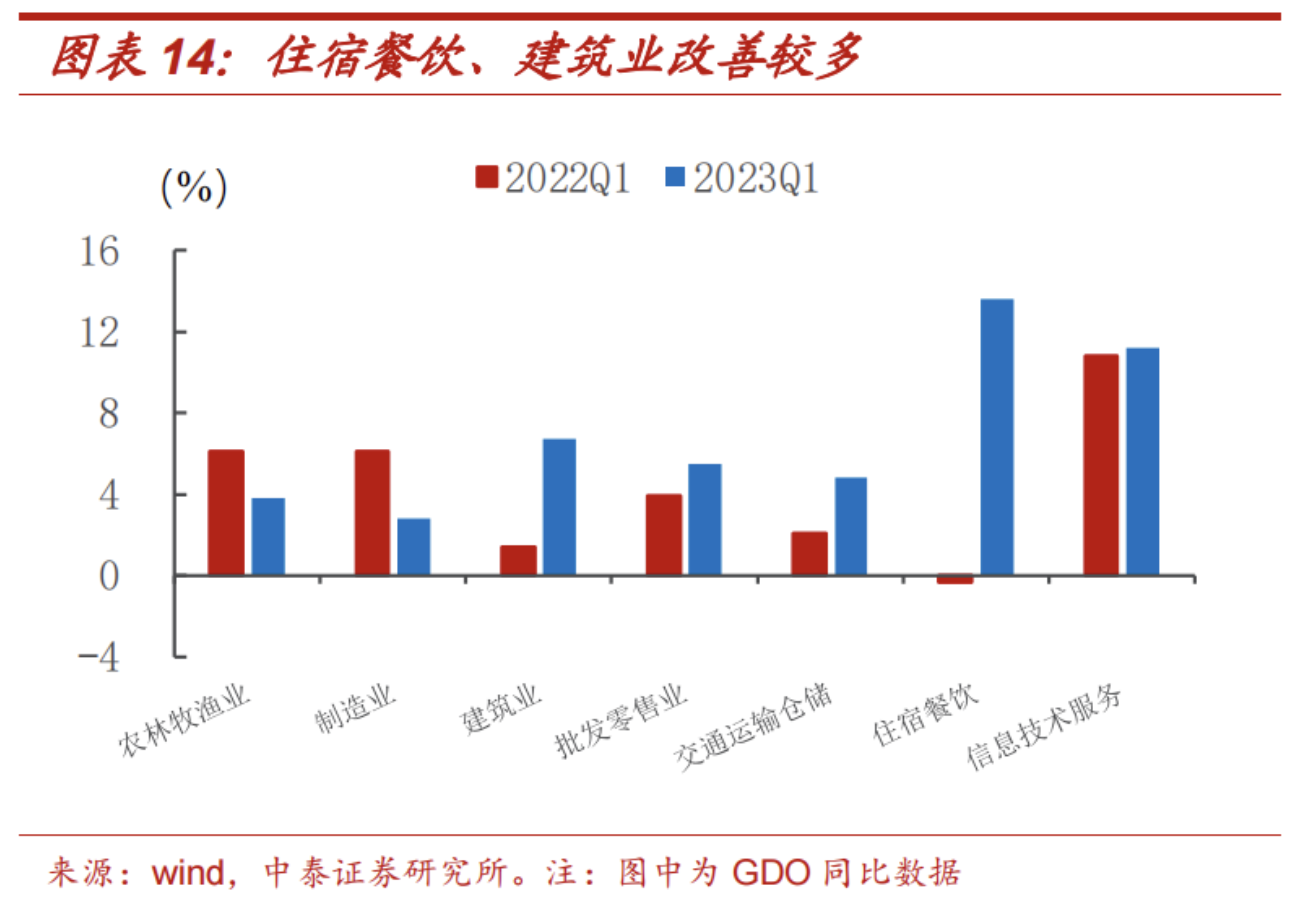

1-5月,餐饮收入同比高达22.6%,两年复合同比也有5.9%。2023Q1的GDP与行业景气度指数等指标同样反映住宿餐饮的景气。2023Q1住宿和餐饮业景气指数为126.7,为历史最高水平。在主要行业的GDP(不变价)中,住宿和餐饮业修复最为明显,同比增加13.6%。

政策保交楼、基建发力等共同推动下,Q1建筑业明显改善。

2023Q1,建筑业GDP(不变价)同比增长6.7%,增速比去年同期还高5.3个百分点。建筑业PMI指数、从业人员指数也均在好转。

教育行业与信息技术服务业依旧低迷,可能是青年就业最主要的拖累。

2023Q1,信息技术服务业指数较去年同期下降约10个点,处于历史同期低位水平。

2022年以来,教育行业景气指数持续走低,2022年Q4跌至84.6,远低于100的临界值。

另一方面,去年Q4以来,服务业CPI同比走高,但教育服务CPI同比增速明显弱于服务业CPI,并且没有出现明显修复趋势。

除此之外,2023年Q1,农林牧渔业和制造业GDP(不变价)同比分别下降2.3%、3.3%。

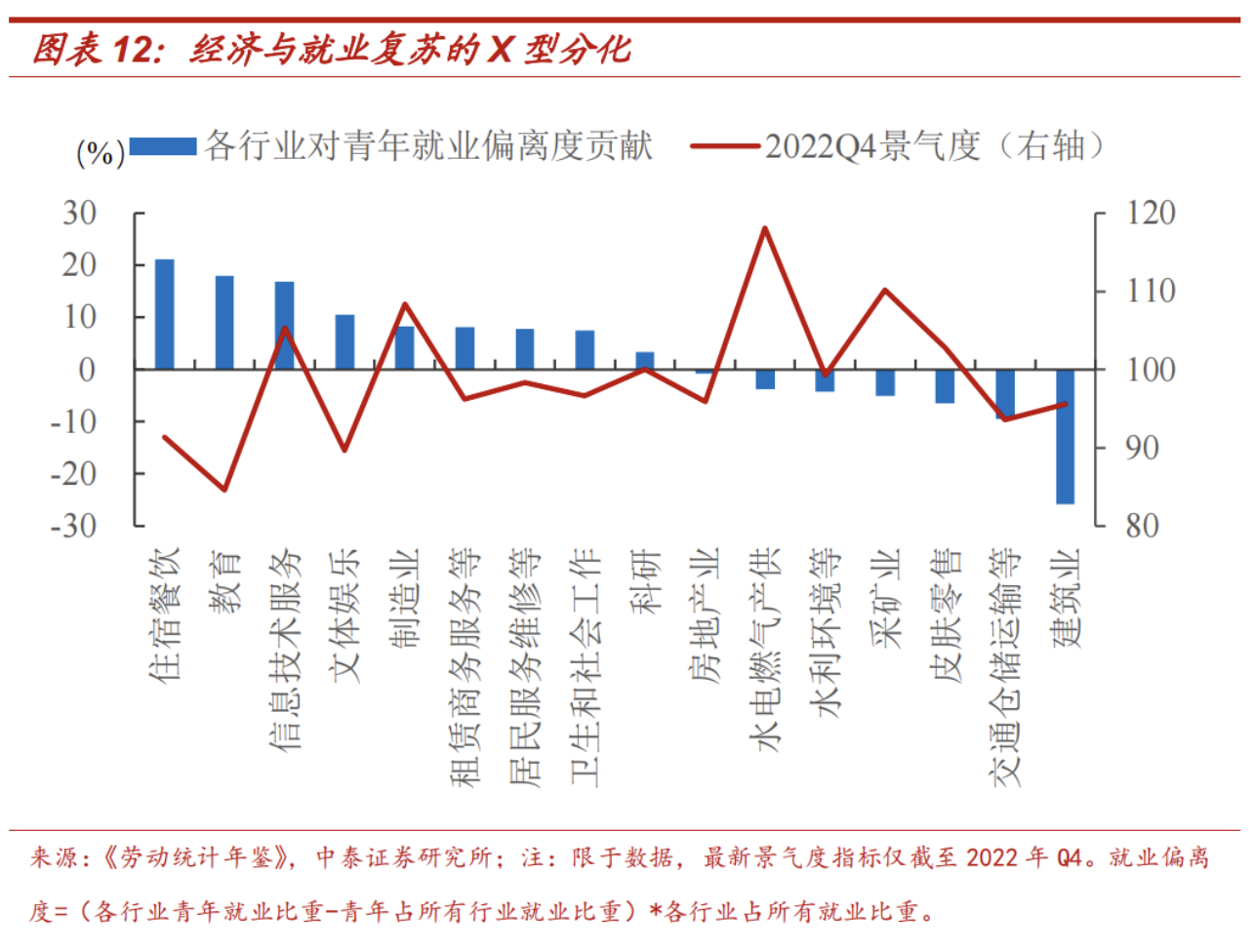

反常失业率的背后或许反应经济与就业的“X型”分化,有两条线索:

线索一,防疫优化后,服务业的复苏主要集中在接触性服务业,教育、信息技术服务等非接触性服务业改善程度相对较小。

虽然服务业整体受疫情的冲击较大,但服务业内部同样表现分化。疫情期间,非接触性服务业强于接触性服务业,生产性服务业强于消费性服务业。

根据国家统计局,接触性服务业包括批发和零售业、住宿和餐饮业、交通运输仓储和邮政业,以及文化、体育和娱乐业。其他服务业为非接触性服务业。

接触性服务业,以及消费性服务业往往依赖面对面的消费场景,如餐饮、文体娱乐等。它们在疫情中受到冲击更大,防疫优化后,恢复弹性更大。

非接触性服务业,以及生产性服务业,往往可以选择线上办公、远程服务,如信息技术服务、在线教育等。在疫情中,受损远没有接触性服务业大。

而青年群体在非接触性服务业就业中有优势。非接触性服务业就业改善,青年群体受益更大。

防疫优化后,互联网、教育等非接触性服务业恢复弹性不强,招工意愿相对偏弱。以互联网业为例,根据脉脉发布的《2023年春招人才迁徙报告》,2023年互联网行业春招新发岗位量同比减少45.5%。

线索二,今年以来,经济复苏表现为服务业好于建筑业,建筑业好于制造业。服务业与建筑业处于短期反弹阶段,对青年就业的拉动可能有限;出口下行压力显现,内需复苏偏慢,制造业企业订单不足,主动去库存,可能影响企业用工意愿。

4. 失业率反常的四点启示

4. 失业率反常的四点启示

结合前文分析,我们认为理解当前青年失业率超季节走高的关键在于青年失业率与非青年失业率的分化。我们可以获得四点启示:

启示之一,青年失业率超季节走高,并不能简单归因于服务业恢复的偏弱或放缓。

一方面,今年以来服务业整体呈现修复趋势,实际并不弱。尤其是一季度修复力度较大,餐饮等行业甚至在二季度进一步改善。

另一方面,同样与服务业就业关系紧密的25-59岁调查失业率并没有反常走高,5月甚至创下有统计以来的新低。

启示之二,研究生扩招、劳动参与率下降等因素,对青年失业率走高的解释力有限。

16-24岁就业统计范围中,研究生学历占比不足1%,研究生扩招对青年失业率走势的影响有限。

大学扩招包括本科扩招和研究生扩招。本科扩招趋势在疫情前后没有发生太大变化,近年来引发市场关注的是疫后研究生扩招。理论上,这部分研究生毕业后,同龄段的劳动力供给会明显上升,失业可能性提高。

但考虑研究生的学龄,这一担忧似乎多虑。通常4年制本科加上2年制硕士,一共需要经历6年。18岁高中毕业生,研究生毕业时就已经24岁。

根据劳动力统计年鉴,2021年16-24岁青年就业群体中,初、高中学历和大专学历占比依次下降,分别占比30.8%、28.4%和23.7%;大学本科学历占比14.4%,研究生学历仅有0.4%。

劳动参与率只是数学上的比例概念,并非就业承压的原因;在就业承压时,劳动参与率也会下降;劳动参与率也只能解释3成的失业率上升。

我国劳动参与率长期呈现下降趋势,但疫情前青年失业率也没有大幅攀升。

劳动参与率与就业互为因果,在就业环境承压时,劳动参与率一般也会下降。将失业归因于劳动参与率下降并不合理。

根据国家统计局,今年3月青年劳动参与率为33.4%,疫情前2019年青年劳动参与率约为41.2%。根据2019年3月青年失业率(11.3%),那么可以推算得到今年3月青年失业率应为13.9%,同期仅上升2.6个百分点。然而今年3月,青年失业率录得19.6%,实际上升了8.3个百分点。也就是说,劳动参与率下降贡献约3成。

启示之三,青年失业率超季节性反常的背后,或许反映今年经济非对称复苏:

一方面,以往对就业拉动最大的服务业本轮复苏分化:接触型服务业复苏,非接触型服务业景气度改善相对有限。

接触性服务业依赖于线下消费场景,疫后始终受到抑制,去年防疫政策优化之后弹性较强。它们的反弹对非青年失业率贡献更大。

非接触型服务业就业改善可能不如上述生活性服务业,可能有两个原因:一方面,非接触性服务业可以远程、线上作业,在疫情期间受冲击不大,疫后弹性也不强;另一方面,部分行业景气度可能也与非经济因素有关,如教育、信息技术服务等。

另一方面,今年以来,服务业修复好于建筑业,建筑业修复好于制造业。服务业与建筑业阶段性反弹,但对青年就业拉动较为有限;制造业企业持续主动去库存,就业面临收缩压力。

今年初基建发力、“保交楼”政策推进,建筑业回暖。无论相比去年同期同比,还是相比去年Q4,今年建筑业PMI均有明显改善。但建筑业中仅有4.3%是青年,这一比例低于青年在所有行业的平均就业比重(7.2%)。青年就业中也仅有4.7%在建筑业。建筑业就业改善对青年就业提升比较有限。

启示四,青年失业率的超季节走高或许也反映居民收入预期与高端服务消费修复偏慢。

防疫优化后,相比其他服务业,教育行业需求修复明显偏慢。去年Q4以来,服务业CPI同比走高,但教育服务CPI同比增速明显弱于服务业CPI,并且没有出现明显修复趋势。

教育支出在家庭消费支出中属于可选消费,需求弹性更大一些。教育CPI偏弱,或许与居民收入预期恢复偏慢有关。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论