文|车百智库 陈重山

编辑|阿峰

此前,很多研究机构认为,2023年将会是“钠电池量产元年”,甚至认为钠电池是“锂电池的平替”,将逐步取代锂电池。

资本市场亦对钠电池十分关注。统计显示,过去的2022年,钠电池板块共有13只个股涨幅为正,其中涨幅超过20%的有7家。钠电池牛股传艺科技曾在2022年下半年,即6月23日至12月5日,从不到12元涨至54元,涨幅达350%。

如今,2023年已过半,“钠电池量产元年”的说法,似乎并不准确。

钠电池上车的车型,目前并不多。据工信部日前公布第372批《道路机动车辆生产企业及产品公告》,奇瑞汽车旗下的奇瑞牌NEQ7000BEVJH11L纯电动车型,以及江铃汽车旗下羿驰牌JX7001ESMBEV纯电动车型,将搭载钠电池的车型,但这两款车均是微型车。为此,证券日报发文表示,“钠电池车”未来或只能“主攻微型车”。

业内人士对钠电池是“锂电池平替”的说法,产生了质疑。经济日报发表评论文章认为,在应用方面,钠电池目前还需要找到合适的应用场景。目前看来,钠电池或将无法取代锂电池地位。

传艺科技的股价也在近半年走熊,截至2023年6月21日,其股价为24.8元,与2022年12月5日的54.44元历史高点相比,已经腰斩。

但是,这并不意味钠电池的发展就此“偃旗息鼓”。如中科海钠创始人、执行董事长唐堃所言:“我国电动汽车发展飞速,但80%的锂需要进口,倒了一圈,我们还是受制于人,这才是钠电池应运而生的逻辑。”相较于锂资源的匮乏,我国钠资源储量十分丰富,不必受制于人。

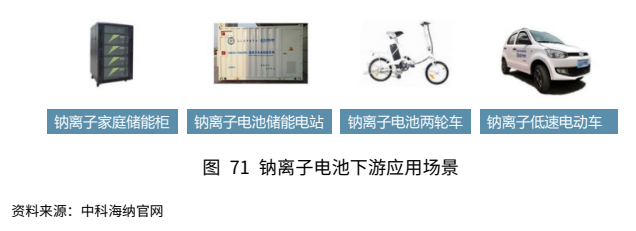

除了“上车”,钠电池还有一个重要的应用场景——储能。

2023年1月,中国电动汽车百人会副理事长兼秘书长张永伟就表示,储能的发展或让行业期盼已久的钠电池出现爆发式增长,要加快钠电池的规模化试验示范。他预测,2023年,钠电池将初步形成产业化。

目前看来,此预测最为妥帖,钠电池虽未大规模量产,但正在“初步形成产业化”。近期,派能科技、普利特、天能股份、鹏辉能源、欣旺达、孚能科技、贝特瑞等,均持续加码钠电池赛道;包括传艺科技在内的江铃集团、星恒电源、雅迪科技等企业,也纷纷宣布更清晰的钠电池产业化时间表。至于钠电池“上车”问题,电池巨头宁德时代、比亚迪正在采用与锂电池混装的方式,加快“上车”步伐。

那么,钠电池的产业化有哪些困难,该如何解决;钠电池产业化趋势如何,又有哪些商机呢?

此前,车百智库与中金资本合作的研报《2022创新驱动新一代电池繁荣》(下简称“研报”),已对钠电池产业化进行了详细而理性的深度分析。

研报表示,钠电池将成为锂电池的重要补充。缓解上游资源供给以及与锂电池兼容互补,是钠电池产业化发展的主要驱动力。当前钠电池处于产业化阶段初期,我国技术研究处于世界前列地位。钠电池未来有望在储能、低速车等领域占据优势,随着技术成熟或逐步走向车用领域。提升能量密度、改善循环特性、完善产业链并进一步降低成本,是下一阶段行业发展重点。

一、钠电池产业化驱动力

20世纪70年代,人们就开始了钠电池的研发。2011年,全球首家专注钠电池产业化的英国Faradion公司成立,此后,钠电池的相关研究迎来全面增长。截至2021年年中,国内外已有超过20家企业对钠电池进行了产业化布局。在钠电技术研究和产业化进程方面,我国处于领先地位。

据研报,加强钠电池产业化,驱动力主要来自两点:其一,发展钠电池能够部分缓解我国锂电产业上游资源对外依存度,其二,钠电池在低温性能、快充、环境适应性方面是锂电池的重要补充。

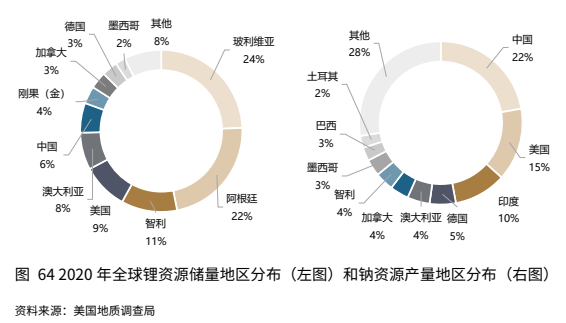

具体来看,我国的钠资源丰度较高,较锂资源优势明显。目前全球已探明锂资源储量约8600万吨,但呈现分布不均的格局,主要分布在南美洲和澳洲。我国锂资源储量约占全球的 5.9%,且以盐湖卤水为主,优质硬岩锂矿相对稀缺。这导致我国锂资源对外依存度较高,据测算,2020 年我国约74%锂盐供给原材料从澳洲进口。基于原材料供给安全考虑,电池企业是有动力寻找锂资源替代选项的。相比锂资源,钠资源地壳丰度达2.75%(锂资源丰度仅为0.006%),全球地区资源分布较分散,且在矿石、盐湖、海水中等均有广泛分布。随着未来钠电池产业化发展,将能够在一定程度上缓解锂电上游资源供给紧缺的格局。

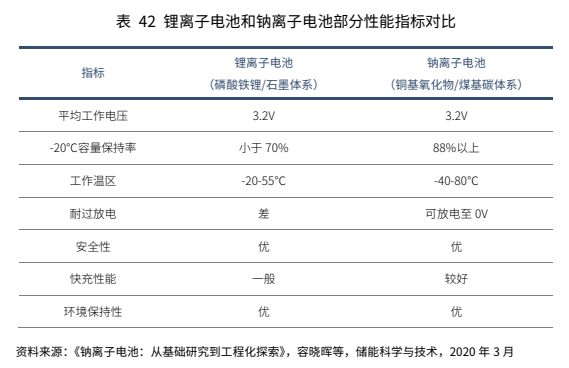

另外,钠电池在低温性能、快充、环境适应性等方面,拥有独特优势,与锂电池兼容互补。相比于锂电池,钠电池具有较好的低温性能,-20°C下容量保持率能够达到80%以上;钠电池快充性能更佳,如宁德时代发布的第一代钠电池,便能达到常温下充电 15 分钟,电量可达 80%以上;钠电池工作温区更宽,锂电池的工作温区一般在-20-55℃,而钠电池的工作温区达到-40-80℃;钠电池可采用铝箔作为负极集流体,不存在过放电的问题,可以在放空电后甚至是零电压下运输,降低电池运输的安全风险。

二、钠电池产业化“瓶颈”

据研报,钠电池与锂电池有一系列相似之处,因此,在锂电池产业化基础上进行钠电池的产业化,并不很难。

具体来看,钠电池与锂电池工作原理相似,两者均属于二次电池,其工作原理都是“摇椅式”。不过,钠电池的材料体系与锂电池有一定的不同。钠电池的组成,包括正极、负极、隔膜、电解液和集流体等,与锂电池在隔膜方面,是可以通用的,但在其他材料选择上,有很大区别。如正极方面,由于离子特性的差异,直接将锂电正极材料中的锂换成钠并不合适,而铜、铁等元素在钠电中有不错的表现;负极方面,由于钠离子半径比锂离子大很多,使得石墨类材料储钠性能不佳,无定形碳类材料更适合钠电池。

在产业化方面,钠电池的生产工艺,是可以参照锂电池的。这是因为,钠电池与锂电池具有相似的工作原理和结构。因此,在生产中可以沿用锂电池现有的生产检测设备和制造工艺等,有利于加快其产业化速度。

虽然此前资本市场对钠电池产业化进行了“炒作”,而且很多企业已在不断加码钠离子产业化,甚至认为2023年是“钠电池量产元年”,但是,目前,2023年已过半,钠电池的“上车”、量产,均有所“瘸腿”,媒体、资本市场都对钠电池产业化的信心有所下降。据研报的分析,这背后的原因,就在于钠电池的产业化,还有一定的瓶颈。

其一,钠电池能量密度需进一步提高

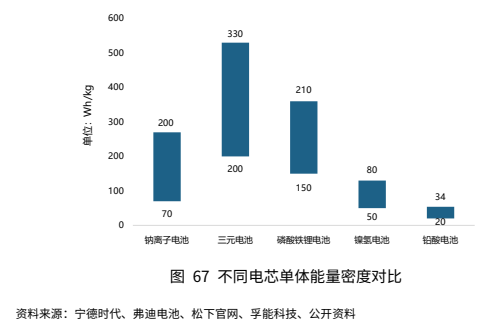

与当前商业化锂电池相比,钠电池能量密度仍有一定差距。较重的钠离子质量和较大的钠离子半径,使钠电池的重量和体积能量密度无法完全与锂电池相媲美。根据相关数据,钠离子电芯质量能量密度约为70-200Wh/kg,而磷酸铁锂电芯质量能量密度为150-210Wh/kg,三元电芯质量能量密度达到200-330Wh/kg。较低的能量密度,将成为制约钠电池在主流动力电池领域应用的主要瓶颈之一。

其二,产业化钠电池循环性能仍需改进

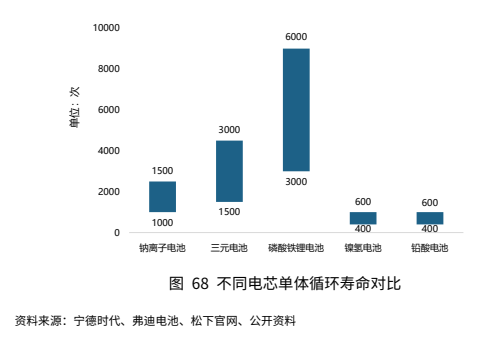

与磷酸铁锂电池相比,钠电池循环寿命仍需提高。根据文献,钠电池的循环寿命在1000-2000次左右。虽然中科院物理所“长寿命和低成本钠电池正极材料研究”将钠电池循环寿命提高到4500次,但商业化的磷酸铁锂电池循环寿命已达到3000-6000次,产业化的钠电池与之相比,仍有不小差距。这可能将成为制约钠电池在主流动力电池领域或大型储能领域应用的另一个主要瓶颈。

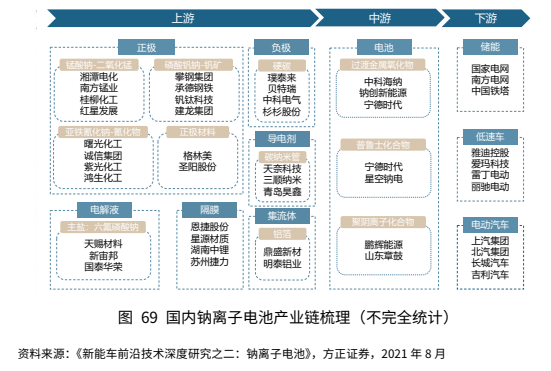

其三,钠电池产业链待进一步完善

钠电池产业链结构与锂电池类似,其中正极材料产业链变化较大,如普鲁士白正极与当前三元、磷酸铁锂正极供应链差别较大;负极和电解液需要开发新材料,但供应链基本能够沿用锂电供应链;隔膜材料和供应链基本没有变化;集流体不再需要铜箔;电池环节除了当前主流动力电池企业外,也会涌现一批创新企业。

当前钠电池处于多技术路线共同发展阶段,对于原材料环节,与锂电体系不同的钠电池正极、负极、电解液等原材料产业链尚未成熟,相关材料性能仍待进一步提升;对于电池环节,钠电池的成熟工艺、产品质量稳定性、良品率等仍需时间进一步完善。

三、钠电池产业化的趋势

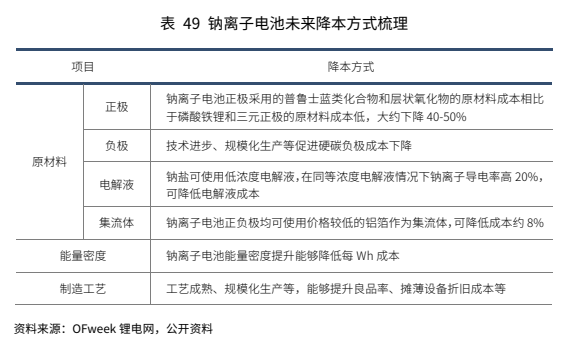

钠电池的潜在市场空间还是十分广阔的,研报对于钠电池的未来,看法是乐观的。据研报,未来钠电池成本的下降潜力很大。在应用方面,未来钠电池有望在储能、低速车等领域占据优势,而且,随着技术成熟,或逐步走向动力。

其一,未来随着产业化进展和规模化发展,钠电池成本将逐步下降。

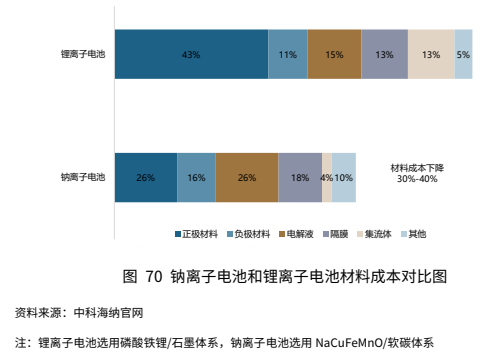

现阶段,钠电池处于产业化初期,其产业链尚未完善、制备工艺不够成熟、生产效率较低、产品良品率待改善、能量密度较低等因素,导致钠电池与锂电池相比,成本仍较高,目前钠电池实际生产成本在1元/Wh以上。但随着未来钠电池产业化的顺利进展、下游需求的释放、关键性能提升等因素驱动,钠电池成本将有较大的下降空间,其原材料成本低的优势将显现。据中科海纳测算,在供应链完善和规模化发展下,钠电池材料成本相比千锂电池将下降30-40%。

其二,应用场景方面,在储能、低速车等市场,钠电池或将逐步取代铅酸电池及部分磷酸铁锂电池。

从电池性能来看,钠电池综合性能显著优于铅酸电池,同等容量的钠电池体积更小、重量更轻,比能量高出2倍以上,而且循环寿命更长。两者相比,钠电池安全性和低温性能好,锂电池能量密度和循环寿命更佳。随着钠电池规模化发展,经济性凸显,未来有望首先进入铅酸和磷酸铁锂电池主打的储能、低速两轮车、低速电动车等市场。

其三,随着技术不断成熟,钠电池的应用场景或将逐步走向动力领域。

在动力领域,钠电池优秀的低温性能和快充性能是锂电池的良好补充,但在能量密度方面稍有欠缺。宁德时代提出了 AB电池解决方案,将钠电池与锂电池集成混合共用,按一定的比例和排列进行混搭、串联、并联和集成,通过 BMS 的精准算法进行不同电池体系的均衡控制,一方面充分发挥钠电池高功率低温优势,提高电池包快充和低温性能,并降低成本;另一方面弥补现阶段钠电池能量密度偏低的短板。随着钠电池技术不断成熟,或将在车用动力领域也占有一席之地。

总之,虽然2023年曾被称为“钠电池量产元年”,但目前钠电池的热度有所下降。不过,其未来市场空间仍然很大,值得继续关注。

(备注:受限于研报发布时间,其中所引数据、技术进展,均源自2021年的行业现状,具体以最新的数据、技术发展情况为准。)

评论