实习记者|刘相君

近日,上海芯旺微电子技术股份有限公司(简称:芯旺微)提交科创板上市申请,拟募资17.3亿元。公司是专业的集成电路设计企业,主要从事MCU的研发、设计及销售。公司工业级MCU终端客户覆盖了三江电子、松江飞繁、阳光照明、未来电器、上海三菱电梯、纽福克斯等多家知名厂商。

报告期内(2020年-2022年),公司营业收入分别为9834.02万元、2.3亿元和3.1亿元,复合增长率为78.23%;净利润分别为-2620.2万元、5103.17万元及6251.80万元,综合毛利率分别为48.32%、55.15%及52.47%。截至报告期末,公司拥有13项专利,其中8项发明专利,30项集成电路布图设计、2项软件著作权。

近年来,MCU的应用场景愈发丰富,驱动MCU技术和产品快速迭代升级。与恩智浦、微芯、瑞萨、意法半导体、英飞凌、德州仪器等国外知名MCU厂商相比,芯旺微在业务规模、客户积累、品牌影响力、研发实力等方面均存在较大差距。

MCU市场广阔,国外厂商“虎视眈眈”

根据德勤统计数据,近十年来整车所用芯片平均数量不断上升。其中,传统燃油车单车从2012年平均使用438颗汽车芯片增长至2022年平均使用934颗,新能源车单车2012年平均使用567颗汽车芯片增长至2022年平均使用1459颗。

根据Strategy Analytics数据,传统燃油车中,MCU占汽车芯片的价值占比最高,约为23%,在纯电动车型中,MCU占汽车芯片的价值占比约为11%,仅次于功率半导体。

根据Omdia数据,2022年中国MCU市场规模约为82亿美元,车用MCU占中国MCU市场规模的比例为31.6%,比例将会逐年增长,到2026年预计达到35.5%。

但我国MCU行业起步较晚,在市场占有率上仍以国外厂商为主。根据中国半导体行业协会数据,2019年意法半导体、恩智浦、微芯、瑞萨等MCU厂商的国内市场份额合计占比超过85%,MCU的国产化率较低。

2017年,发改委发布的《战略性新兴产业重点产品和服务指导目录(2016 版)》将微控制器(MCU)列为战略性新兴产业重点产品。2021年,上海市人民政府办公厅发布的《上海市战略性新兴产业和先导产业发展“十四五”规划》指出,重点发展集成电路设计,提升5G通信、桌面CPU、人工智能、物联网、汽车电子等核心芯片研发能力,加快核心IP开发,推进高端微控制器(MCU)等关键器件研发。

国家和地方政策的支持鼓励为国内MCU厂商的行业发展带来良好机遇,但国外厂商对中国市场依旧“虎视眈眈”,芯旺微能否把握机遇提升市场份额?

研发投入低,如何“突出重围”?

目前,我国车规级MCU国产化率较低,国内MCU厂商车规级MCU产品出货量整体偏小。报告期内,公司车规级MCU产品出货量超5000万颗,报告期各期,公司车规级MCU的营业收入分别为81.06万元、5755.78万元及2.2亿元。

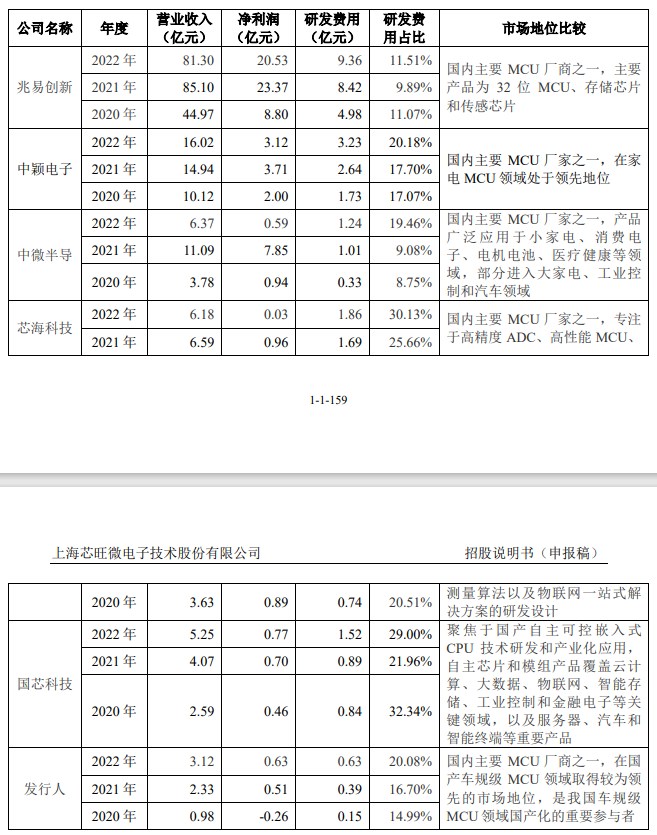

截至2022年底,公司共有研发人员111人,占其员工总数的41.73%。报告期内,公司研发费用占营业收入的比例分别为14.99%、16.70%和20.08%。但与国内的中颖电子、芯海科技、国芯科技等上市公司的研发率相比,芯旺微的研发投入还有待提高。

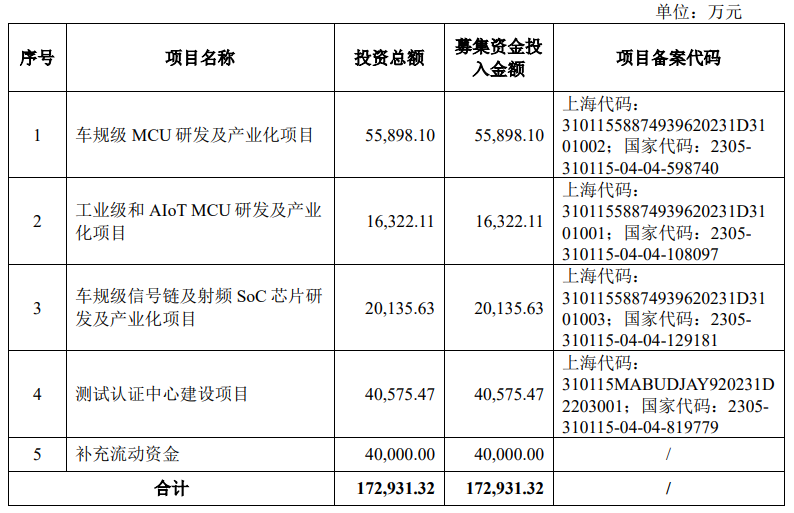

从表中不难看出,近年来芯旺微相较于国内其他MCU厂商,其研发费用投入也较少,2022年研发投入为0.63亿元。可是本次IPO,芯旺微拟募集17.3亿元中有9.2亿元用于产品研发,相当于报告期内公司研发费用(合计1.17亿元)的7.9倍。

主要原材料价格变动幅度大

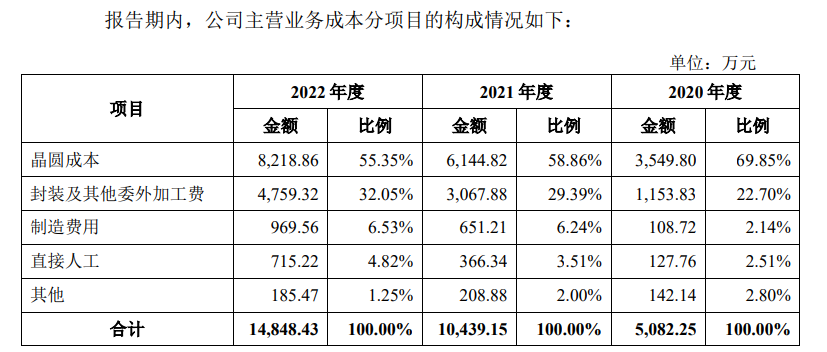

晶圆是公司采购的主要原材料。报告期内,晶圆成本占公司主营业务成本的比例分别为69.85%、58.86%及55.35%。在主要原材料采购中的占比分别为75.65%、68.34%及75.52%。

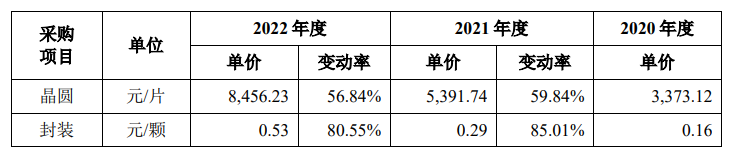

报告期内,晶圆采购价格变动幅度较大,2021年度变动率为59.84%,2022年度变动率为56.84%。晶圆采购价格的波动会直接影响公司的营业成本,进而影响公司的毛利率与净利润。

未来若晶圆代工厂业务经营发生不利变化,或因芯片市场需求旺盛导致产能无法满足公司采购需求等,可能导致晶圆采购价格上涨,进而对公司的经营业绩造成不利影响。

评论