美国三大股指连创历史新高,美元攀升至近十四年高位,特朗普交易依旧势不可挡。但美元强势并不意味着投资者预期,在特朗普的淫威之下,美联储会被迫加快加息的步伐。实际上,对于货币政策,特朗普并不像他竞选时所表现的那么鹰派。

在其第一次公开言论中,特朗普批评称,美联储低利率政策是维护奥巴马政府下的经济金融虚假繁荣。而在第二次公开言论中,他又表示支持低利率,反对强势美元伤害美国贸易及提高美元债务成本,并坦言“如果我们上调利率,而美元变得过强,那么就会遇到很大的问题”。到了第三次公开言论时,他又说低利率催生股市泡沫,“耶伦应该为她对美国所做的事情感到羞耻,美联储远远算不上独立……

前后自相矛盾的表态并不难理解:他既想讨好那些在资产泡沫中被进一步拉开差距的中低层选民,又明白他的大规模财政刺激离不开宽松的货币政策的支持,而且强势美元不利于美国贸易和再工业化。

现在,随着大选尘埃落定,迎合选民的目的已经完成,特朗普将更关注货币政策对于后两者的支持。提振美国贸易和再工业化需要宽松的货币政策和弱势的美元支持,美元越是强势,以美元衡量的进口商品的价格就越低,美国再工业化的动力就越弱、代价就越高;反顾来,对于其他国家而言,美国工业品价格也就越贵,越没有竞争力。而且美元持续升值,人民币自然就会贬值,根本没有机会指责中国操纵汇率了。

而他大规模的财政刺激政策就更加离不开宽松货币环境的支持。特朗普在竞选期间曾表示,当选后将推行1万亿美元的基建计划,5万亿美元的减税计划,同时还将大幅增加军费支出,并且不会在社保以及医保上缩减开支。然而问题是,美国巨额的财政赤字和潜在的美联储加息正在成为这一计划的最大障碍。

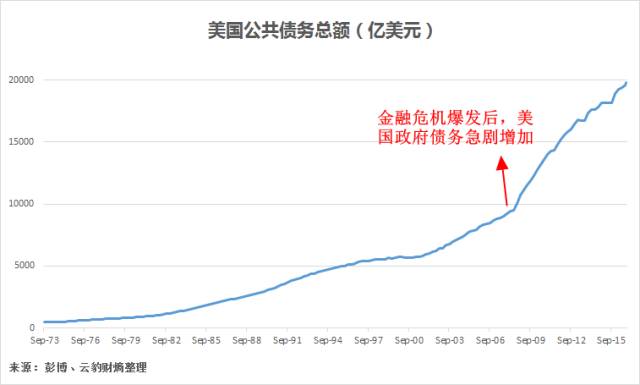

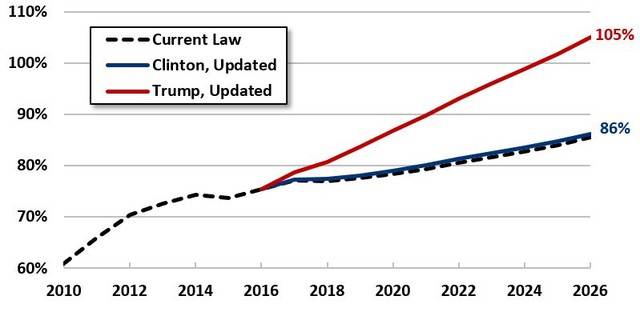

共和党参议员Jeff Flake 9月曾警告称,美联储每加息25个基点,美国联邦政府的偿债负担就增加500亿美元。这还是特朗普上台之前的债务负担。若特朗普竞选期间提出的计划能够成真,美国债务规模的飙升幅度将会十分惊人。美国金融博客Zero Hedge称,将特朗普的计划和现行法律的要求相比,未来十年中二者累计债务规模差距高达12万亿美元:

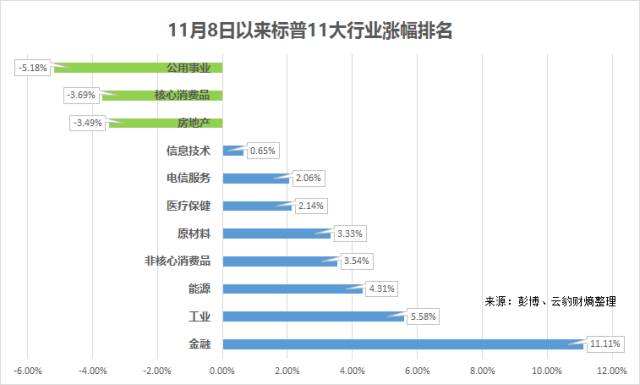

难怪,当选后的特朗普在21日公布的百日新政中,对货币政策只字不提。市场也只是选择性地相信了特朗普竞选时所说的言论,例如大规模的财政刺激和放松金融管制等。但对于货币政策,投资者似乎选择了其中偏鸽派的言论。自他当选以来,美国三大股指连创新高,除了受益管制放松的金融板块外,受益财政刺激的原材料、能源和工业板块表现最佳:

按理说,如果市场认为宽松的货币政策即将远去,过去几年泛滥的流动性和低利率推高的估值水平应该有所回吐以反映这种预期。然而,美股顺利从宽松向增长逻辑切换,恰恰证明了市场其实相信宽松的基础仍然存在,至少经济增长的边际改善要好于货币政策的边际收紧。若是“经济不好,股市涨;经济好,股市也涨”,市场岂不是陷入无论如何都一定涨的怪圈之中?

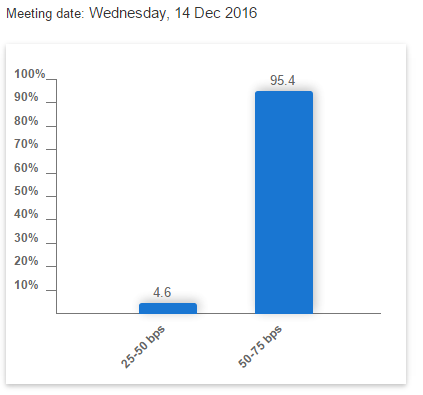

(12月FOMC会议加息概率)

那美元的上涨又该如何解释?首先,投资者几乎百分之百地确定12月会加息,这也是美联储的既定之路;其次,特朗普的大规模财政刺激措施让市场倍感乐观,既提振了通胀预期,又使得美国与日本、欧洲等主要经济体的经济基本面进一步拉开差距;最后,宽财政意味着美国可能会大举增加国债供应,而这些因素叠加在一起扩大了主要发达国家之间的利差,提振了美元,而美元的强势上涨又迫使中国等新兴市场国家不断抛售美债获取美元,来满足国内资本的外流需求:

说白了,这仍然是一个比烂的世界,美国只需跑赢其他大国就行了。今时美元的大涨只不过是2015年初基本面、货币政策分化押注的卷土重来罢了,特朗普的上台强化了这种相对优势,但并非货币宽松的终结。若美国乃至世界经济真的复苏了,那么特朗普等极端右翼人士也就不会这样“登堂入室”了,资本市场还能直接从宽松逻辑切向增长逻辑?

诚然,到目前为止上述的逻辑还没有被打破或者说被证伪,这一预期的自我循环会不断的加强。我们的宏观团队认为,能真正打破这个正反馈过程的可能还是特朗普的讲话,需要他对之前的政策框架在措辞上有一定的变化。而另外一个比较确定性的事情是,12 月真的加息落地之后,阶段性的行情会出现一定的反转。

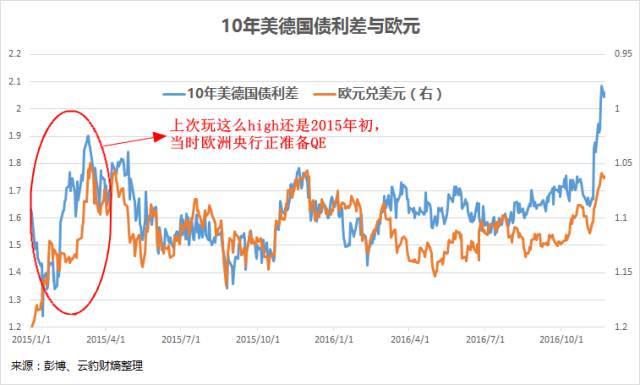

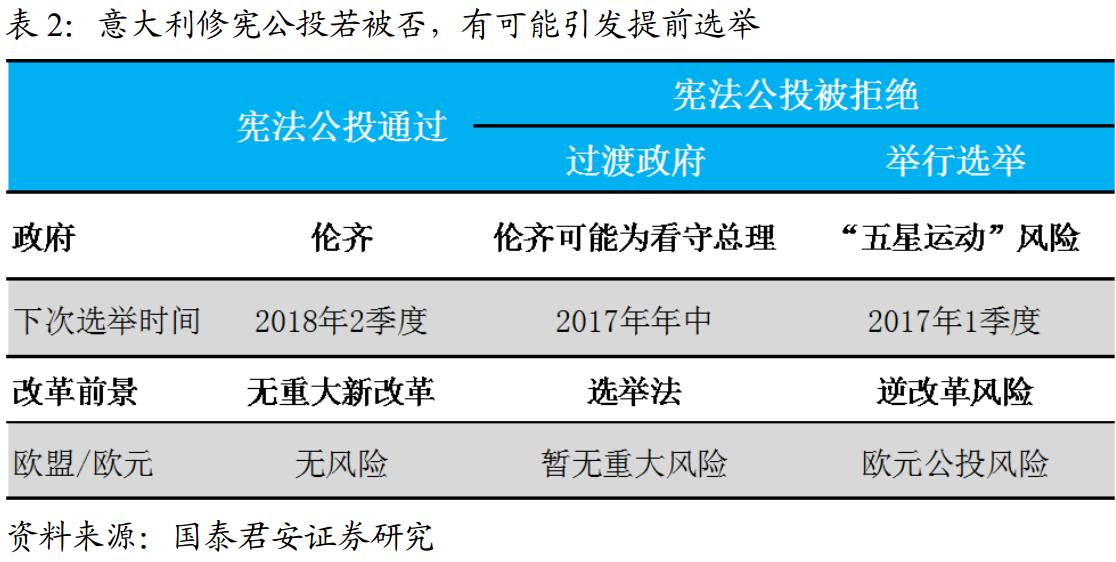

当然,在这比烂的时代,没有猪队友掉链子也很重要。随着意大利公投临近,而民调显示反对者又占多数,又一只黑天鹅随时可能起飞,其潜在影响如下图所示。若真的再出黑天鹅,届时是避险买盘压低美德利差对欧元的影响大,还是欧元区分裂前景对欧元的影响大呢?

除此之外,如云豹此前说,当前美联储联邦储备委员会7个席位中尚有2个空缺。如果特朗普希望展示鹰派的一面,并不需要逼迫耶伦下台,只需提名两位真正的鹰派填补空缺即可。这些都将为我们提供一个观察特朗普真正的货币政策立场的机会,投资者不可错过。

评论