作者:王勤虎

2015年年底,医保定点药店资质行政审批全面取消,医保定点药店步入“宽进严管”时代。近一年来,曾经“竞争加剧、格局重构”等预言是被印证、推翻或是持续酝酿中?“严管”时代,在不合规经营成本增加的语境下,区域格局是否加速洗牌?在医保政策相对公平的竞争环境下,市场的游戏规则又有了哪些变化?

医保定点,价值几何?

并购整合无疑是近两年的行业热词。在过去十多年中,医保店都是资本并购的香饽饽。透过过去几年主流连锁的布局不难发现,医保店数与当地医保政策关系紧密。

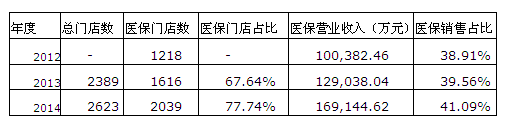

表1 一心堂医保销售情况

截止到2016年6月30日,一心堂总门店数为3818家,其中拥有医保刷卡资质的门店数为2915家,医保门店占比76.35%。

(数据来源:一心堂年报)

从一心堂披露的医保销售数据来看,拥有医保定点零售药店资质对企业销售收入的贡献率在40%左右,医保资质对连锁药店的销售拉升作用明显(见表1)。近四年,一心堂加快对各地中小连锁收购的速度,2016年半年报披露的总门店数达到3818家,其中医保店占比为76.35%。

表2 老百姓大药房取得医保资质情况

(数据来源:老百姓2015年年度报告)

表3 益丰取得医保资质情况

(数据来源:益丰2015年年度报告)

湖南早在2009年就开始实施医保零售药店定点资质的协议制管理,到人社部出台《关于完善基本医疗保险定点医药机构协议管理的指导意见》,明确要求各地全面取消社会保险行政部门实施的两定资格审查项目,改为直接对其进行协议管理。这期间湖南的医保协议制管理已经率先实施了六年。多家连锁药店高管对笔者表示,湖南的药店具备营业执照、获GSP认证,在医保资质的申请上不设门槛。

作为最早一批实行医保协议制的地区,湖南药品零售业的整体格局与其他地区相比有着明显的特殊性。以益丰、老百姓大药房两大本土巨头为例,2015年两家企业在该省的医保门店数占比均超过90%。这也侧面印证了,医保协议制对于连锁巨头提高医保门店占比的推动作用显著。

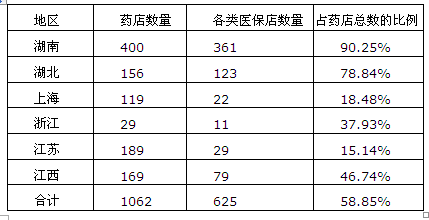

对比发现,益丰在上海、江苏均有门店分布,两地门店数量均超过100家,而医保门店占比不足20%。老百姓在江苏市场的医保门店数量占比也仅有60%,与该企业整体医保门店占比75%的水平相比还有较大提升空间。

综合来看,医保零售定点资质对于上述三大上市连锁而言呈现以下几个特点:一是连锁药店对医保定点零售药店资质带有明显的政策依赖。二是跨区域连锁药店医保门店数量占比还有较大的提升空间,跨区域连锁药店借助医保政策还有较大的潜力可供发掘。

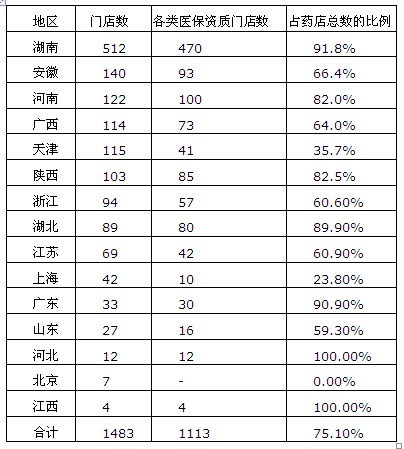

同时,透过三大A股上市连锁的医保店分布不难发现,在湖南、湖北、安徽、河南等医保准入门槛较低的地区,外来连锁的医保店占比较高;而在浙江、江苏、上海等医保准入门槛较高的地区,外来连锁的医保店占比较低。

“宽进”时代来了吗?

医保定点取消行政审批,被认为医保定点资质迎来了“宽进”时代。事实上,由于各地政策落地情况不一,其后显现的效果也不尽相同。

湖南:监管趋严

作为“宽进派”的代表,医保资质对于当地零售药店而言依旧是赖以生存的核心资源。以千金大药房为例,其在湖南有530家门店,逾80%的药店拥有医保资质。千金大药房副总经理吴新来表示,整个湖南的医保药店数量很多、竞争激烈,城市药店没有医保资质很难生存。医保行政审批放开后,医保经办机构为了加强对医保药店的监管和约束,从医保药店每月的医保刷卡总费中预留5%并逐月累积,到第二年某个固定月,医保经办机构根据医保药店的日常监管综合评分,决定药店预留费用的返还比例。

与此同时,湖南针对药品零售业的监管日趋严格。以该省某县域连锁药店为例,该连锁原有160余家医保协议店,但是部分医保店在经营过程中出现刷卡购买日用品、服务质量差、经营不规范等问题。2016年,该连锁在当地公开审评竞争中,最终只保留了30多家相对优秀的医保药店。

江苏:并非完全“宽进”

实际上,医保资质取消行政审批并非一劳永逸。作为“严进派”的典型代表,江苏虽然在今年4月发布通知取消“两定”资格审查,对医药定点机构实行协议制管理,医保准入采取“竞争机制,择优产生”。也就是说,零售药店除了具备合法经营的基本条件,还需要在服务能力、药品价格等方面具备竞争优势,与外界对医保协议制“宽进”的预期差异明显。

除此之外,江苏各大城市对于医保刷卡目录范围也不尽相同。以苏州为例,该市的医保店对刷卡目录范围内的1000个药品品规做出了严格的限制,包括限定厂家、限定规格,同一种药品名、同规格但生产厂家不在目录内的,不能用于医保刷卡,甚至同一种药品、同一厂家生产但规格不在目录内的,也不能用于医保刷卡。扬州的情况有所不同,该市医保刷卡的范围包括药品、消字号、健字号、医疗器械,利好零售药店发展。早前南京的医疗器械消费不能用于医保刷卡,后来经由南京多家规模连锁药店代表与当地医保经办机构沟通、协调,最终将医疗器械纳入医保刷卡支付范围。

据江苏省某不愿具名的区域连锁负责人介绍,该连锁企业在江苏共有直营门店130余家,其中医保店共56家,医保店占总门店数量的比例为43.07%。该负责人表示,江苏不同城市的医保政策差异明显,对零售连锁药店的区域发展影响很大。该负责人进一步表示,即使同属一市,但下属县域城市的医保政策同样存在明显差异。

虽然“宽进”的标准有所差异,但是监管趋严已成大势。例如,徐州的医保店都装有联网的监控设备,为防止医保卡刷日用品,医保店内不允许陈列日常生活用品。患者每天的医保刷卡频率、消费额度都有严格的限制。

江西:地区政策差异明显

与上述省份相比,江西属于政策落地较晚的地区。今年九月,江西发布《关于进一步完善基本医疗保险定点医药机构协议管理的通知》,明确医保资质的准入、退出、监管机制,通过多方监管措施约束医保药店的协议履约能力。“从2013年开始,医保(零售药店定点资质)三年都没有批了。”位于南昌的洪兴大药房董事长罗小明认为,现在县域医保卡的普及率很高、持卡人比较多,但医保药店比较少,对患者购药不方便。

江西赣州的零售药店医保定点政策与南昌又明显不同。据赣州市仁心大药房连锁有限公司董事长助理苏艳女士介绍,2016年以前,新开业的药店营业要满一年才能申请医保,今年年初,当地取消营业时长限制,药店只要具备合法经营证照,基本上都能通过医保资质申请。

“医保”壁垒击破,跨区域整合将加速?

商务部在《十二五全国药品流通行业发展规划纲要》中提出,到“十二五”末,国内零售药店连锁率要达到67%以上。根据CFDA统计数据,截至2015年11月底,全国共有药店448057家,其中零售连锁企业门店204895家,零售单体药店243162家,零售药店连锁率仅为45.73%。这个数字与“十二五”的目标差距明显。

此前行业内普遍认为,医保定点审批制是中国药店连锁集中度偏低的重要原因之一。医保定点审批制,给本土的单体药店和小型连锁提供了较大的生存空间,同时造成外来品牌连锁药店与同本土药店的竞争壁垒。

医保定点取消行政审批,一度被业内解读为利好零售药店连锁率的提升、加快零售药店区域格局的洗牌。此前,益丰大药房方面就曾公开表示,医保协议制将从销售增长、网络布局、跨区并购等多个方向为公司带来红利。不过,各地对医保协议制的理解不同,医保协议制的全面落地还有待观察。

近年来,通过各种渠道融资、资本整合及收购成为零售连锁药店规模发展的趋势。业内人士表示,各地的医保政策成为跨区域连锁药店并购整合考虑的重要因素之一,如果医保协议制全面放开,医保将不再是药店公平竞争的政策壁垒,这对连锁药店的跨区域并购整合及提升连锁率、降低收购成本非常有利。

同时,医保政策作为基本政策之一,也将深远影响整个药品零售行业的发展。此前老百姓大药房董事长谢子龙就表示,业内推动零售药店医保定点制度改变的动因,来源于医药分开持续推进的需要。业内相关专家也指出,医保协议制的全面落地,为医药分开做好了铺垫。而正因如此,可以看到,当前资本推动下的兼并收购正在全面加速。

评论