记者|张乔遇

近日,上海联适导航技术股份有限公司(下称:联适技术或公司)闯关科创板已进入问询阶段,公司拟募集资金5.16亿元,用于高端智能装备基地建设、研发中心建设、营销网络及品牌建设和补充流动资金等。

界面新闻记者注意到,随着行业竞争激烈及产品逐渐规模化应用,2020年至2022年(报告期内),联适技术收入、净利润一度大降,毛利空间收缩。除此之外,公司还存在研发费用率低于行业平均水平、销售费用率高于行业等问题。

毛利空间收缩

招股书显示,联适技术是一家以“给农业现代化插上科技的翅膀”为使命,致力于农机装备智能化和农业科技相关技术研发,为智慧农业提供智能化产品和解决方案的科技型企业。

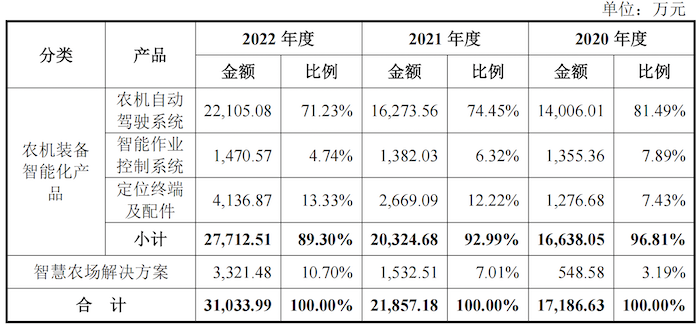

公司主要产品包括农机自动驾驶系统、智能作业控制系统、定位终端及配件等农机装备智能化产品和智慧农场解决方案。其中,农机自动驾驶系统的收入占报告期收入的平均比例在75%以上,为最主要的产品。

值得注意的是,联适技术的业绩出现明显增收不增利的情况。2020年至2022年,联适技术的营业收入分别为1.72亿元、2.20亿元和3.15亿元;扣非后归母净利润分别为3905.74万元、1469.54万元和3834.25万元。可以看到,2021年收入大增的情况下扣非后归母净利润逆势下滑623.75%。

利润大跌受毛利率下滑影响。2021年联适技术毛利率从上一年58.52%的高位下滑至44.60%,主要产品农机自动驾驶系统毛利率从2020年的60.72%下滑至45.50%。虽然2022年该产品毛利率小幅回升至48.52%,却也难再及2020年。

影响公司毛利率的原因主要系农机自动驾驶系统单价的下滑。2021年,公司农机自动驾驶系统的销售15233套,同比增长115.16%,但平均单价近乎“腰斩”,从上年1.98万元/套下滑至1.07万元/套。

2022年,联适技术农机自动驾驶系统销售数量同比上升73.72%,平均单价则再次下滑21.50%至0.84万元/套。

公司表示,主要原因在于市场竞争度的增加以及行业进入市场规模化应用阶段补贴政策的调整导致产品价格呈现较快下降。

研发费用率低于行业

据招股书披露,联适技术采用的是“系统总体架构自主研发设计、开发和验证,关键部件定制化采购,其他部件直接外购,自主装配、测试”的模式。

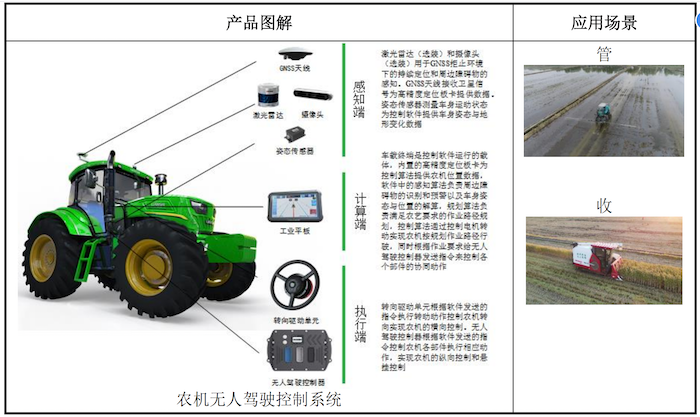

联适技术核心产品农机自动驾驶控制系统包含GNSS接收机、工业平板和转向驱动单元。农机无人驾驶系统在前述基础上增加激光雷达、摄像头、姿态传感器和无人驾驶控制器。

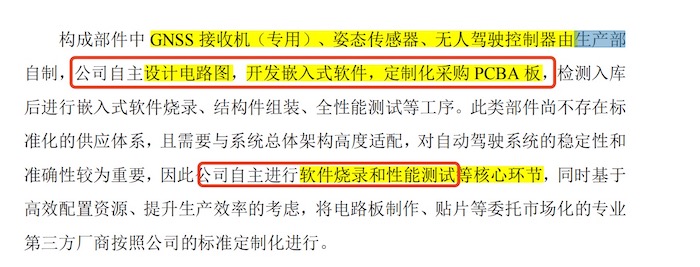

具体来看,构成部件中,方向盘、GNSS天线和线缆等通用性部件直接外购;工业平板和转向驱动单元(电机)采用定制化采购模式,公司提出参数需求、与供应商共同开发设计,由供应商根据公司的要求进行加工,公司购入后全检入库。

而GNSS接收机(专用)、姿态传感器、无人驾驶控制器由公司生产部自制,公司自主设计的主要为电路图,开发嵌入式软件,定制化采购PCBA板,检测入库后进行嵌入式软件烧录、结构件组装、全性能测试等工序。

据招股书披露,公司核心技术主要体现在姿态感知和补偿、参数自适应控制、作业路径规划、多机多模协同作业、远程控制上,同时提到:将现有资源重点配置在软件、算法、控制逻辑、农业应用等方面。

报告期,联适技术的研发费用支出分别为1366.95万元、2616.34万元和3332.36万元,占营业收入的比重(研发费用率)分别为7.95%、11.87%和10.57%,呈先上升后下降的趋势。

同行业可比公司华测导航(300627.SZ)、司南导航、天玛智控、宏英智能报告期各期的平均研发费用率分别为12.92%、14.46%和14.90%,均显著高于联适技术。

需要指出的是,联适技术各期的销售费用支出显然更高,各期分别为2741.86万元、3722.35万元和4395.19万元,占当期营收的比重分别为15.94%、16.88%和13.94%。其中2020年、2021年高于行业平均值12.19%和12.97%。

本次上市,联适技术一方面拟使用2.83亿元用于高端智能装备基地建设项目;1.51亿元用于建设3400平方米的研发中心;5150.98万元用于营销网络及品牌建设项目,还有3000万元用于补充流动资金。

评论