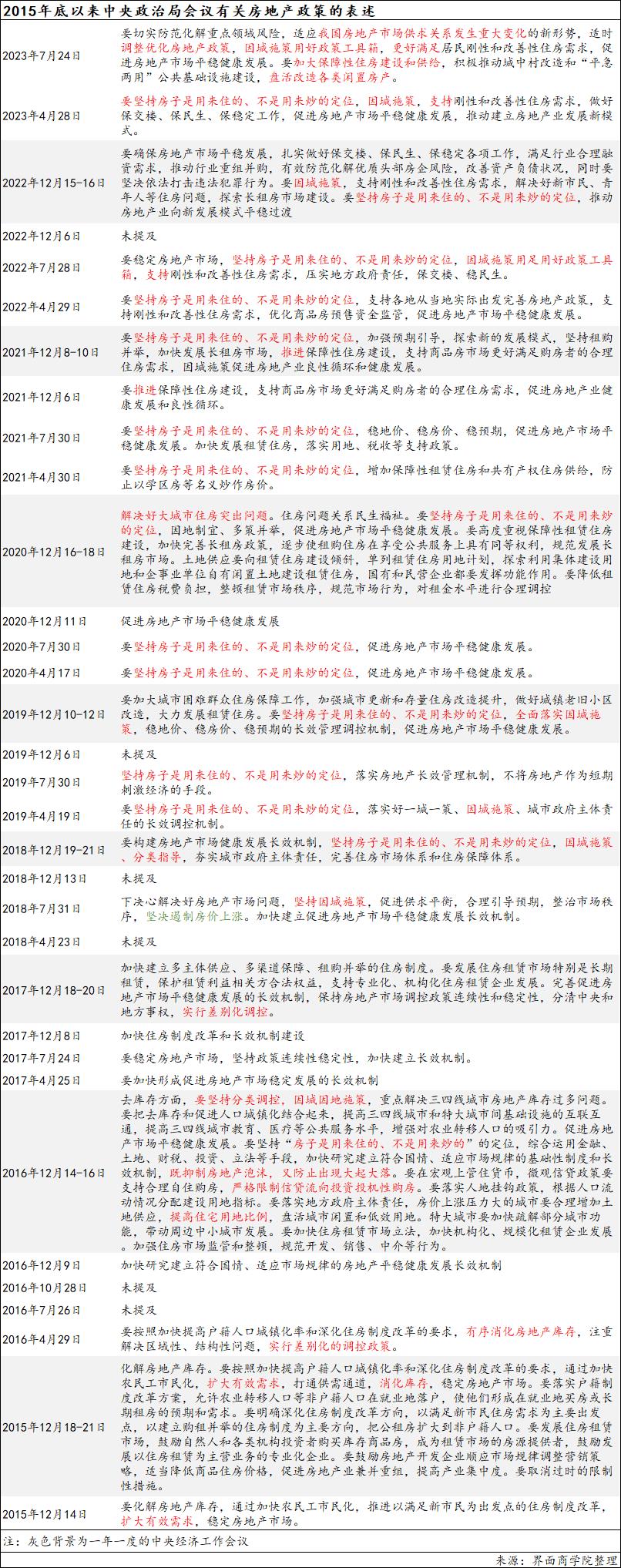

首先,房地产政策的基底发生了变化。政治局会议首次提到了“我国房地产市场供求关系发生重大变化 “。

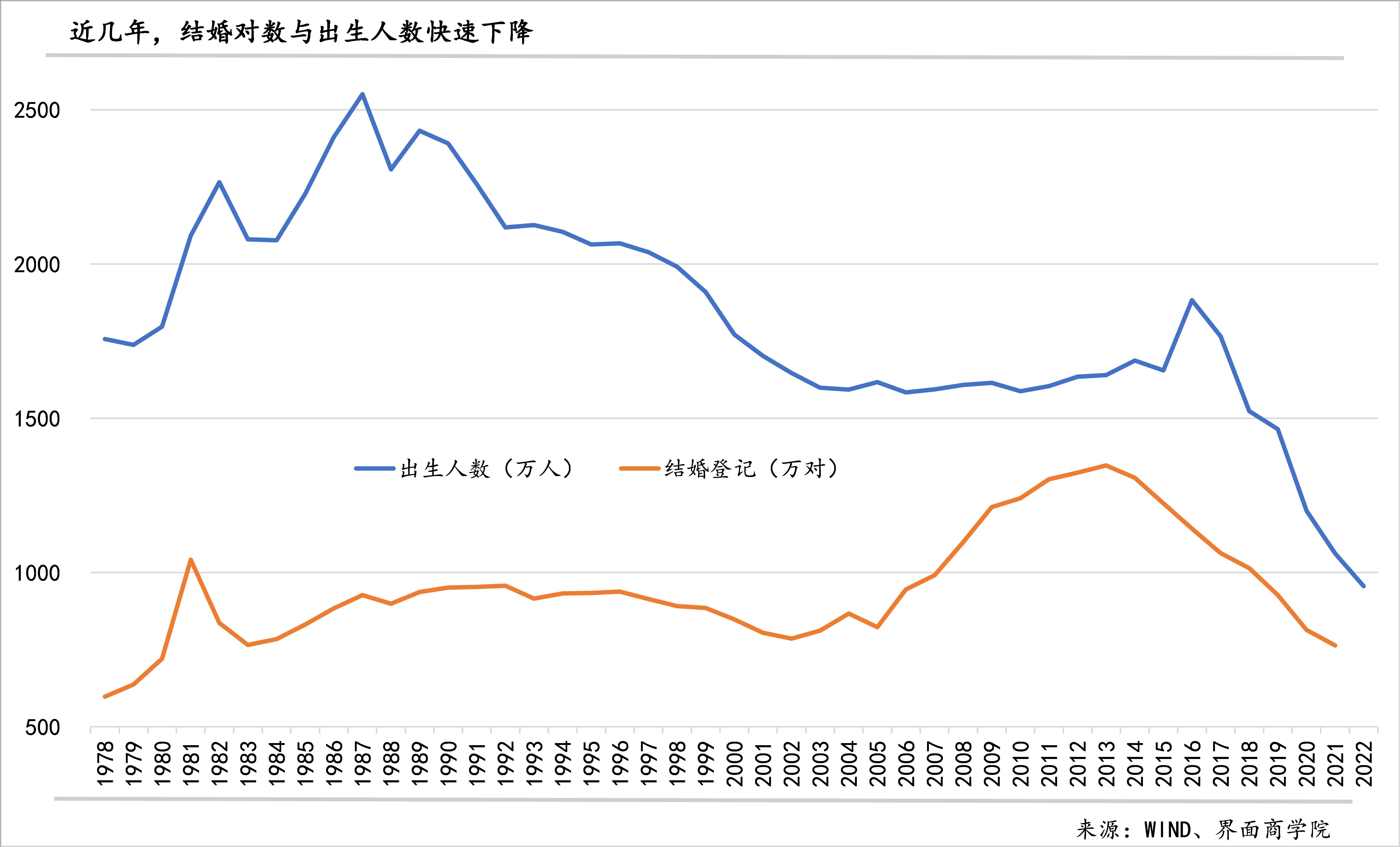

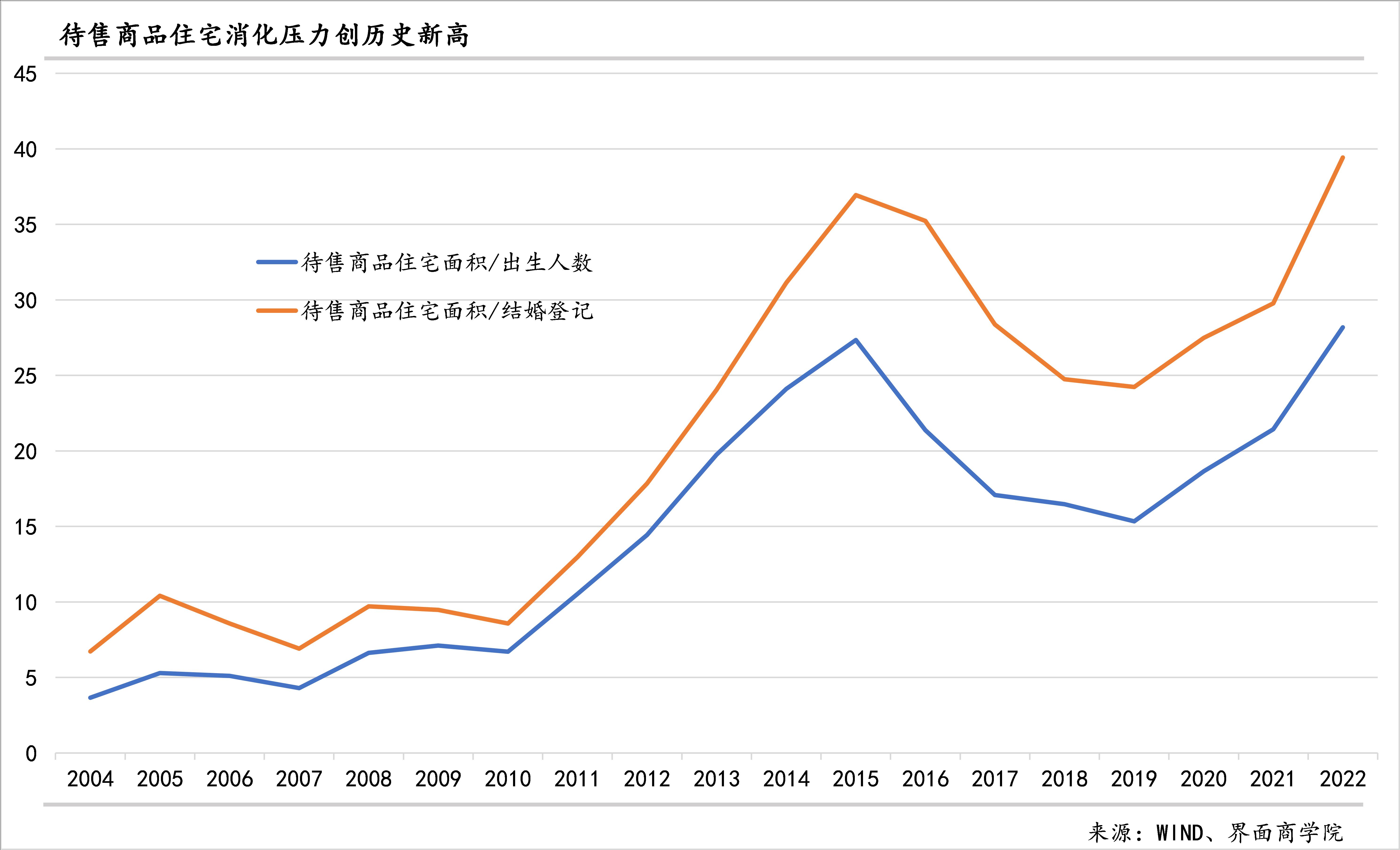

从宏观数据来看,当前房地产市场面临的供需压力可以说是历史最高。如果简单估算当年新增的结婚对数平均需要消化的商品房住宅面积,或者简单估算当年出生人数平均需要消化的商品房住宅面积,可以发现,2022年这两项比值均处于历史最高值。

引起供需压力的主要是需求。我国结婚对数和出生人数先后在2014年、2017年进入快速下降通道,到2022年分别为683万对、956万人。

需求的收缩趋势预计还会在较长时间内延续。当前婚育主力军是90后,00后也开始紧随其后,然而,上个世纪90年代我国出生人数进入下降通道,到2004年出生人数进入平台期,一直到全面二胎放开的当年和次年(2016、2017年)短暂回弹,此后快速下降。

2023年以来,在保交楼政策支持下商品房竣工面积增速明显上升,由于商品房销售依旧疲软,商品房待售面积再次上升。

其次,此次会议通稿没有重申“房子是用来住的、不是用来炒的”。此前,自2016年中央经济工作会议提出这一点以来,在2019-2022年每年年中的政治局会议都会提及。近两年,有关上一轮在高位买房后因为裁员失业、生意失败等无法偿还按揭贷款而赠房、断供、法拍等消息频见社交媒体平台,再加上当前市场情绪已经有了比较大的变化,炒房已非主流,反而在人口结构巨变背景下,”高价接盘论“较为流行。

央行6月底发布的2023年二季度储户调查显示,未来3个月预计增加购房支出的占比为16.2%,是2016年3季度以来的历史低位,结束了一季度的短暂回升。该占比历史最高值出现于2017年四季度(23.2%)。

第三,在上述认知变化的基础上,政策调整势在必行。本次会议明确要求适应这一新形势,适时调整优化房地产政策。考虑到决策当局对居民的刚性和改善性住房需求从“支持“升级为”更好满足“,还要求”因城施策“要用好”政策工具箱“,这可以说为各城市房地产政策松了绑,各地因城施策的空间进一步释放,当前仍在实施限购、限贷、限价、限售等限制型措施的城市会进一步削弱甚至取消“四限“,以补贴、税费减免等支持房地产需求的政策可能会加码。

第四,我国房地产市场从增量时代进入存量时代。在“我国房地产市场供求关系发生重大变化 “的基础上,一是住宅用地供应和过去相比预计将会有所收缩,上一轮去库存时部分城市政府已采取了通过减少土地供应稳定房地产市场的政策措施;二是保障性住房在住房供给体系中的占比将会有明显增加,近两年政治局会议若是提到保障性住房,多为推进、规划其建设,本次会议却是“加大”保障性住房建设和“供给”,这意味着数量上的显著增加,方式上也不仅是新建,目前各地政府已经在通过收购或盘活存量住宅或商改住作为保障性住房。三是“盘活改造各类闲置房产”,这是本次会议新增内容,从部分地区面向闲置房产已经采取的行动看,不仅仅与保障性租赁住房有关,也与市场化住房租赁、商业商务用房、公共服务设施、农民建房有关,闲置房产权所有人不仅涉及国有闲置房产,也有个人所有。除行政性措施外,对于用税收方式盘活闲置房产存在一定的想象空间。

此外,在城中村改造和“平急两用”公共基础设施建设方面,从通稿的措辞变化来看,可能会加速扩容。本次会议在提到这部分内容时没有了4月份会议的“特大超大城市”,对于推进速度,也从“积极稳步推进”调整为“积极推动”。

评论