界面新闻记者 |

界面新闻编辑 | 牙韩翔

下游乳制品需求减弱、原奶价格持续下降,原奶生产企业承受“夹板气”的阵痛才刚刚开始。

7月23日晚间,澳亚集团(HK:02425)发布中期业绩预亏警告。该集团预期截至2023年6月30日止的六个月,将取得综合亏损净额约4000万美元至5000万美元(合约人民币2.87亿至3.58亿元),而上年同期净利润约为3000万美元(合约人民币2.15亿)。

澳亚集团是中国第四大原奶生产企业,奶牛存栏规模仅次于优然牧业、现代牧业和中国圣牧。

作为原料奶供应企业,澳亚集团客户丰富,有蒙牛、光明乳业、明治、君乐宝、新希望乳业这样的乳业大公司,也有佳宝、卡士、元气森林、简爱等业务多元的公司。

亏损的主要原因为,过往12个月期间的原料奶售价下降及饲料成本增加,与此同时,中国原料奶及乳制品需求疲弱,原料奶市场价格相对较低。在该期间,澳亚集团的原料奶平均售价较2022年同期下降约8%,而每千克原料奶的饲料成本较2022年同期增加约7%,导致毛利率下降。

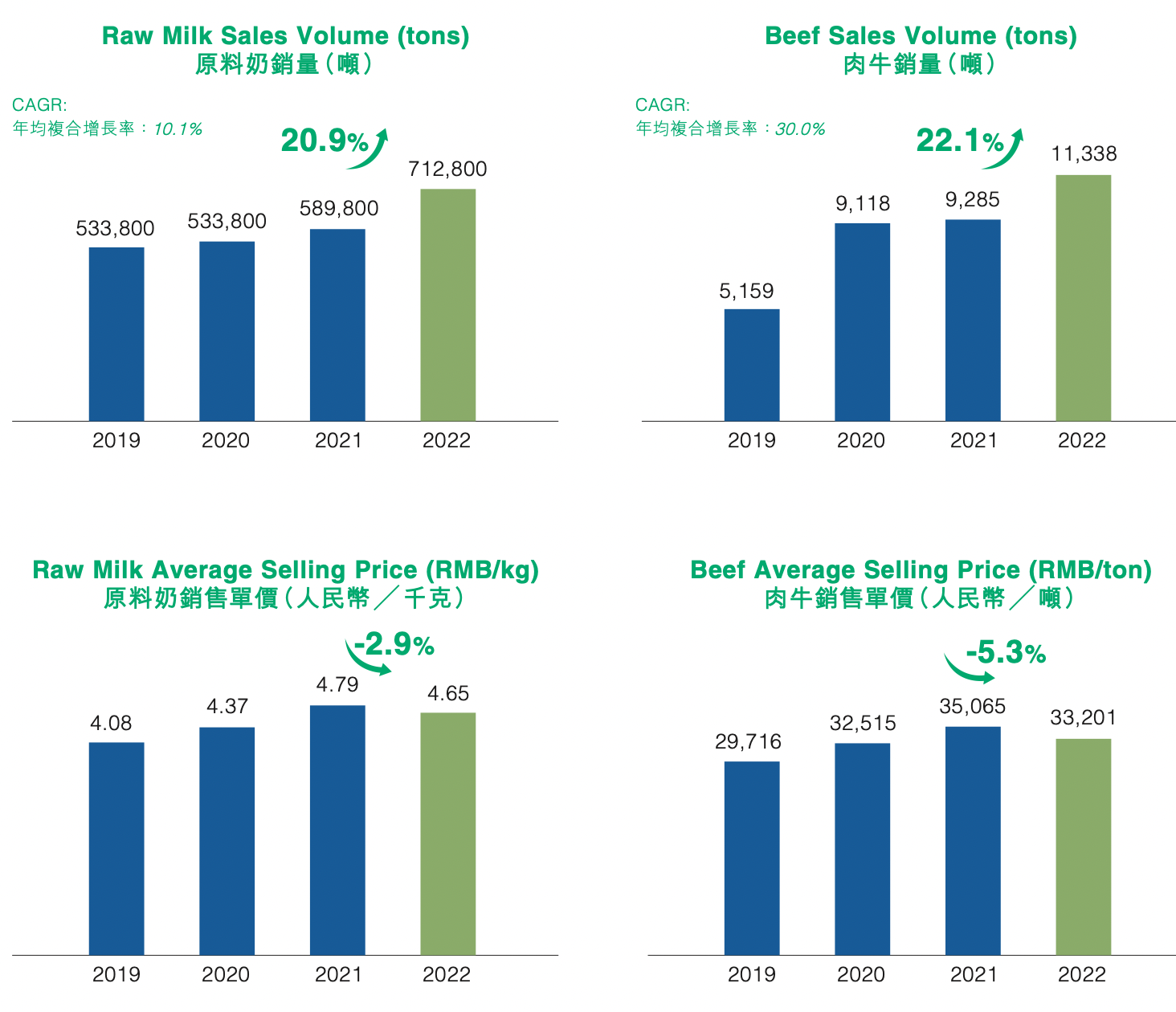

实际上,原奶价格下滑与需求不振这一趋势在2022年就表现得非常明显。澳亚集团2022年实现收入5.63亿美元(合约40.2亿元人民币),同比增长7.8%;净利润2339.4万美元,同比下降77.6%;毛利1.31亿美元,同比下降25.7%。

2022年年报显示,澳亚集团的两大主要业务原料奶和肉牛的销量都有20%以上的同比增长,但原料奶单价和肉牛单价都出现了不同程度的下滑,这意味着这两大业务的毛利被进一步压缩。

事实上,澳亚集团的一些客户也是它的股东。明治中国、元气森林、简爱母公司朴诚乳业、新希望乳业分别持有澳亚集团25%、5%、2.5%、5%的股份,这些企业合计持有澳亚集团37.5%的股份。但这种紧密的原料奶合作关系,并不能在消费低迷、奶价下跌时让澳亚集团有其他的转圜之地。

不仅仅是澳亚集团,现代牧业的中报预警也显示,其上半年的净利润可能仅有约人民币2-2.2亿元比2022年同期的5.08亿元至少下滑了57%,下滑原因同样出于奶价下跌与饲料上涨的剪刀差压力。

7月24日农业农村部最新数据显示,中国10个主产省份生鲜乳平均价格3.75元/公斤,同比下跌9.0%——这与2021年8月中旬国内奶价4.38元/公斤的峰值相比,已经下滑了14%。

今年1月,河北张家口一名牧场场长曾告诉界面新闻,在张家口和河北其他城市,原奶去年11月以来普遍卖不上价格,1公斤在3.78-3.8元。

“其实在往年,3.8元的收奶价,中小型牧场也能接受,但是2022年成本大幅度上涨,饲料牧草都涨价,而售出价格下滑,利润空间会迅速被挤压。”目前,这名场长已经离职,他告诉界面新闻,过去几个月以来,许多中小型牧场通过卖牛减少损失,以慢慢等待回暖。

乳业分析师宋亮向界面新闻预计,奶价可能要到明年才会回暖,目前各大牧场进入出牛清栏、减少牛只的阶段,预计到明年下半年会回到合理水平。

而在这之前,许多原料奶企业或者自有奶源比例较高的乳企,可能还要忍受一段时间的阵痛。

但奶价回升的程度能否覆盖成本增加的幅度,也仍然未知。

今年以来,豆粕、玉米等饲料价格虽然在3月中旬明显回落,但在全球厄尔尼诺的天气背景下,市场对大豆、玉米的减产预期将逐步升温。

这将抬升豆粕、玉米的成本端,在产量不明确的三季度和四季度,天气因素或对豆粕、玉米价格形成支撑。例如,期货市场数据显示,7月25日,豆粕主力合约2309已经达到4236元/吨关口——达到今年以来最高位。

这无疑给包括奶牛养殖的整个养殖行业带来成本挑战。

澳亚集团在公告中称,集团已于2023年3月采取措施降低饲料成本,饲料成本开始下降。在这期间,集团也进一步提高产奶量,并透过其内部饲料厂开始饲料加工。相较第一季度,毛利率于第二季度有所改善。

评论