文|光子星球 吴先之

编辑|王潘

今年以来,本地生活战事比任何时候都更激烈。

尽管年初抖音外卖曾放过1000亿GMV的卫星,不过没有人会否认,手握用户时长可以切入到任何领域,包括到店、外卖业务。

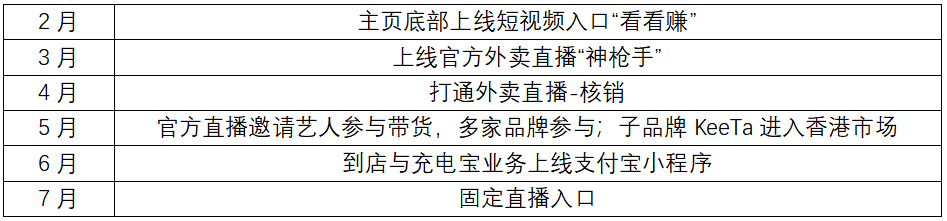

美团被视为守擂的一方,过去几个月,几乎每月都有新动作。稍事梳理很容易发现,美团外卖在过去半年大多资源投入到了内容建设上,包括短视频与外部渠道打通,打通直播与履约体系。

日前,微信旗下“门店快送”业务第二批城市服务上线,服务进一步拓展到14个城市。依托连锁品牌的门店与第三方配送体系(顺丰),提供类似外卖的服务体验。有消息称,门店快送暂时0抽佣,形成了小程序+服务号的拓展逻辑。

无论是抖音从内容切入外卖,还是美团逆向由外卖到内容,抑或是微信由私域渗透,各家你攻我守之间不仅在竞争中互取对方之所长,本地生活业态发生质变。

最明显的变化是到家,在抖音介入本地生活之前,商家获取流量的手段较为有限,也缺乏线上运营能力;抖音入场后,短视频与直播的娱乐化内容,让商家有了内容获客的新手段。

让人意外的是,在行业剧变之中,饿了么的动作要小很多。随着阿里启动1+6+N调整,盒马、菜鸟相继启动IPO,饿了么于内于外,都变得微妙起来。

内容化挑战

某连锁餐饮品牌负责人与上海一位餐饮投资人阿凯都认为到家与到店处于变局之中。

“过去三年,餐饮行业头三件大事就是,现金流、现金流,还是现金流,极大地推动了团购发展。”上述连锁品牌负责人提到,到店业务跑通了线上引流,是抖音能够占据一席之地的核心原因。

美团起于团购,跑通到家的过程与抖音团购切入外卖的过程如出一辙:为商家提供线上获客、转化的手段。因此,抖音采用“低佣金+流量扶持”的策略攻入团购市场。

低佣金一度被认为是群雄围攻美团的重要手段,如今看来实际上是一种来自用户视角的假相。“佣金高低并不影响我们这类商家(连锁品牌)”,某连锁品牌负责人表示,对于成熟商家而言,佣金会因数字化提效而被覆盖。

现实似乎也能提供一些支撑。

到店方面,大众点评团券抽佣约为3%—5%,抖音抽佣比例仅有2.5%,而且附赠流量包,依然没有完全改变市场。即便抖音频频试水外卖,比美团低几个点的佣金率,实际上是因为商家自配送。到家方面,饿了么佣金比美团外卖更低,多年下来,市场份额未曾有过明显增长。

“许多商家对美团高佣金怨声载道,可又不愿意切到其他低佣金平台,核心原因是美团打通了订单、供应链、运营、收银系统。单是收银环节,全国有200多家POS机厂商,需要漫长的时间打通。”叠加规模效应,美团成本效率会更高。

上述条件下,商家端呈现两种走向,连锁品牌与老商家,美团外卖与饿了么对峙,而新品牌、小微商家则等待抖音能够提供更便宜的流量与同等的履约力。当抖音做大后,迟早要开启商家数字化,这块成本同样会使之成为下一个美团。

低佣金之外,改变本地生活格局的因素还有流量。过去十余年时间,“先团购,后到家”成为整个本地生活最基本的方法论。随着流量属性变化,到店与到家解耦,使得工具型应用开启了内容化转型。

然而,外部流量争夺此起彼伏,围绕团购-外卖的竞争日趋激烈。今年4月,快手上线本地生活小程序、小红书招募到店商家及服务商,部分商家入驻开启“种草到拔草”的内测,流量内容化将成为大势所趋。

幸运的是,抖音从团购切入外卖的过程中遇到了履约力与流量转化的难点。

一位业内人士分析称,“抖音本地生活的第一个阶段,是将流量转化到本地业务,团购很好地承接了下来;第二个阶段是进一步将商家经营阵地转移到抖音,承接这一阶段任务的是即时零售与外卖,目前达人环节梗阻。”

一位西南地区MCN表示,去年拓展美食达人以来,遇到最主要的问题是餐饮行业客单价低,利润低,且客户单量不稳定。对于商家而言,达人的转化效率非常有限,有商家表示,“投入几万赚不回本是常态”。

面对内容化挑战,美团可以改造应用,上线直播,然而饿了么的主阵地在外,只能另寻他法。

外卖打响“寄生战”

外卖应用的流量来源大体上分为内外两大类,于内是App承接外卖需求,或者将团购用户转化为外卖。另一部分则仰赖于外部:为其他平台提供服务,置换流量。

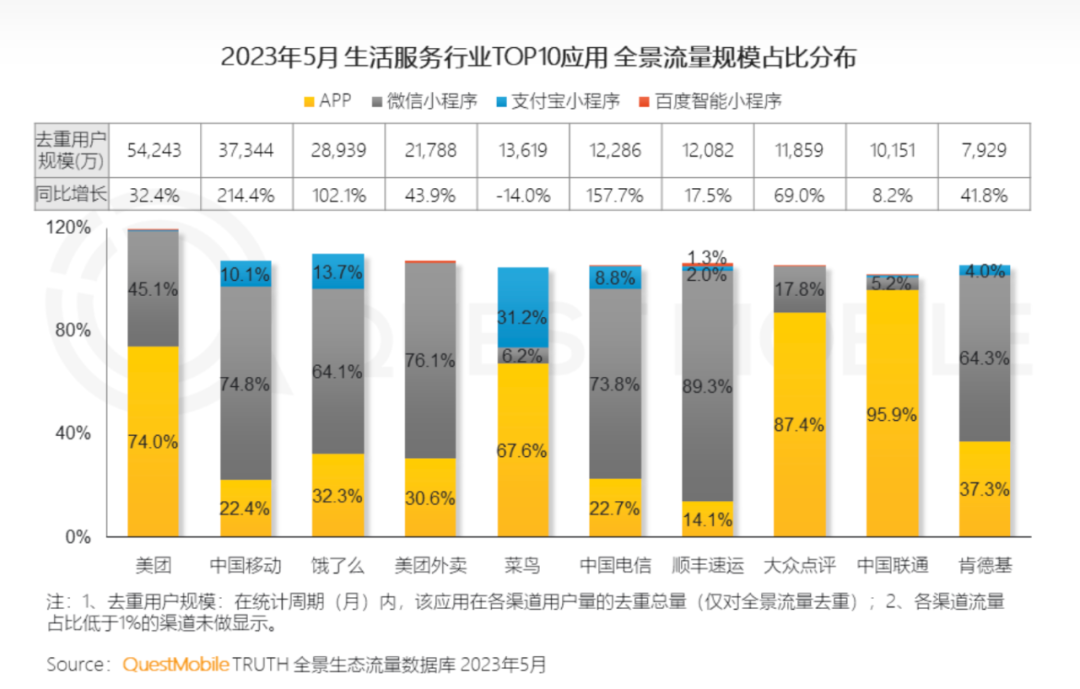

由于工具型应用属性使然,目前美团外卖与饿了么的外部流量皆超自有应用,其中小程序成为当下最重要的外部流量来源。Questmobile数据显示,今年上半年,饿了么与美团外卖小程序流量规模(含App重叠用户)分别为77.8%、76.1%。

而微信小程序依托巨大流量,成为美团外卖于饿了么争相“寄宿”的“宿主”。今年5月,饿了么去重用户为28939万人,同比增长102.1%,其中App占比32.3%、微信小程序占比64.1%,而美团外卖用户为2.1788万,同比增长43.9%,App占比30.6%、微信小程序76.1%。其中微信小程序中的用户规模甚至还比美团外卖多了2000万。

背靠阿里,饿了么有来自支付宝的扶持,因此比美团外卖拥有更多样的流量来源。不过饿了么需要正视阿里分拆以及支付宝与美团关系缓和所带来的影响。日前,美团充电宝与美团点餐(到店)小程序登陆支付宝,一旦美团外卖小程序上线,饿了么将会失去渠道多样性的优势。

显而易见的是,业务导向的“团购+外卖”,正在过渡到场景导向的“小程序+外卖”。或许是看到这种变化,阿里才会在今年3月,将到店业务“口碑”并入高德,而饿了么彻底以模块化的形式,融入到各个生态。

除了“寄宿”小程序外,与生态会员绑定一度是饿了么抵御美团的重要手段,如淘宝88VIP×饿了么吃货卡。88VIP是阿里生态下,“大锅饭”的产物,本质上是用会员制电商,为本地生活业务输送高质量用户。

随着阿里启动1+6+N调整,各业务分拆自负盈亏之下,一直亏钱的88VIP可能会出现权益缩水。天猫平台营运事业群总经理刘博(花名:家洛)曾提到,88VIP“从推出之日起,就一直在亏很多钱”。

第三种则是与流量平台合作。例如美团与快手、饿了么与抖音,对于快手、抖音而言,通过合作培育了用户习惯,为介入本地生活作了准备,而美团与饿了么缓解了短期焦虑,从长期看更像是引狼入室。

今年年初,抖音外卖变为明牌,随即去年与饿了么的合作便被搁置。不到半年时间,合作仅涉及到北京、上海、成都三个城市,而且三个城市无一例外,成为抖音外卖最先布局的城市。

抖音借饿了么扎入外卖,饿了么则趁机在抖音搭建了传播矩阵,依靠多个账号,通过短视频+直播+活动的方式,进行内容化运营。坦率地说,相比单纯发券,偏向概率的“免单”活动更能激发起用户关注,我们在抖音、快手、微博上都能看到用户抽中免单所发布的内容。

值得一提的是,跨界合作往往由于安全因素,只能停留在流量层面,无法更进一步,何况在抖音之后,快手和小红书这类内容社区同样介入到店,染指外卖只是时间问题。这意味着,饿了么的“寄宿”空间,会被进一步压缩。

模块化的利弊

宿主的任何变化,会直接影响到寄宿者,尤其是阿里分拆,各业务独自发展之下,饿了么将不再有阿里生态的保护。

尽管饿了么在外部流量渠道方面领先美团外卖,且业务上更为敏捷,可是在面对行业大转折时,模块化的饿了么很难聚合资源,调整方向。

最明显的便是今年美团应对抖音侵蚀,大刀阔斧改造应用,开启内容化变革。同样受到抖音波及的饿了么,则采用官方入驻的方式,在流量平台运营,此外日前淘宝上线“夜淘宝”,在直播、短视频、娱乐等场景之中,为饿了么提供了一个场景化的入口。

但不是所有“宿主”都会像淘宝一样,“给枪给炮又给粮”。

在电商经历货架电商与兴趣电商融合后,外卖其实也来到了“菜单式”外卖与“兴趣”融合的阶段,而完成转型,饿了么需要先拿回自主权才行。

此外,即时零售、生鲜电商复用外卖履约力,让餐饮外卖有了更多协同的可能。对阿里本地生活而言,点状的业务布局仍然需要找到一个核心支撑。到底是基于履约力构筑生态需要以饿了么为核心,如果基于LBS则需要以高德为核心。

无论怎么选,外卖绝对是阿里本地生活之中,最重要的拼图。而饿了么模块化,也是承认了流量短板,所以必须找外部平台要流量。

评论