界面新闻记者 |

房地产行业调整已经足足两年,最困难的时刻似乎还未真正过去。

虽然当前的房地产市场尚处于复苏阶段,但风险还未完全出清,房企债务问题依然在持续发酵。此外,在面临销售业绩下滑压力的同时,房企融资也较为紧张,流动性吃紧,这些房企不得不放缓拿地节奏,尤其是民营房企大多削减了投资规模和力度。

在重重困境下,房地产行业由原来市场熟悉的“高负债、高杠杆、高周转”运作模式走向了一种“低利润、低容错、低增长”的新运作模式。与此同时,行业已从黄金时代正式进入黑铁时代。

在此新周期下,行业发展的底层逻辑已被重置,就房企而言,新的思考与疑惑正不断涌现。比如,当前的“低容错”时代十分考验房企的授权管理和关键业务决策的能力,而利润“低增长”前提下如何提高经营效率和周转率,则对组织提出了更高的要求。

那么,未来房企还将面临哪些组织挑战?房企究竟是应该顺势而为、应势而变,还是要以不变应万变?若要变,该如何变?不变的核心原因是什么,又该如何对抗行业困境?

行业困境

2023年早已过半,然而来自房地产行业的各项中期成绩单仍然谈不上好看。

从市场表现来看,上半年房地产市场整体表现先扬后抑,一季度在积压需求集中释放以及前期政策显现等因素带动下,市场活跃度提升,但随着前期积压需求基本释放完毕,二季度购房者置业情绪快速下滑,政策力度不及预期,市场未能延续回暖态势。

整体而言,统计局数据显示,2023年1-6月,全国商品房销售面积59515万平方米,同比下降5.3%;商品房销售额63092亿元,同比仅增长1.1%。期间,全国房地产开发投资也下降了7.9%。

具体到企业销售业绩,今年上半年的千亿以上阵营企业数量还在继续减少,只剩下7家,较去年同期减少2家。但在两年之前,这个数据还是43。

房价方面自是不必多言,继续下探。据中指研究院数据统计,上半年百城新房价格保持横盘态势,二手房价格持续下跌。

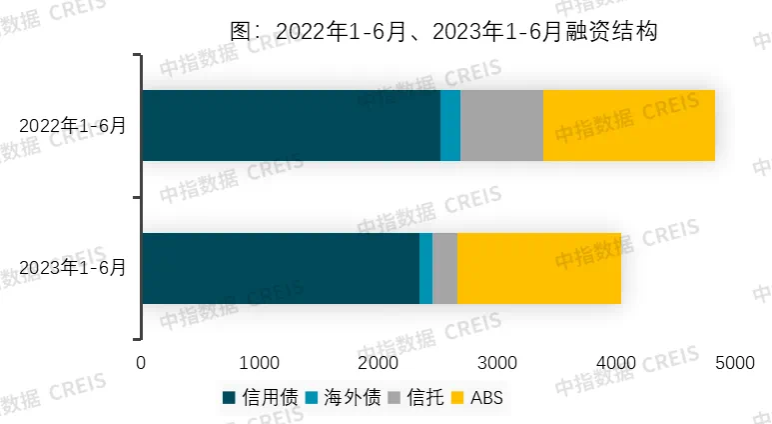

而更为关键的是,房企信用风险仍未走出底部,房企融资依然困境重重。据中指研究院数据,今年1-6月,房地产行业共实现非银类融资4041.7亿元,同比下降16.2%。从单月来看,今年3月份环比大幅上涨后,二季度开始下滑。

市场成交尚待进一步恢复,流动性继续吃紧,多数房企不得已选择保守的投资战略。

从全国层面看,2023年上半年主要房企拿地总金额同比2022年下滑32%;从土地市场情况来看,2023年上半年全国整体土地出让金额同比下滑18%。

延续去年的情形,今年仍是以央国企拿地为主,绝大部分民营房企都消失在土拍战场。今年上半年,全国国有企业拿地占比达到93%,去年上半年这一数据为68%,国有企业的拿地金额出现大幅增长。

在最新一期的《阳侃的茶室》中,克而瑞集团董事长丁祖昱更是指出,这些头部房企的拿地城市也在不断缩减,“除了保利拿了19个城市,建发拿了23个城市的土地之外,其余房企拿地基本都在10个城市左右。”

其实不仅是房企的拿地节奏减缓,全国商品房的去化也更慢了。今年以来,全国商品房待售面积同比往年出现大幅增长,目前处于今年来历史高位。从去化周期来看,较之2022年,2023年上半年商品房库存去化周期处于较高水平,在二季度增速有所放缓,但二季度末又开始加快。

在丁祖昱看来,当前的去化水平依然不会发生大变化,基本保持在40%-50%的开盘去化率。但也有些城市,比如南京、佛山、常州、珠海连20%的开盘去化率都不到,珠海甚至只有5%。

虽然房地产行业已进入到全新的发展模式中,行业容量见顶,但竞争却会不断加剧,这对所有房地产组织提出重大挑战,一场关于房地产企业的组织变革也呼之欲出。

组织挑战

最迫切的挑战来自于销售端持续低迷。

上半年增速乏力,下半年也没能开一个好端。上海易居房地产研究院数据显示,今年7月1日至20日,全国50个重点城市新建商品住宅成交面积为816万平方米,环比6月1日至20日的销售增速为-33%,同比去年的销售增速为-37%。

这对于房企而言,如何降本增效,提高客群定位,向管理要效益,从而带来更稳定的现金流和回款,显然是重中之重。然而,由于支持政策力度不及预期,购房信心继续下探,不同层级城市的销售恢复存在严重分化,销售增速也成为当前房企面临的最大挑战。

此外,由于销售复苏有限,绝大多数房企在投资上更为谨慎,且投资策略并无二致,只想在核心城市的核心板块拿地。在“僧多粥少”竞争加剧的土拍战场,房企如何在现有指标下精准匹配且斩获到优质地块,难度进一步加大。

融资困境未解,企业端如何与金融机构进行积极有效的沟通维护彼此间的信任感,如何提高企业的兑付能力,以拓宽自己的融资渠道、开拓新融资模式,则是新周期下又一大挑战。

而这三大挑战则直接指向房企内部的协同能力,是否具备一个组织整体的合力,是否具有共同的理念、共同的目标和共同的使命。只有当一个组织形成团队的协同力,才有战斗力,也才有顺利穿越周期的可能性。

行业从黄金时代走向黑铁时代,当商业模式发生改变、打法改变以及挑战不断时,房企一定要“变”吗?

丁祖昱认为,答案是肯定的。“你今天不变,后面形势会推着你变,若主动去变,还可能提前把布局做好,把相关安排做到位。”

以融资为例,原先行业强调规模时,企业抓住销售能力和投资能力就可以,但今天对专业能力的要求更多,需要更加精细、点到点的投资能力,也就是对于具体城市中的板块和项目能够做出更清晰、更有前瞻性的判断。

此外,权力收缩也是今天非常明显的一个变化,总部权力由放到收。在管控上面,今天对产品、对营销都更加重视;人才上则是倾向于团队精英化和一岗多能化,“这是今天的组织必须要面对的一种新挑战。”

管理学博士、CKO学习型组织网创始人邱昭良则认为,如果要谈企业怎样能够更好得应对纷繁复杂的行业挑战,可用系统思考框架,即在组织结构里,有整个系统表现出来的一种整体作战能力。

“中国人应对变化有一个终极策略,叫以不变应万变。这个‘不变’不是说不做任何变化,而是要找到自己真正不变的东西,这个不变的东西就是组织的学习力,是组织快速调整的创新能力。”

“创新实际上是借由一个外部系统或者说是其他的新系统对原有的系统进行改造。”博加信息董事长孙丹麟补充道,创新也面临两个挑战,第一个挑战在于核心如何维护,第二个挑战则是边缘如何重新被核心化,能够生产出新的系统。

不过,组织真正要营造的不是简单的将边缘放到核心,而是要营造出一个拥抱创新的更大的势能,也就是企业组织里需要营造出一种更加强大、有远见、有必然性和有一致性的文化势能,去击穿那些阻力。

作为行业的主要参与者之一,金地集团副总裁、华东区域地产公司董事长、总经理阳侃也认为,在今天的行业困境里,如果站在组织能力角度来看,从前企业面对的很多东西有线性答案,做好一件事情就会有一个好的结果。但现在不是,现在遇到的每一个问题都是系统性的问题,只有系统性的答案才有结果。

过去这几年,金地华东区域在组织创新和实践方面找到了两个“飞轮”。

阳侃坦言,第一个飞轮就是投运一体化,用高精准的投资支持未来更好的基因改善。投运一体化提升里金地华东的持续投资能力,而持续的投资能力又提升了持续的开发效率。当这个飞轮不断加速,也将金地华东的组织能力的边界进行再扩大。

第二个飞轮则是把产品的品质感达到行业里的顶级优秀。产品品质足够优秀,在今天的持续销售困难期就有可能卖得更好,产品去化率更高就意味着现金流回笼快,投资能力也会更强,那么新一轮产品品质的竞争力就会更强。

也是受益于两个飞轮的加速转动,在这个阶段里,每一年金地华东的增速都保持高于行业平均水平,但2018年的增速还处于低于行业水平。

当市场充满不确定性,此消彼长成为行业新趋势,所有房企都不自觉进入到一个比拼组织能力的时代。很明显,唯有具备较强的组织能力,才是让房企的商业模式和战略得以落地的关键,甚至是房企存活下来的重要法宝。

应对之策

其实,自2018年下半年以来,众多房地产开发企业对自身战略都进行了一系列调整,更加注重提质、稳健发展。尤其是头部房企纷纷围绕“减增速、降负债、提品质、增效益”展开动作,增强企业发展的可持续性。

在今年,以旭辉、融创、绿城、万科、新希望等房企均陆续进行了一场组织调整。行业下行中的组织调整,职能部门的优化首当其冲,比如大部分房企在集团层面对一些与生产和销售条线关系不大的部门进行降级和裁撤,重点是激活一线。

职能做减法的同时,还要对专业做加法。比如,在过去,房企总部往往充当着裁判员角色,负责定标准、做考核以及具体事项的协调沟通,但近几年越来越多的房企提出,总部还要学会当教练员,做好对一线的服务和支撑。

在进行这些挑战解决的过程中,是否会出现组织性风险?

邱昭良表示,想要寻找某一个单一的或者最主要的一种障碍措施的思维模式,是应对驱动组织变革里最大的一个风险。因为,人们本能地希望找到一个单一快速见效的解。

“但显而易见的解往往是无效的,甚至对策比问题更糟糕。”在邱昭良看来,须要利用系统思考的智慧改变自己的心智模式,提高整个团队的系统能力,慢慢推动和引领,让组织变革来发生。

不仅如此,房企仍然需要做战略。阳侃认为,一个好的组织跟企业应同时思考两个问题,第一个是解决活下来的问题,第二个问题是要活得好,活出生命的意义来。

这也是在面对行业困境之下,组织应该具备的能力。邱昭良觉得,这种能力无关具体赛道、行业选择、运营策略,而是来自底层的原能力。

首先,一定需要对行业特别敏感,对周围的环境能提前预测到可能性的危险;第二,要有特别强的身份认同感和凝聚力;第三,要个具有分权的特质,这是创新和应变的关键;最后,要有稳健的财务策略,能够主动管理组织的成长,是一种有机式成长或者说稳健性成长。

如今行业困境未破,拐点不知何时到来,下半年房地产回暖走势尚不明朗,市场去化压力或继续增大,且三季度将再迎偿债高峰,房企的中短期压力不言而喻,也迫切需要寻找破局之道。

目前来看,由于对未来预期不确定,房企唯有采取保守战略,首先要守住能够安全活下去的底线,再考虑活得好的问题。此外,企业要保持敏感,能够不断地找到自己的比较优势,而非核心竞争力,在比较优势里持续进步。

并且,财务策略会占据越来越重的份量。如阳侃所说,稳健的财务纪律正是金地能够在这一轮行业困境下活过来的原因,“如果要去总结我们的核心能力,其实就是我们严守了财务纪律。”

如此一来,在突破多重组织挑战之后,房企在新的行业趋势下突出重围的赢面也就更大。

纵观这10年楼市变迁,房地产行业经历了从高杠杆、高增长的泡沫经济初段阶段到一步步趋于稳定发展的时代转变,房企也开始加速多元布局进行优胜劣汰,这期间以万科、华润、中海、保利、金地等为代表的企业始终立于行业头部。

如今看来,这些房企能够穿越行业周期,也正是因为其出色的组织能力。比如他们在投资方面的精准性,始终聚焦于核心一二线城市,产品趋向精品化;在任何经济形势下都能严守财务纪律,将现金流安全和有利润的增长作为发展重中之重,实现稳健经营。不难预料,这些房企在应对当前的行业危机下,依然能作出相应的“变”,生产出新的系统。

评论