界面新闻记者 |

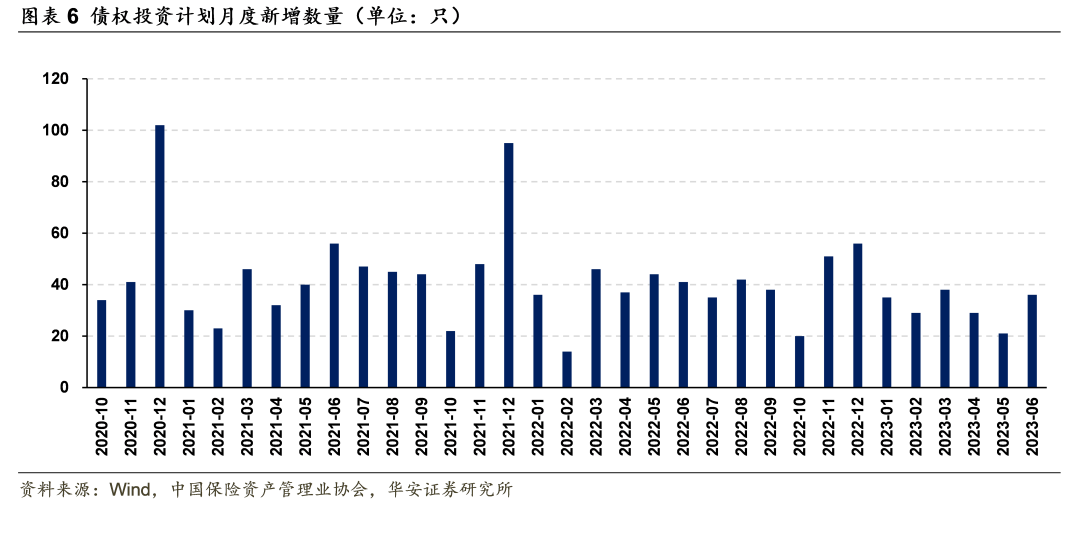

近日,中国保险资产管理业协会(下称:协会)披露了2023年6月协会产品登记注册情况,当月债权投资计划、股权投资计划和保险私募基金44只,同比减少16.98%,登记规模583.18亿元,同比减少47.52%。

其中债权投资计划42只,规模563.17亿元,数量、规模同比分别减少19.23%、38.20%;股权投资计划6月未有登记,去年同期登记1只,规模200.00亿元;保险私募基金2只,规模20.01亿元,去年同期则未有登记。

由此可看出,今年上半年险企的三大另类投资业务登记产品数量、规模双降的情况仍在持续。

对此,一位保险资管业内人士向界面新闻记者感叹,“对另类投资业务而言,当前险资实际上处于一个比较尴尬的局面。理论上,国内长端利率整体下行趋势下,保险公司在负债端调低利率降低成本的同时,资产端有借助权益以及另类投资放大投资收益的冲动,但优质非标资产的缺失也在实际上抑制险资的另类投资需求。”

按照业务类型划分,债权投资计划、股权投资计划以及保险私募基金均属于保险资管机构所开展的另类投资业务类型,且大多布局于服务国家战略、关系国计民生的领域。

其中,债权投资计划,又称保债计划,为保险另类投资业务中第一大业务,存续规模占比超过8成。

据华安证券研报指出,保债计划的主要投资对象为基础设施项目以及不动产投资项目,又以前者为主导,因此保债计划的相关融资主体主要为地方城投公司、建筑央企及其子公司以及各类房地产公司。

股权投资计划指保险资管机构作为管理人发起设立、向合格机构投资者募集资金、通过直接或间接方式主要投资于未上市企业股权的保险资产管理产品。

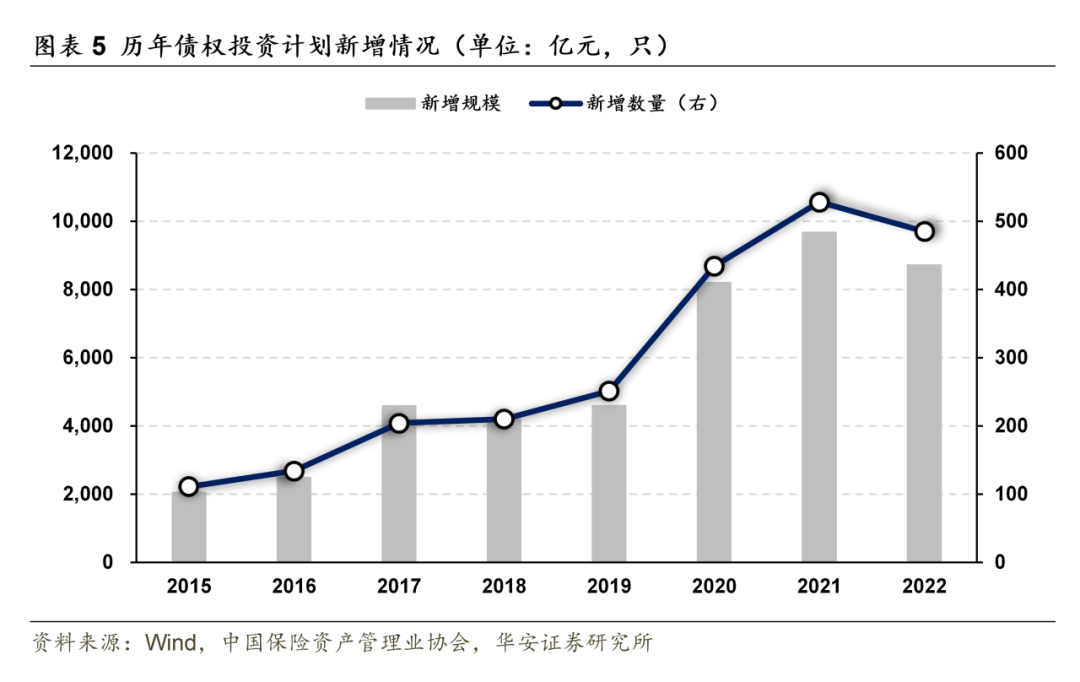

华安证券统计,从2020年开始,我国保险债券投资计划的发行出现快速增长,当年新增保债产品434只,新增规模8193亿元,分别同比增长72.9%与78.7%,主要原因或在于2020年9月保险资管新规的落地,以及发行由注册制向登记制转变,降低了保债计划的发行难度。

此外,国泰君安近期研报还提到,另类投资通常规模大、融资金额高、投资回收期较长,与保险资金期限长、风险承受能力低的特点较好匹配,并且由于另类资产的流动性较弱,通常投资收益率水平高于传统固定收益资产。为此,保险公司通过加大另类资产的投资也有利于获取流动性溢价,这在欧美等海外保险市场已有成熟案例。

不过,在经历了2年快速发展后,自2022年以来,险资另类投资业务开始出现增长放缓。2022年全年,保债计划新增485只,新增规模8712亿元,同比分别减少8.1%与9.9%;2023年上半年,协会共登记债权投资计划、股权投资计划和保险私募基金209只,登记规模3051.09亿元,同比分别减少同比减少17.72%、40.80%。

截至2023年6月底,债权投资计划、股权投资计划和保险私募基金共登记(注册)3091只,登记(注册)规模6.64万亿元;其中债权投资计划2895只,规模5.62万亿元。

华安证券固收团队分析,保债计划数量减少的主要原因或在于以下三个方面:

一是头部优质城投主体对保债计划需求减少。在资产荒行情下,债券融资成本相对较低,公开市场债券和银行贷款的性价比相对更高,因此对优质融资主体而言,通过保债计划进行融资的必要性在降低。

对此,有业内人士就向界面新闻记者表示,今年上半年,国内利率市场出现明显倒挂,债券利率甚至高于四大行的贷款利率,而保债计划仅是企业融资的补充渠道,在低息环境下,企业自然更倾向于向融资成本更低的银行进行贷款融资,债权投资需求也将随之下降。

第二,除企业融资需求下降外,投资机构对尾部主体风险偏好也在降低。在信用风险持续抬升的背景下,投资者对部分弱区域不动产投资信心相对不足,进而降低对弱区域的保债计划投资。

第三,地产景气度下行,商业不动产债权投资计划发行减少。在地产景气度持续下行的背景下,地产投资增速持续下行,因此对于以房企为融资主体的部分商业不动产债权投资计划也相应减少。

“另类中的股权投资计划和私募基金,这两块业务相比于债权投资业务规模还非常小,只有比较大的保险公司在做,但大险资出于风险把控需求当前对这一部分的业务进行了控制。”上述人士提到。

“不过,本质还是过去债权驱动的时代已经结束了。”在近日一场围绕保险资管机构转型的圆桌论坛上, 国寿资产总裁助理赵晖也总结到。

谈及另类投资业务转型,圆桌论坛上不少嘉宾对当前业务存量较小的股权投资计划表现除乐观。例如, 太保资产副总经理严赟华就提到,在另类投资业务高质量发展新路径方面,险资可以加大股权类创新产品的开发力度,重点投资于国内经济发达地区的重大基础设施项目,尤其是具有一定示范效应和经济效益的民生工程。

此外, 人保资本副总裁谭国彬补充到,国家战略即高质量转型、产业升级优化,存在很多的结构性股权投资机会,同时多年来私募股权投资收益率要高于其他大类资产配置收益率。 股权投资是保险资管的重要发展方向。

评论