文|红餐网

预制菜已经成为速冻食品巨头安井食品(603345.SH)的第一大业务。但在蒙眼狂奔2年之后,它的脚步变慢了。

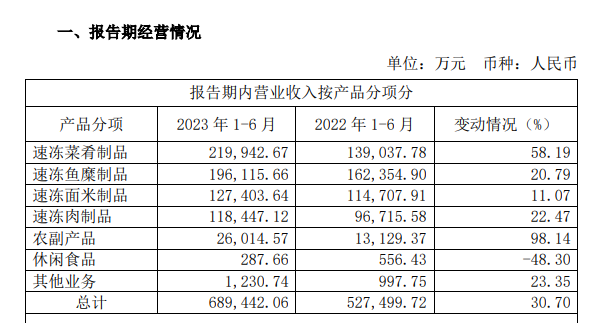

近日,安井食品(以下简称“安井”)交出上半年成绩单,预制菜板块实现营收21.99亿元(人民币,下同),同比增长58.19%。

相比去年同期,安井预制菜的营收由13.90亿元提升至21.99亿元,但增速却从185.33%降至了两位数。

预制菜成长为第一大业务,但增速开始放缓

财报数据显示,2023年上半年,安井总营收为68.94亿元。其中,预制菜业务实现营收21.99亿元,同比增长58.19%。值得注意的是,预制菜在安井总营收的占比超过3成,已经是一个主心骨式的存在。

图片来源:安井2023年半年度

与行业相关的定期经营数据公告

此前的第一大业务鱼糜制品,营收规模已落后于预制菜,仅为19.61亿元。2022年年报显示,2022年对安井营收贡献最大的还是鱼糜制品,实现营收39.45亿元,占比超过3成。

从近几年各大业务板块的增速来看,预制菜跃居为安井第一大业务并不让人意外。

历年财报数据显示,安井的预制菜营收2020年-2022年分别为6.73亿元、14.29亿元、30.24亿元,对应增速分别为23.26%、112.41%、111.61%。而对安井营收贡献较大的另外几大业务面米制品、肉制品、鱼糜制品,增速都不如预制菜。

其中,面米制品营收2020年-2022年分别为16.62亿元、20.54亿元、24.14亿元,对应增速分别为19.72%、23.60%、17.56%。肉制品营收2020年-2022年分别为17.98亿元、21.42亿元、23.84亿元,对应增速分别为36.16%、19.16%、11.28%。鱼糜制品营收2020年-2022年分别为28.26亿元、34.78亿元、39.45亿元,对应增速分别为40.98%、23.07%、13.44%。

今年上半年,安井预制菜业务实现营收21.99亿元,同比增长58.19%,从三位数增长降至了两位数。

预制菜板块为何突然失速?

C端渠道承压或是其中一个原因。安井在半年报中称,C 端直营商超等渠道在去年高基数下人流减少,再加上C 端各细分渠道呈现碎片化特点,渠道分流现象较显著,表现不佳。

图片来源:安井2023年半年度

与行业相关的定期经营数据公告

从财报数据来看,今年上半年,安井在C端渠道的表现确实不如意。

2023年上半年,安井的商超、新零售渠道分别实现营收4.44亿元、2.57亿元,同比下降14.71%和11.26%。东北证券对此分析称,商超及新零售下滑的原因主要在于同比基数较高。

疫情防控政策放开,对预制菜的C端消费需求造成了一定冲击。当下,C端预制菜处于培育初期,消费习惯有待强化。疫情期间,一些消费者食用预制菜更像是无奈之举,一旦有机会在餐厅吃饭,还是倾向于选择堂食。

图片来源:安井生鲜旗舰店抖音账号

此外,预制菜的大单品小龙虾,今年上半年的表现也相对失色。

作为季节性产品,小龙虾原料价格波动大,这也会影响其售价,进而影响收入水平和毛利率。安井就在2023年半年报中称,报告期内,小龙虾行业原材料价格有所下降,小龙虾产品价格也相应下降。

民生证券在研报中分析称,2023年Q2,安井毛利率小幅下降至19.9%,与小龙虾原材料价格有所下降有关,原料价格下降,产品价格也相应下降。华创证券也发表了类似看法。其在研报中表示,2023年Q2,小龙虾价格下降拖累了安井整体毛利。

事实上,这不是小龙虾第一次拖累安井业绩。

2022年年报中,安井就指出,该年线上销售毛利率同比减少14.38个百分点,主要是小龙虾业务增量但毛利率相对较低所致,新零售毛利率同比减少17.40个百分点,主要是小龙虾收购成本增加,毛利率下降所致。

小龙虾原料价格波动大、售价不稳定、毛利率不高,一定程度上影响了安井预制菜板块的表现。

热衷买买买,安井还有难关要闯

财报中,安井把新柳伍、冻品先生、安井小厨带来的增量视为预制菜业绩增长的重要原因。

“湖北新柳伍食品集团有限公司(2022 年 8 月 30 日起纳入公司合并报表范围)、厦门安井冻品先生供应链有限公司及安井小厨增量带动预制菜肴板块业务增长。”

由此可见,除了自有品牌冻品先生和安井小厨,湖北新柳伍食品集团有限公司等控股子公司合并报表也为安井的预制菜业务带来了增量。

2022年,安井通过股权受让的方式获得新柳伍70%的股权。新柳伍官网显示,其主要从事小龙虾、冷冻鱼糜等淡水产品的生产、加工和销售。

事实上,新柳伍并非安井在产业并购上的初次探索。

2018年,安井受让洪湖市新宏业食品有限公司(以下简称“新宏业”)19%的股权,后又在2021年受让新宏业71%的股权,控股比例由19%提升至90%,成为新宏业的最大股东;2022年,安井收购厦门安井冻品先生供应链有限公司30%的股权,后者成为安井的全资子公司……

通过收购新宏业、新柳伍,安井提升了在淡水鱼糜、水产预制菜等领域的产能储备,并且杀入小龙虾预制菜市场。

目前,安井的并购打法也被更多食品企业在效仿。今年4月,“速冻鱼肉制品第一股”海欣食品(002702.SZ)发布公告称,收购鲍鱼及预制菜加工服务商东鸥食品51%的股权,布局高端鲍鱼预制菜。

此外,据《中国经营报》报道,老牌食品企业得利斯(002330.SZ)董秘办工作人员曾表示,得利斯在寻找合适的预制菜标的企业,将围绕产业链上下游布局。

疫情影响和消费习惯的变化,带来预制菜市场持续升温,“预制化食品”也是近期三部门印发的《轻工业稳增长工作方案(2023-2024年)》中计划培育壮大的新增长点之一。

对于跨界而来的选手,产业并购是快速切入赛道的方式。当下,在预制菜业务上,安井旗下的自有品牌冻品先生聚焦C端,但是却以OEM代工为主。主要采用自产模式的安井小厨,偏重于B端市场,但是2022年才正式成立;安井大力布局的水产预制菜业务,依赖于收购的企业新宏业、新柳伍。

这也意味着,目前在预制菜领域“打得火热”的安井,要真正扎根,还需推出更多自产自研的产品,建立品牌壁垒。

评论