界面新闻记者 |

近日,电池企业雄韬股份(002733.SZ)又有了大动作。

7月30日,雄韬股份发布两则重要公告,一是拟变更前次定增募集资金投资项目,二是拟向特定对象发行股份募集资金总额不超过12.24亿元。这宣告着公司多年来的 “最重要战略发展目标”氢燃料电池失势,将调头至储能锂电赛道。

雄韬股份以做铅酸蓄电池起家,上市以来进行过两次定增,合计募资超15亿元。自2016年首次再融资以来,公司从布局动力锂电池到瞄准氢燃料电池,定增募投项目“变了又变”,而承诺的收益却至今“未见分文”。

界面新闻注意到,在2020年定增“押注”氢燃料电池项目前,雄韬股份曾公告签下数份“订单”,2019年末时就声称“目前在手订单及意向性协议已经超过3000辆”。而经测算,公司2019年-2022年的4年累计氢燃料电池销量不超过370台。

实际销量可能更少。“去年(销售)台数应该在20~30左右。”8月4日,雄韬股份董秘办人士向界面新闻记者表示。今年上半年,公司燃料电池业务收入仅651.73万元,占比0.31%。

过去的7年时间里,电池行业经历升级迭代,雄韬股份却因募投项目“举棋不定”而屡次错失机遇。在整个锂电池产业链赚得盆满钵满的2022年,公司营收超40亿元,但扣非净利润仅7602万元,不及上市当年。

如今,雄韬股份又调头“重注”锂电赛道,还能否迎头赶上?此前重磅宣告的“百亿投资计划”又是“噱头”吗?

定增募投项目“变了又变”

从动力锂电池到氢燃料电池再到重返锂电池,雄韬股份总是早早嗅到“先机”,却因募投项目拖沓而一次次错过风口。

2016年,随着新能源汽车市场升温带动锂电池需求增加,雄韬股份意识到其“现有的铅酸蓄电池制造业务已不足以满足未来发展需求”,便向锂电池赛道发力。当年8月,公司定增募集资金9.35亿元,其中有8亿元拟投入“10亿瓦时动力锂电池新能源建设项目”(下称:10亿瓦时动力电池项目)。

但这之后的3年里,随着动力锂电池领域竞争日趋激烈,雄韬股份“望而却步”,推迟了对动力锂电池的投入。理由为“十亿规模左右的投资已不足以支撑企业去开拓市场”、“仍按原计划投入动力锂电池将无法如预期实现效益”。

动力电池项目搁置的同时,雄韬股份瞄向了氢燃料电池赛道。

先是在2019年4月,雄韬股份将原本用于动力锂电池项目的募集资金的一半,即4亿元,分去投资“深圳雄韬氢燃料电池产业园项目”(下称:深圳氢项目)。此时近3年时间过去,10亿瓦时动力电池项目投资进度仅10%。

之后的2020年9月,雄韬股份非公开发行股票募集资金6.52亿元,除补充流动资金外,其余均用于投资氢燃料电池相关项目,其中最大一笔募资3.36亿元投向“武汉雄韬氢燃料电池动力系统产业化基地建设项目”(下称:武汉氢项目)。

雄韬股份对于押注氢业务展现出信心和决心,其表示,“随着氢燃料汽车行业的进一步发展,市场需求有望实现爆发式增长”,募投项目的实施有助于公司把握新能源机遇、抢占燃料电池和燃料电池汽车市场先机。彼时,公司将氢燃料电池更是列为了“最重要战略发展目标。”

但4年时间过去,受限于“氢能基础设施建设不完善”、“氢气成本高”、“订单不足”等系列因素影响,雄韬股份募投项目推进异常缓慢,燃料电池业务始终未见起色。

如今,雄韬股份又调头至储能锂电池板块。

7月30日最新公告显示,雄韬股份拟将武汉氢项目的承诺投入募集资金3.36亿元,全部用于投资“湖北雄韬新能源锂电池(5GWh)生产基地建设项目”(下称:湖北锂电5GWh项目)。若该议案获股东大会通过,这将是公司第6次变更定增募投项目。

同日,雄韬股份还发布了《2023年度向特定对象发行A股股票预案》,拟向特定对象发行募集资金总额不超过12.24亿元,其中有5.24亿元用于湖北锂电池5GWh项目。这进一步彰显了公司向锂电赛道发力的决心。

在此之前的4月份,雄韬股份已以“锂电池产能短缺、急需扩大产能”为由,将原本用于深圳氢项目的募集资金4亿元中的3亿元变更用途至“湖北雄韬锂电生产基地建设项目(二期)项目”(下称:湖北锂电二期项目)。

今年2月,雄韬股份曾发布“重磅”公告称,公司和京山市人民政府签署了一份计划总投资高达约105亿元的投资框架协议,建设新能源电池产业园,生产15GWH锂电池和10GWH钠电池。

不过,雄韬股份并未就此放弃氢能源这块“蛋糕”。在7月20日回复深交所关注函时,雄韬股份表示,随着氢能相关政策的出台,公司将继续实施深圳氢项目,也将谨慎评估和综合考虑武汉氢项目后续投资。

承诺的收益“未见分文”

回头来看,这7年,经历两次定增、6次变更募投项目,雄韬股份先后布局的动力锂电池和氢燃料电池项目有多少真正具体落地?

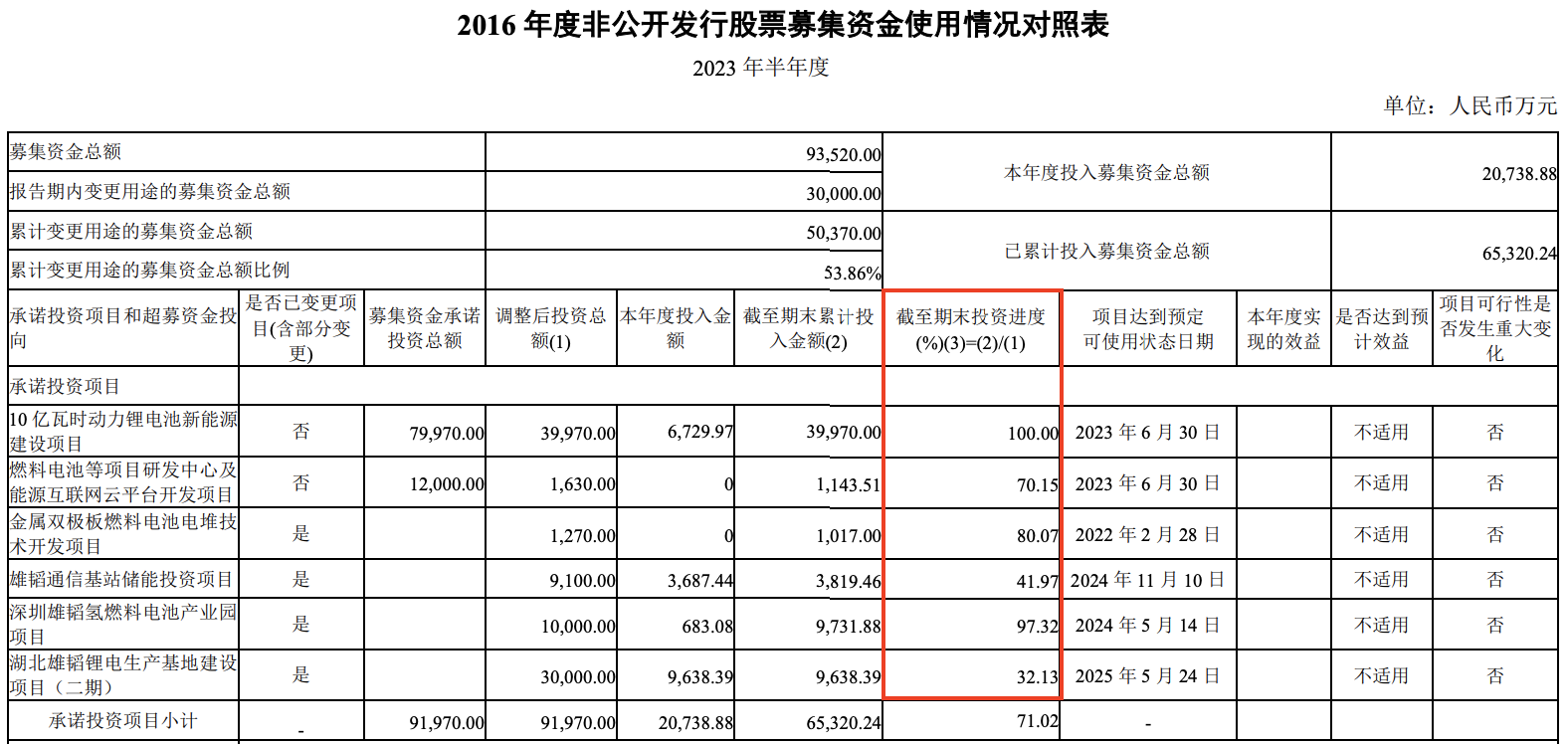

经过今年上半年“狂赶进度”后,截至2023年6月30日,雄韬股份2016年定增募集资金承诺投资总额9.20亿元,已累计投入6.53亿元,使用率约七成。项目可投产时间已远超预期。

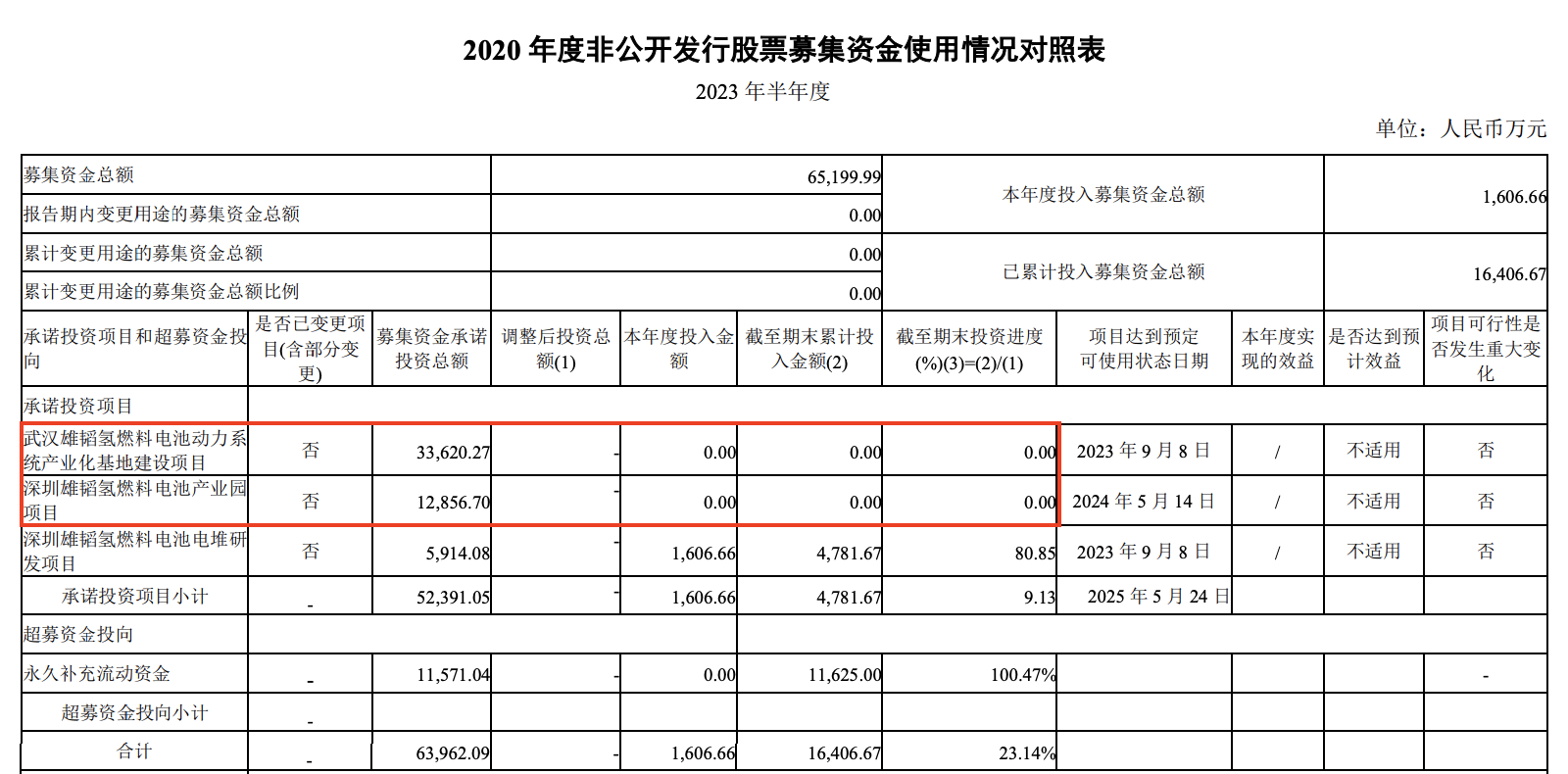

更为异常缓慢的是2020年定增项目,募集来的6.4亿元资金净额中,除去用于补充流动资金的1.16亿元,仅有4781.67万元投向规划募投项目,使用率不足10%。3个募投项目中,2个投入仍为0。

具体来看,锂电方面主要有两大募投项目,分别为2015年立项的10亿瓦时动力电池项目和2022年立项的湖北锂电二期项目,两项目拟分别投入募资4亿元和3亿元。前者已准备结项,投产后增加产能1.5GWh;后者累计投入9638万元。

围绕氢燃料电池,主要为2019年立项的深圳氢项目和武汉氢项目,这两大项目曾是雄韬股份在该领域押下的重注。但前者拟投募资从5.29亿元调减至2.29亿元后,目前仅投入了9732万元;后者拟投入募资3.36亿元,实际投入0,现已被计划“砍掉”。

7年来,这些项目给雄韬股份带来多少实际收益?

根据雄韬股份此前描绘的蓝图,10亿瓦时动力电池项目达产后可实现年收入19.4亿元、年净利润2.5亿元;深圳氢项目和武汉氢项目达产后分别增加年收入19.92亿元、18.32亿元,增加年净利润3.33亿元、2.76亿元。合计约58亿元的年收入、超8亿元的年利润,然而截至2023年6月30日,这三大项目还“未见分文”。

其余项目情况如何?界面新闻翻阅雄韬股份2016年-2022年及2023年上半年《募集资金存放与使用情况的专项报告》发现,除去补流外,两次定增共8大募投项目的“本年度实现的效益”一栏均为空白。

今年7月13日,深交所在对雄韬股份下发的关注函中就要求其说明2016年和2020年非公开发行股票募集资金投资项目截止目前的投资情况,包括募投项目立项批准时间、募投项目建设进度、投资成效(如新增产能或实现的经济效益)等。

但在此后的回复中,雄韬股份对于“投资成效”的表述较为模糊,除了反复强调技术优势、专利数量外,并未正面回答究竟产生多少经济效益。

募投项目一拖再拖,闲置的募集资金则被雄韬股份反复用于临时补流。

界面新闻梳理公告发现,从2016年度首次定增开始,“临时补充流动资金”就成了雄韬股份的“日常操作”。随着存量募集资金的增加,挪用额度也越来越大。

2016年至2022年期间,雄韬股份每年挪用募集资金临时用于补充流动资金的金额从4亿元增至6亿元,募集来的专项资金成为了为公司“输血”的渠道。

今年7月,雄韬股份公告将再次使用2016年和2020年定增募集资金不超6亿元临时补流后,受到深交所关注。

如今,雄韬股份又抛出一份涉及“3亿元补充流动资金”的定增预案,能否通过监管部门审核值得关注。

说好的3000台氢燃料电池“订单”去哪了?

更令人不解的是,对于氢燃料电池项目搁置的原因,雄韬股份今年7月回复深交所关注函时提到“产能相对充足,主要欠缺市场化订单”。

但据界面新闻不完全统计,在2020年9月定增实施前,公司2019年11月至2020年8月期间发布5则公告称,与物拉邦物流供应链(上海)有限公司、上海华熵能源科技有限公司、宁波鲍斯能源装备股份有限公司、京山公共汽车有限公司等至少6家公司展开氢燃料电池相关业务合作,包括签署框架协议、签订重大订单或拟中标其订单等。

不少公告更是列出了具体采购数量和采购金额。如:

- 2019年11月战略协议相关公告显示,将在2020年-2022年期间向上海物拉邦供应链有限公司分别供应搭载燃料电池系统的氢燃料合作车型300台、600台、900台。

- 2020年3月、2020年8月的两则“签大单”公告显示,分别与南京金龙客车制造有限公司、成都大运汽车集团有限公司运城分公司签订了2250万元、669.84万元的燃料电池系统购销合同。

- 2020年8月的拟中标提示公告显示,拟中标京山公共汽车有限公司预算为5980万元的采购订单。

一则发布于2019年12月27日的公告显示,“目前公司在手订单及意向性协议已经超过3000辆。”

那么,实际兑现的有多少呢?

2020年-2022年,雄韬股份燃料电池业务分别实现收入9025.24万元、4618.73万元及1.32亿元,占总收入比重不到4%。

假设燃料业务收入全部来自氢燃料电池,以雄韬股份2019年氢燃料电池的不含税销售均价104.5万元/套计算,2020年-2022年实现销量约86台、44台、127台。就算加上2019年的公告预计的110台,近4年氢燃料电池累计销量也才不到370台。兑付率仅一成左右。

实际或许不到一成。“去年销售台数应该在20~30左右,另外还有出售一些其他设备。”8月4日,雄韬股份董秘办人士向界面新闻记者表示。

对于此前签订的协议、订单等落实情况,雄韬股份董秘办人士表示,“只能说有一些有(落实)有一些没有,可能签了之后大家都觉得进展不太顺利,推进不太乐观。”

2023年上半年,雄韬股份燃料电池业务仅创收651.73万元,占总营收比重滑落至0.31%。

重磅发布的“百亿投资计划”有谱吗?

上市8年来,电池行业经历升级迭代,雄韬股份最辉煌的时刻却停滞在上市之初。

雄韬股份1994年成立,2014年12月上市,以做铅酸蓄电池起家,曾连续多年位列中国密封铅酸蓄电池出口量第一。早在2016年,公司营收就达到25亿元,其中96%来自铅酸电池产品。

而随着铅酸电池逐渐被锂电池取代,2017年-2020年,雄韬股份收入一直停滞在26亿元至29亿元区间。

直到2021年、2022年,锂电池业务有所起色,才带动整体营收突破30亿元大关,分别达到31亿元、41亿元。2022年锂电池业务占到总营收比重的44%。锂电池业务部分客户为原有铅酸电池业务客户转化而来。

营收虽有所突破,但利润表现却并不稳定。

在过去的7~8年时间里,雄韬股份净利润始终未能突破2亿元,扣非净利润甚至不及上市之初。

在磷酸铁锂行情火爆的2021年、2022年,锂电产业链上市公司早已赚得“盆满钵满”,就连跨界转入锂电赛道的公司都已建好完工,乘势积攒不少财富。

反观雄韬股份,2021年却出现成立以来首亏,归母净利润-4.22亿元,一年亏掉了此前7年净利润总和的一半还要多。

对于业绩亏损,雄韬股份解释称,除了锂电产品原材料上涨、氢燃料电池研发投入大、新冠疫情等因素,更主要原因在于1.57亿元的资产减值损失和1.32亿元的信用减值损失。

2022年,雄韬股份归母净利润扭亏至盈利1.57亿元,但扣非净利润仅0.76亿元,这份成绩也并未达到公司上市之初的水平。相比之下,2015年公司扣非净利润为1.14亿元。

如今,雄韬股份再次“重注”锂电赛道,还能否迎头赶上?

细看雄韬股份此前发布的“声势浩大”的“百亿投资计划”,主要投向锂电和钠电领域。

今年2月13日,雄韬股份公告计划投资105亿元,在湖北省京山市生产15GWH锂电池和10GWH钠电池,主要应用在新能源储能市场及5G通讯、IDC数据中心市场。2023年启动一期5GWH锂电池生产项目,3年(2023-2025年)内完成项目整体建设。

首先,作为一个年利润不到2亿元的企业,超100亿元的大手笔投入,是否会造成过大的财务压力?

截至今年一季度末,雄韬股份账上货币资金和交易性金融资产合计约15亿元。资金“缺口”较大。

其次,现有产能是否已完全释放?此时扩张产能是否有足够的后续订单保障?

当前,随着行业产能持续大幅投放,锂电池行业竞争日趋激烈,而下游需求疲软。受此影响,今年上半年,已有超七成锂电池上市公司出现业绩下滑。

不过,雄韬股份证券部人士也向界面新闻表示,此次投资并不涉及竞争最为激烈的动力电池,而是主攻储能电池领域,公司在这一领域的“订单有在增多”,现有锂电产能在3GWh~4GWh左右(1GWh=10亿瓦时),未来3年产能可能会达到10GWh~15GWh。

但现有产能利用率究竟为多少?界面新闻翻阅雄韬股份过往公告并未找到相关数据。公司证券部人士则表示,“还没换算过。但现在(产能利用率)是逐步有在上升了,我们在储能这块有下功夫去拿更多的订单。”

再来看另一列入“百亿投资计划”的钠离子电池,可以说是雄韬股份未踏足过的领域,至今未出现在其收入构成中。

在深交所的问询下,雄韬股份两次披露延期回复关注函后,才坦言,“关于钠离子电池业务,公司暂无相关钠电池技术储备。”

仅有的关联是,雄韬股份于2022年11月出资650万元,参股了一家钠电池公司-深圳盘古钠祥新能源有限责任公司(下称:盘古钠祥)的公司,持有其30%的股份。天眼查显示,目前该公司股东名单中还有格林美(002340.SZ)、星源材质(300568.SZ)、新宙邦(300037.SZ)等身影。

不过,界面新闻注意到,盘古钠祥2022年10月成立,注册资本约1086万元,其成立时间距离雄韬股份发布“百亿投资计划”时间也就4个月。

虽然雄韬股份表示,盘古钠祥在去年深圳建立了钠离子电池研发中心、现阶段已完成了钠离子电池体系及工艺验证产线、创始人为深圳市引进的海外高层次人才、已申请受理的 30 项专利等,但一切都还在实验阶段,尚未有实际业绩,专利也未获批。

另外,面对深交所追问“百亿投资计划”的具体内容、进度安排及支付安排,雄韬股份回复称,这高达105亿元的投资计划,公司实际已投入仅10亿元,计划未来投入20亿元;另外的“大头”75亿元是计划与其他合作方共同投资。

但所谓的合作还“八字没一撇”。公告中提到“目前暂未开始洽谈合作事项,三方合作存在不确定性。”并且还指出,“框架协议签订后1年内,公司与京山市人民政府就本框架协议约定的合作项目均未有实际性进展,本协议自动失效,公司与京山市人民政府互不承担违约责任。”

对此,深圳证监局今年4月对雄韬股份、实控人张华农等出具警示函。

值得一提的是,就在披露“百亿投资计划”后,雄韬股份股价应声涨停。之后的公告显示,涨停当日,公司实控人张华农一致行动人深圳市雄才投资有限公司(下称:雄才投资)便减持了476.4万股,占总股本的1.24%,套现8575.2万元。

Choice数据显示,自上市以来,张华农其一致行动人深圳市三瑞科技发展有限公司、雄才投资合计减持2015.59万股,套现约3.69亿元。

截至今年6月30日,张华农及其一致行动人合计持有雄韬股份39.57%的股份。

评论