文|科技新知

1870年,法国作家凡尔纳在《海底两万里》中,畅想了潜艇“鹦鹉螺号”通过获取海水中的钠作为电力能源,周游世界。

一百多年过去,各种技术路径的新能源应用开花结果,钠电池则率先在两轮“小电驴”上实现商业化落地。

7月中旬,新日电动车官方确认了量产钠电车下线的消息。雅迪、爱玛、台铃等其他头部品牌,星恒、天能、超威等专注于两轮车市场的电池巨头,以及初露头角的松宝新能源等,皆陆续发布了自家钠电产品,并将整车或电池的量产上市提上了年内日程。

产业链上下游共同加码钠电,预示着电动两轮车来到了动力电池的大变革之时。

为什么长久以来很难落地的钠电池,能够在两轮车上量产?钠电车的大规模推出会对目前市场上的产品逻辑造成什么影响?钠电池取代现有动力电池又能否改变行业格局?

“钠”就是未来?

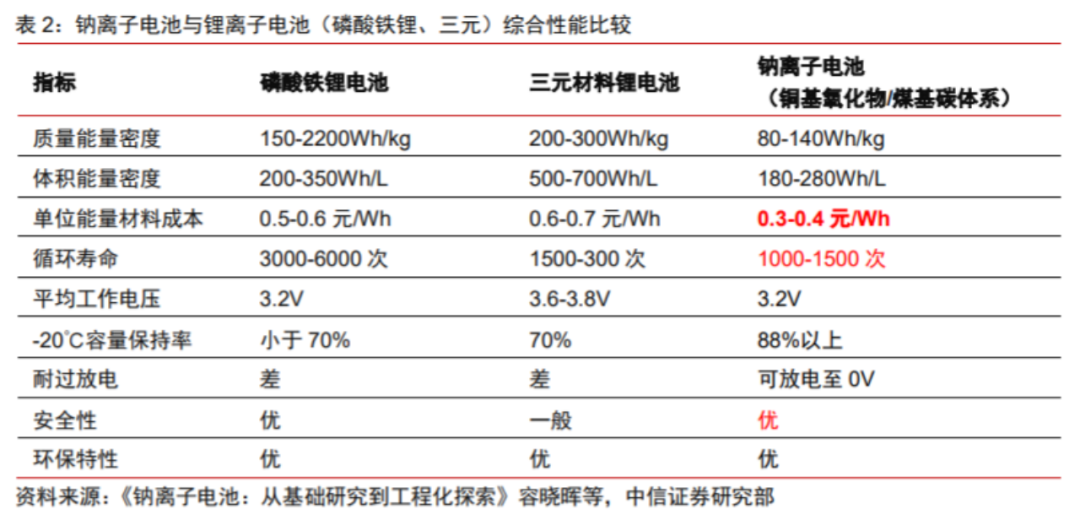

现阶段的电动两轮车,使用较多的是磷酸铁锂、锰酸锂电池包,以及铅酸电池。但从原理、特性以及技术角度来看,钠电显然更适合作为核心驱动力。

首先,钠电比锂电更加安全。锂离子电池电流密度越大,枝晶锂生长越快,就有可能刺穿电池内部结构造成短路自燃;而钠离子产生枝晶的概率很低。另外,钠离子电池的内阻比锂电池高,所以其在短路的情况下瞬时发热量少,温升较低,热失控温度高于后者。

其次,正因为钠离子电池的电化学性能相对稳定,所以受极端环境影响较弱。目前市面上的钠电产品基本都可以在-40℃到80℃的温度区间正常工作,甚至在寒冷环境下电池容量保持率仍能接近 80%,这还是实验室测试水平,未来迭代优化后可能还会有所提升。

单凭这一点就已“打爆”铅酸和锂电。目前锂电池在0度以下充放电只有平常的50%~60%,铅酸电池只有40%~50%。在冬季寒冷的北方地区,钠电的性能几乎没有对手。

然后在导电率上,钠离子电池的表现同样出色。同样浓度的电解液,钠盐电导率高于锂电解液20%左右。出色的导电性能又带来更快的充放电效果,宁德时代曾发布的钠电池可以实现常温下15分钟充满80%的电量。雅迪在宣传极钠1号产品时,表示可以在10分钟内将电量充至80%。

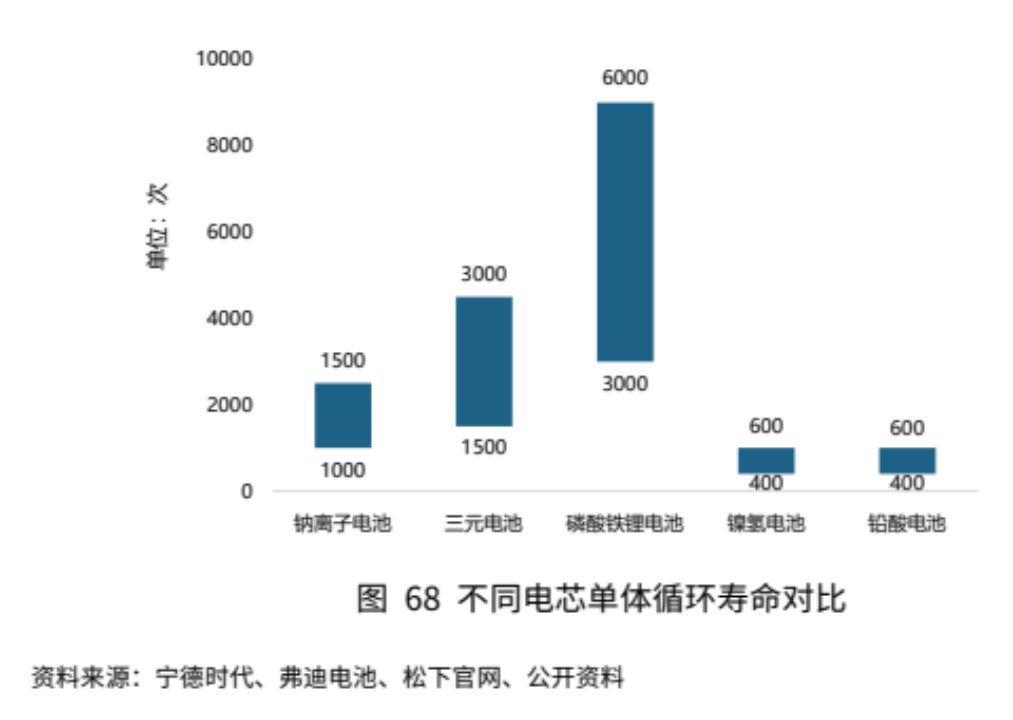

还值得一提的是,钠离子电池无过放电特性,即允许放电到零伏,最大程度保证了使用寿命。目前可知的是,星恒电源发布的超钠F1电池,常温下循环寿命可超2000次,雅迪的极钠1号循环寿命可达3000次,而中科院物理所的“长寿命和低成本钠电池正极材料研究”,将钠电池循环寿命提高到4500次。

对比来看,虽然商业化主流的磷酸铁锂电池循环寿命已达到3000-6000次,但在两轮电车领域,占比7成以上的铅酸电池,正常的使用寿命仅为400-600次。钠电“上车”后,一个非常直观的改变可能就是,小电驴骑到报废都不需要换电瓶了。

事实上,相比于两轮电动车,备受高价锂电折磨的四轮车厂更需要钠电。但因为在能量密度方面的天生缺陷,使得钠电迟迟无法量产应用。宁德时代此前表示,钠离子电池普遍可以满足续航里程在400公里以下的车型需求。这对于市场上续航里程普遍超过600km的四轮车产品来说,极限在500km左右的钠电也就没那么有吸引力了。

不过在目前的技术条件下,钠离子电池的能量密度大约为70-200Wh/kg,实际产品大概在150Wh/kg,已经可以与磷酸铁锂一战(能量密度150-210Wh/kg),碾压铅酸电池(40-70Wh/kg)。

消费者的核心刚需——安全性保障、足够的续航里程、抗低温能力等,都可以在钠电应用中得到满足,再加上包括宁德时代、中科海钠等钠电企业都已打通上下游完成了爬坡量产,所以从理论上来看,钠电池大规模量产上车几乎已是确定性趋势。而动力方式的改变,也意味着两轮车行业将像当下汽车市场一样,市场格局出现颠覆性改变。

两轮“新势力”

2019年两轮电动车“新国标”正式实施,对于不符合“新国标”的产品实行3-5年过渡期管理,超标车辆将禁止上路行驶。

由于铅酸电池含有重金属污染物,很难通过逐年加大力度的环保核查。在此背景下,发展势头正旺的锂电池登上舞台。

但站在商业角度,锂电产品成本高利润低,再加上消费者对价格的敏感,导致电动车锂电化进程比预期慢上不少。整个产业萌生出寻找新一代高性价比动力电池的急迫诉求,钠离子电池也成为最佳候选。

首先钠离子电池的成本足够低。一直以来,虽然中国两轮电动轮车总销量惊人,但车企毛利率水平并不乐观。即便是行业巨头雅迪、爱玛等,毛利率也常年徘徊在10%-15%,净利率在2%-5%之间。

进入2023年后行业更是疯狂“内卷”,一线品牌领衔的价格战愈演愈烈,部分品牌甚至推出了899元、999元的超低换购价,就连主打高端的小牛都杀到了2000元档,大有不止不休的架势。

底层逻辑还是两轮电动车行业同质化严重,很多企业并不具备自主研发能力,产品上跟风、模仿,只能在价格上刷刷存在感。想要走出价格战的泥淖,技术突破带来的降本增效,以及产品上的差异化,才是正途。

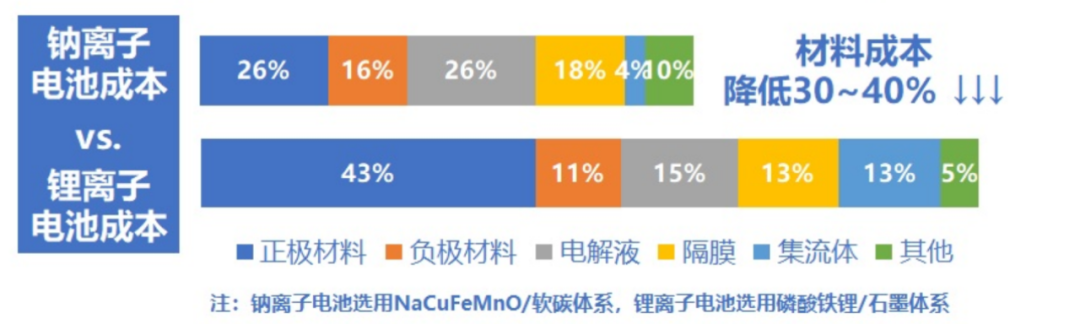

钠作为地壳中含量排名第六的元素,资源丰富程度远超锂,储量高达2.36%,没有先天的资源性约束。并且低浓度电解液的适用性,进一步降低了钠离子电池的成本。

目前市场上的铅酸电池产品综合成本大概在0.3元/Wh。钠电池则在0.5-0.7元/Wh之间,大规模产业化后将逼近0.3-0.5元/Wh,直逼铅酸电池价格。而即便是锂矿价格跌至10万元/吨时,钠电池仍有15%以上的成本优势。随着产业规模化和技术迭代,这些成本优势还将持续拉大。

同时,考虑到国内锂资源储量不多,对国外市场依赖度较大,因此钠离子电池还具有维护供应链稳定的重要意义。

从综合成本和性能表现上来看,钠离子电池已经可以平替磷酸铁锂,取代污染更严重的铅酸电池。并且只要钠离子电池能够量产,市场需求那就是现成的。

华宇研究院院长陈建判断,两轮电动车电池市场将会受钠电产业技术影响,钠电市场占有率会迅速增加,2025年预计铅酸、锂电和钠电占有率大约为50%、15%和35%。

《中国电动两轮车行业发展白皮书》给出的预测是,2023年为钠电产业化元年,有望实现小批量出货,两轮车需求有望达到7.74GWh,2024年实现大批量量产,规模有望达到10GWh以上,换算成出货量的话,则在千万台以上,渗透率超20%。

“钠”个未来眼看已经到来,深处变革之中的两轮电动车车企们,又该如何乘上东风?

抢下那个电池厂

与乘用车市场相似,电动两轮车企在“动力革命”下纷纷求新求变。

产品层面,此前各大品牌纷纷将续航作为卖点比拼,但在达到可以满足消费者日常需求的续航水平后,继续追求参数只会产生边际效应递减。当10分钟便可充满80%电量时,所谓的续航焦虑也就不复存在。

而基于钠电特性,电池使用寿命、充电时效等,均给整车厂带来更大“内卷”空间。

目前车厂的电池均是与上游企业合作研发,但此前超威、天能、红旗、昌盛、南都等众多供应商,在钠电领域均非主流。整车厂还需要与新的电池企业打好关系。

例如雅迪的子公司华宇新能源,早早与钠电三巨头之一的钠创新能源达成战略合作。公司总经理陈雪荣坦言,未来公司钠离子电池在两轮电动领域将会“专供”给雅迪。也就是说,在产品与技术层面不开放给其他厂家或者展开合作,这可以看作雅迪在电池技术层面想要设下壁垒。

值得一提的是,“老对手”爱玛在2021年也与钠创新能源达成合作,布局钠电研发,并且发布钠离子电池动力系统,未来大概率会像雅迪那样打造“专供体系”。

钠电的另外两大龙头,中科海钠已经助力新日率先完成了钠电车的量产下线;宁德时代似乎还未对两轮车产生兴趣,布局范围一直在A00级乘用车上。

之所以强调整车厂与电池企业的关系,与电池行业的品牌效应有关。搭载宁德时代电池的造车新势力,就是要比其他品牌好卖,且还有较高溢价能力;比亚迪也是靠一手“刀片电池”才得以后来居上。对于技术壁垒更低的电动两轮车来说,电池的品牌效应只会更强。

另外,与龙头合作也能带来更具新意的解决方案,扩大产品优势。例如宁德时代的“ab电池技术”,通过钠锂混搭实现优势互补,提高电池系统的能量密度,可以使钠离子电池在保证成本的前提下,提高续航里程。

整车厂还能以钠电为突破口,衍生更多商业效益。譬如新能源车流行的换电模式,通过低价单车售卖来吸引顾客,租电、换电留住客户,等等。目前的商业换电领域,多是以锂电为主。但锂电成本高,大规模堆积也徒增风险,而钠电充放电快、安全性好、耐低温性强等优势更适合换电模式的普及推广。两轮整车厂可以此为切入点,有机会打开换电万亿市场。

国内钠电池技术正在逐渐成熟和完善,随着产业化进程的加快,钠离子电池也必将在未来的新能源出行领域占据一席之地。两轮电动车铅酸、锂电“楚汉争霸”的局面,也会迎来“三国鼎力”的格局。

如果问,稳定已久的两轮车行业到底何时才能进入洗牌时刻,那么答案或许便是此刻。

参考资料:

Promises and Challenges of Next-Generation “Beyond Li-ion” Batteries for Electric Vehicles and Grid Decarbonization-Yaosen Tian, Guobo Zeng等

新日开启两轮电动车钠电元年,加码“保5年 用10年”领军全行业-中国发展网

创新不断!“极钠1号”首发,雅迪加速推进钠离子商业化落地-金融界

钠离子电池:潜在空间广阔,宁德时代入局加速产业化-光大证券

钠离子电池:从基础研究到工程化探索-容晓辉等

钠离子电池在电动两轮车市场应用-智谱投研

储能的未来是钠电吗?-新能源产业家

2023,钠电池量产元年?-车百智库

钠离子电池介绍-中科海钠官网

评论