界面新闻记者 |

随着医疗反腐风暴的持续推进,医药企业也成了反腐的“风暴眼”,其引发的市场震动还在持续发酵中。

上市公司医药领域的“水”究竟有多深?根据界面新闻统计,2018至2022年5年中,A股医药生物上市公司累计创下营收10.2万亿元,其中销售费用高达近1.556万亿元,占营收的比重达15%。营销成为吞噬医药企业利润的一大吞金兽,其中不免藏污纳垢。

与之形成鲜明对比的是,研发费用仅是销售费用的一个“零头”。2018年医药生物上市公司研发费用才480亿元,而后一路攀升,2018年至2022年,累计花在研发上的资金仅为3980亿元,占营收的比重不到4%。

万亿营销下,中药、西药、生物制品、医疗器械、医疗商业和医疗服务中,哪一细分领域营销“最卷”,“水最深”?

以2022年为切入口,根据界面新闻统计,488家医药生物上市公司2022年创下营收2.48万亿元,研发费用达1118亿元,销售费用达3416亿元。其中,中药上市公司平均销售费用率高达32%、其次依次为生物制品、化学制药和医疗器械,平均销售费用率依次为31%、28%和16%。

一位大型医疗器械公司的市场销售负责人对界面新闻称:“ 销售费用的高低与医疗腐败不能直接画等号,但仅从反腐的角度看,大型医疗设备价格昂贵、买卖频率低。与之相比药品、医药耗材虽然单笔金额小,但架不住每天的使用频率高、消耗量大,成为腐败的重灾区。”

中药:营销最卷,研发躺平

在医药生物6个细分领域中,中药无疑成为最重营销的赛道。

从销售费用金额看,这一细分领域谁最卷?

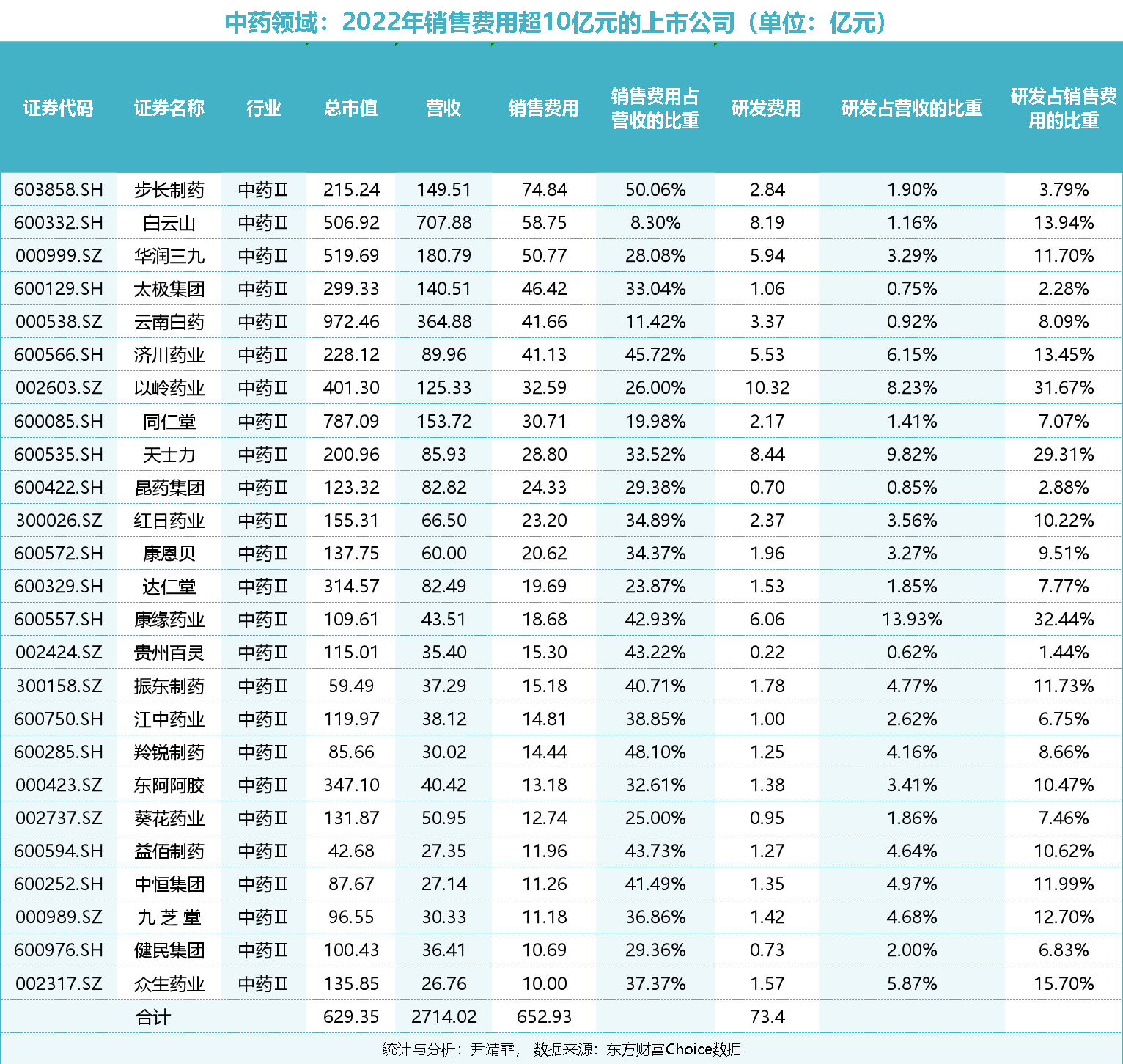

截至2023年8月12日,73家中药上市公司中,销售费用超过10亿元的就达25家,涉及销售费用合计653亿元,而同期研发费用合计仅为73.4亿元,仅占当期销售费用一成。

步长制药(603858.SH)、白云山(600332.SH) 、华润三九(000999.SZ)3家中药企业最烧钱,2022年销售费用均超50亿元。步长制药首当其冲,这家市值超200亿元的上市公司,销售费用占比营收超50%。

步长制药成立于2001年,注册地在山东菏泽,2016年上市,实控人系赵涛,主营业务是围绕心脑血管疾病开发出中药。

值得注意的是,这家公司自2011年销售费用率从未低于40%,自2016年上市以来从未低于50%。

公司2022年销售费用高达74.84亿元,占总营收的50%,这相当于步长制药每天要“烧掉”2000万元用于销售。同期研发费用不足3亿元,每天花在研发上的费用仅78万元。

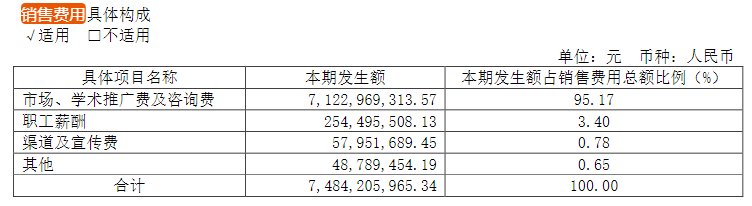

近75亿元的销售费中,步长制药2094名销售人员用于市场、学术推广费用和咨询费用的金额高达71亿元。与此同时,2022年公司近一半的营收来自于前5大客户。据年报披露,2022年公司前五名客户销售额71.46亿元,占年度销售总额47.65%。

前述大型医疗器械公司的市场销售负责人表示:“越大的医院收到的回扣越多。一是大医院的医药用量大,医药商家给医院的回扣比例能达到20%到30%,甚至能到50%;其次大医院能起到标杆作用,即有利于厂商将医药向中小医院推广。”

高企的销售费用也引发监管层的注意。今年6月9日,步长制药公告,收到上交所下发的监管工作函,要求该公司分析相关费用支出的合理性;公司是否存在为他方垫付资金、承担费用等变相利益输送情况;是否存在通过销售费用将款项间接支付给经销商从而实现销售回款的情形。

步长制药股价自上周走低,从近20元/股跌至8月14日的18.94元/股。

从销售费用的比重看,中药企业谁最能“挥霍”?

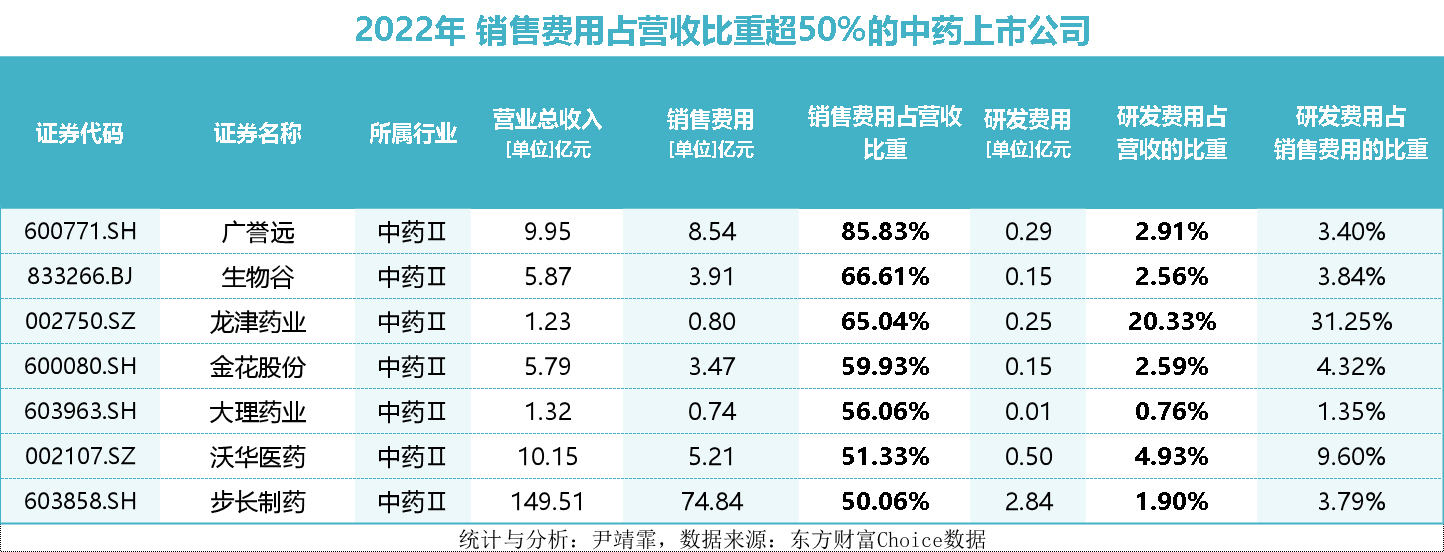

根据界面新闻统计,在中药领域,2022年销售费用占营收比重超50%的上市公司有7家,与之形成鲜明对比的是,同期其研发占营收的比重多低于4%。

广誉远(600771.SH)、生物谷(833266.BJ)、龙津药业(002750.SZ )2022年销售费用率位列73家中药上市公司中的前三名。

其中广誉远更是超8成的营收全部被营销吞噬,这背后发生了什么?

广誉远成立于1996年,并于当年上市,主营业务分为传统中药、精品中药和养生酒三大板块,主导产品为“龟龄集”和定坤丹。公司经历过资本多次的辗转腾挪、数年沉沦后,2021年公司控股股东变更为神农科技,实际控制人变更为山西省国资委 ,注册地为山西省晋中市。

该公司2020年以来销售费用率陡升,从2019年的44%最高至2020年的92%。

具体到2022年,广誉远营收9.95亿元,销售费用为8.54亿元,占比高达86%。这意味着公司每创造100元的营收中85元均要用于营销。公司同期研发费用仅为0.29亿元,仅占营收的2.9%,仅是销售费用的3.4%,即100元的营收中仅有不足3元花在研发中。

值得注意的是,2022年在销售费用中,广誉远仅市场推广费就高达6.84亿元,占销售费用的8成。

对此,市场人士分析,在摒弃直营团队后,选择与更多合作伙伴合作,让广誉远销售费用占比激增。截至2022年底,广誉远的销售员工数量为953人,其销售模式依靠协作经销、代理销售、医药商业等多种模式,此外,公司还组织参加国家级和省级的重大学术会议、专业巡讲、沙龙会议、科室会议等。

过去两三个月广誉远股价震荡下跌,8月14日公司股价收报31.39元/股,市值达154亿元。

生物制品:销售、研发不躺平

相较于中药,生物制品领域亦“不遑多让”。

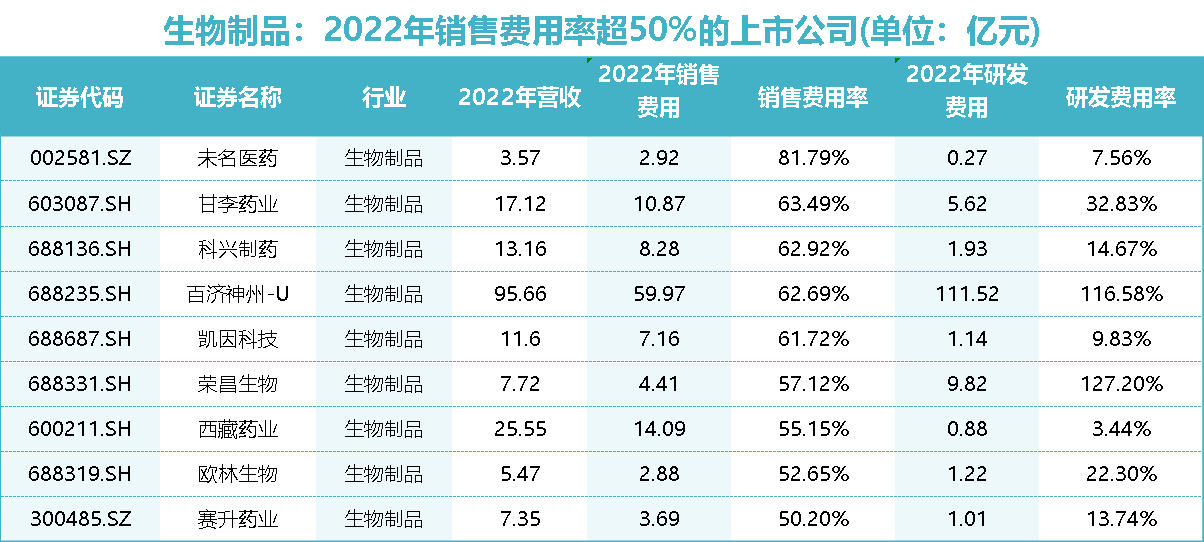

55家生物制品上市公司中,谁被销售这只吞金兽啃食了最多的资金?2022年销售费用超10亿元的上市公司达8家,营收合计842亿元,销售费用合计209亿元,研发费用合计168亿元,销售费用率为25%,研发费用率为 20%。

百济神州-U(688235.SH)、长春高新(000661.SZ)、万泰生物(603392.SH)销售费用位居“前3甲”。

其中,常年亏损的百济神州2022年销售费用更是近60亿元。

百济神州成立于2010年,于2021年12月上市,注册地在境外,无实际控制人,第一大股东为安进公司,公司专注开发抗肿瘤药。

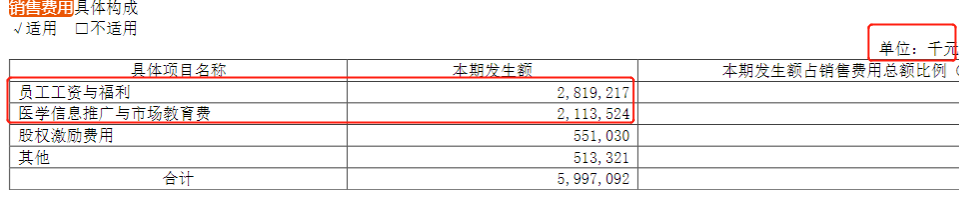

值得注意的是百济神州近年销售费用急剧上涨,由2018年的4.88亿元上涨至2022年的近60亿元,占当期收入比重为63%。

销售人员工资、医学信息推广与市场教育费用成为公司销售费用最大的两项开支。2022年末公司营销人力成本高达28.19亿元,营销人员为3812人,以此计算销售人员人均年薪为74万元。

除营销人力成本高企外,2022年公司的医学信息推广与市场教育费用高达21.14亿元,占销售费的比高达35%。

在招股书中,公司称其无法完全控制员工、分销商及第三方推广商与医院、医疗机构及医生的联系,他们可能为增加公司药物的销量而采取可能违反中国、美国或其他国家和地区的反贿赂及相关法律的手段。

目前公司仍处于持续烧钱阶段。财报显示,百济神州2022年营收95.66亿元,同比增长26%;净亏损136亿元,创历年最大亏损,较2021年的97亿亏损进一步扩大,累计未弥补亏损近510亿元。

2022年公司研发费用开支超110亿元,研发支出已超营收。截至8月14日公司股价收报122.86元/股,市值达1686亿元。

从销售费用的比重看,生物制品公司谁最能吞噬营收?

根据界面新闻统计,55家生物制品上市公司中,有9家上市公司销售占营收比重超50%。 未名医药(002581.SZ)、甘李药业(603087.SH)、科兴制药(688136.SH)位居前三。

未名医药更是将超8成的营收耗在了销售上,研发费用不足3000万元?

未名医药成立于2000年,于2011年上市,注册地在山东省淄博市,实控人系刘祥。公司主营业务包括干扰素、神经生长因子、生物医药CRO/CDMO、疫苗和医药中间体等,主要收入来源于天津未名生产的干扰素产品、厦门未名生产的鼠神经生长因子产品。

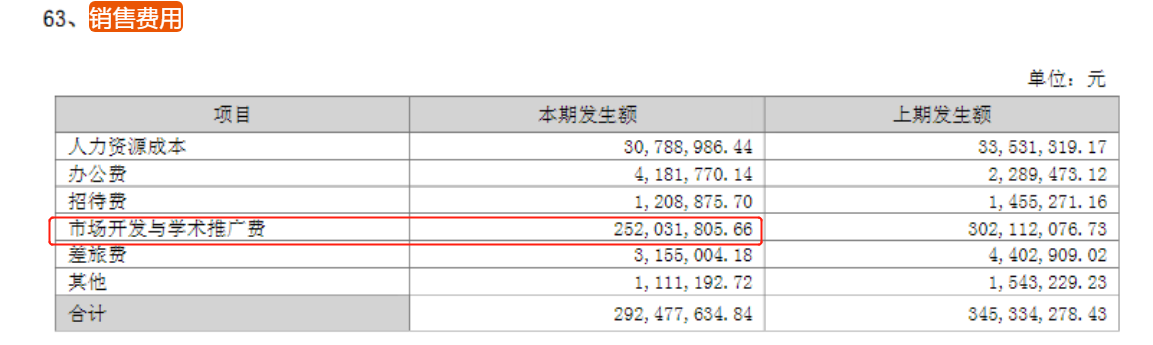

2022年公司营收3.57亿元,用于销售的费用2.92亿元,其中,市场开发与学术推广花费高达2.52亿元,占销售费用的86%。

未名医药表示,主要通过自建办事处及招商代理等方式进行市场推广,通过商业公司将货物配送到医疗终端,并负责各医疗终端的推广费用。市场推广的方式包括:学术推广会议、市场宣传、市场调研、市场推广等。

近几年,随着公司产品公立医院销售占比下降,公司也有直发民营医院市场及第三终端市场情况。

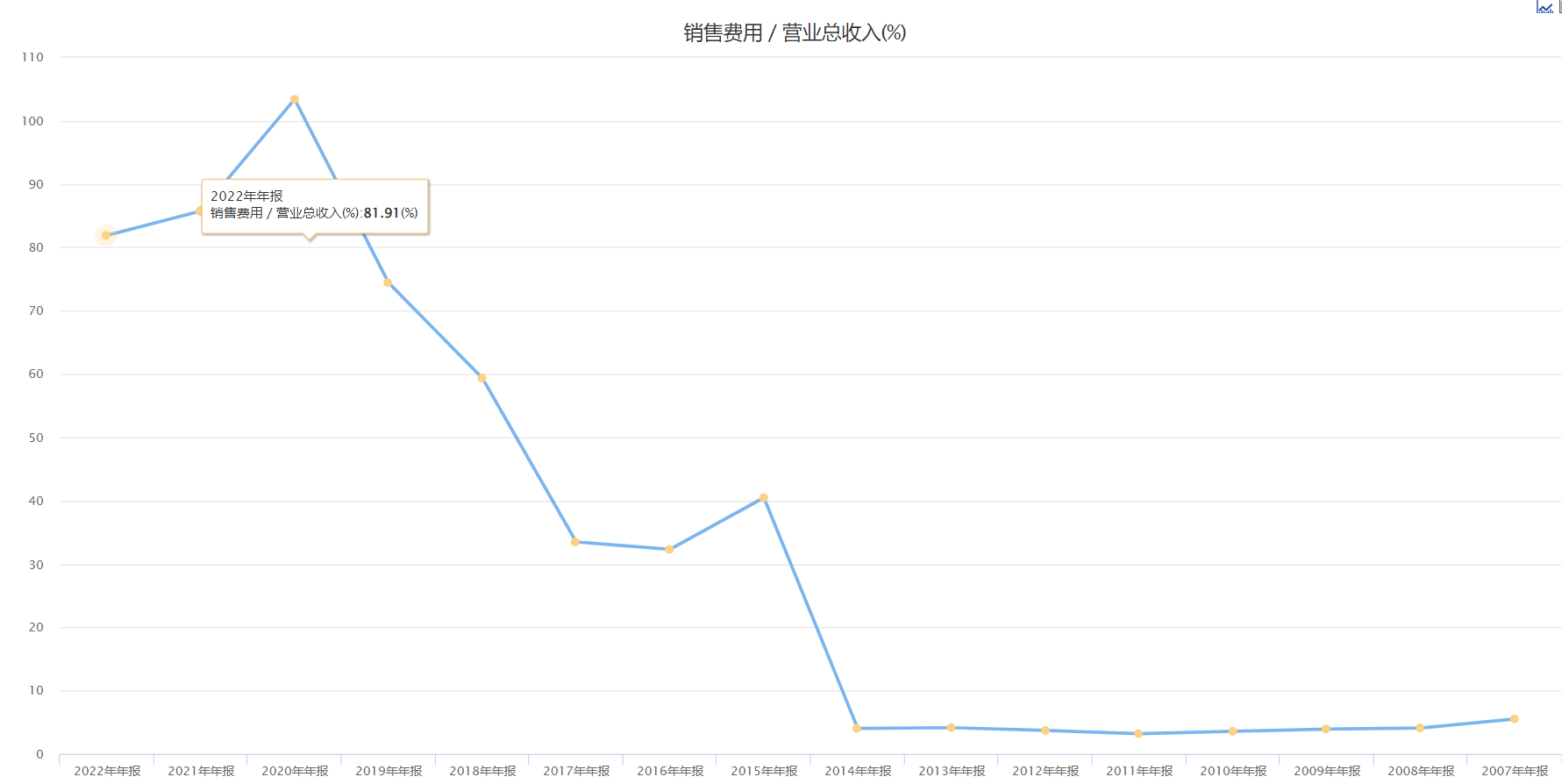

需要注意的是,2022年销售费用率高企并非一时之势。自2015年以来公司销售费用率陡然升高,2019年至2022年公司销售费用率已连续3年超过80%。

对于销售费用率高企,未名医药的解释是:其一,其子公司厦门未名现有唯一上市的产品恩经复,自2020年全面退出医保后销售下滑严重,公司加大营销。二是进行院外销售网络建设的投入,但尚未成熟,成果尚未显现,造成目前投入产出效率总体相对较低。三是转为自费药销售后,主要销售渠道为小而散的终端客户,销售网络搭建及客户引流的过程中需要进行大量市场开发和市场推广投入。四是干扰素市场竞争激烈,需一定的市场投入保持竞争优势。

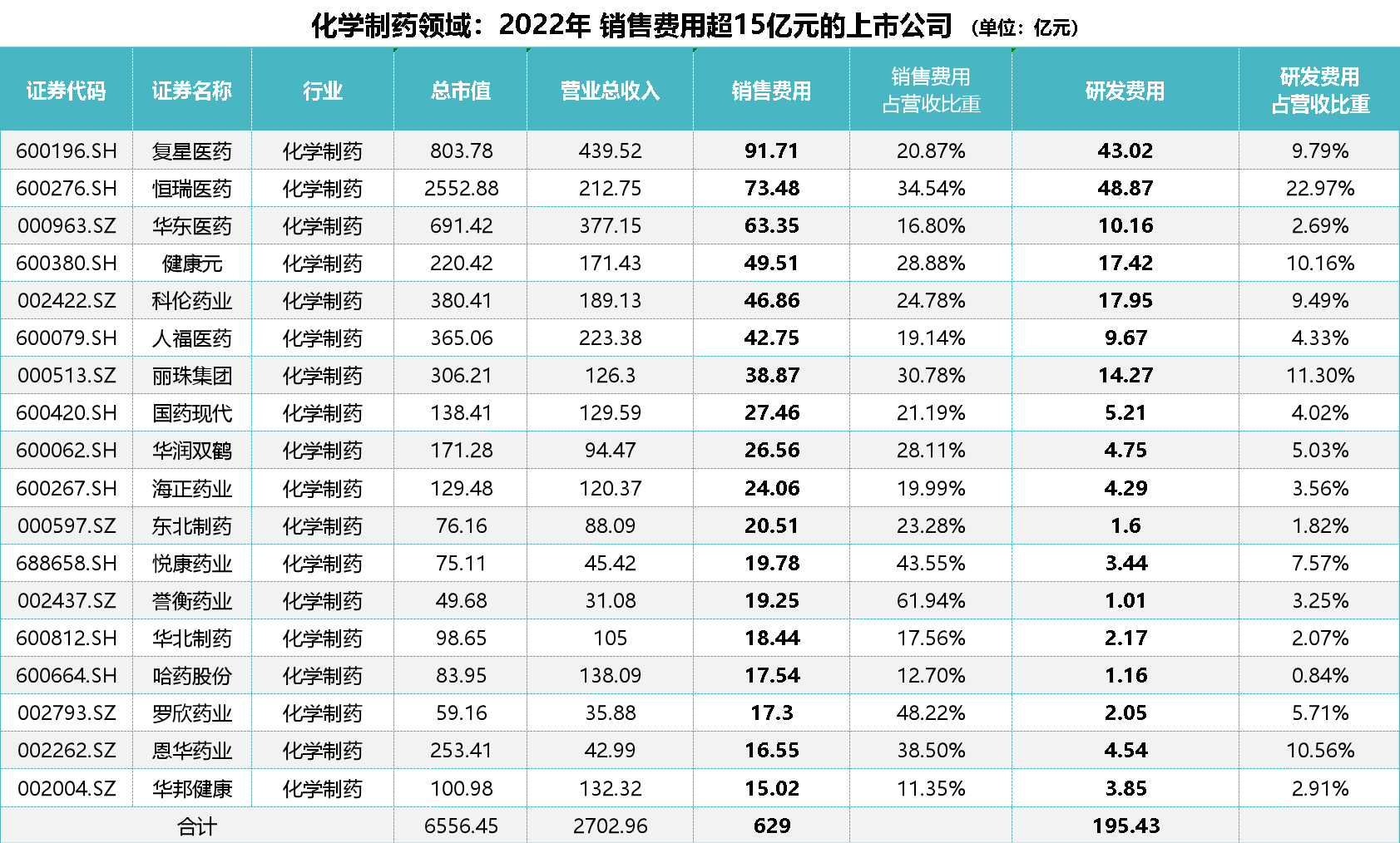

化学制药:高营销成烫手山芋

相较于中药和生物制品,近期化学制药营销情况更为复杂。从销售金额看,谁又拿下了营销金额最高的“烫手山芋”?

截至2023年8月11日,A股化学制药领域上市公司达156家,2022年销售费用超过10亿元的上市公司达32家,销售费用合计785亿元,同期研发费用为240亿元,是销售费用的三成。

复星医药(600196.SH)、恒瑞医药(600276.SH )、华东医药(000963.SZ)销售费用位居化学制药领域前三名。复星医药2022年销售费用已超90亿元。

作为化学制药的“营销金额消耗王”,复星医药成立于1995年,注册地在上海市,实控人系郭广昌,公司属于创新药赛道,以肿瘤及免疫调节、代谢及消化系统、中枢神经系统等重点疾病领域开展业务。

2022年近92亿元的销售费用中,市场费用和人力成本居于前二。其中市场费用高达54亿元,营销人员的薪酬成本高达29亿元。

复星医药称,2022年末,本集团制药板块商业化团队约6,000人,覆盖超过2000家三级医院、10,000家一、二级医院和近20万家零售药店。近年来,为了配合创新产品的上市及国际化进程,本集团打造了创新药肿瘤及非肿瘤团队、OBM广阔市场团队、OTC及线上渠道的新零售团队、非洲及欧美商业化团队,并且在医学事务、市场准入、医学战略联盟、品牌推广等方面构建了支持体系。此外,通过与国药控股的合作,发挥后者的分销网络和物流配送优势。

大型医疗器械公司的市场销售负责人表示:“在以药养医的背景下,各级医院拿回扣已经很常见。有的药企覆盖医院客户达上千家,其中给予的营销回扣也天差地别。省级医院、市级医院、县级医院拿到的回扣比例都不一样,甚至成倍数关系。不同城市同一级别的医院回扣比例也差别很大。”

在医药反腐的风暴潮中,复星医药近日股价震荡下跌,8月14日收报29.74元/股,市值约795亿元。

从销售费用的比重看,哪家化学制药上市公司最能消耗营收?

根据界面新闻统计,2022年销售费用占营收的比重超50%的上市公司达21家,但是销售费用率天差地别,比如迈威生物-U(688062.SH)这一数字已超280%,景峰医药这一比例才刚超50%。

迈威生物、盟科药业-U(688373.SH)、前沿生物-U(688221.SH)等上市公司销售费用率居高不下,多是由于医药处于研发阶段,还未全面销售导致其营收低,进而推高了销售费用占营收的比重。

在这21家化学制药上司公司中已有1家公司——一品红(300723.SH)被查出虚增销售费用。

据界面新闻此前报道,由国家审计署出具的广东省药品耗材专项审计调查报告显示,包括一品红在内等3家公司虚增销售费用套取资金用于公关等用途,药品公关费用远超研发成本,会计信息严重失真。

该审计调查报告披露,2021年至2023年5月,包括一品红在内等3家药品生产企业向1936家第三方商务推广公司支付费用,假借服务费用等名义套取资金40.77亿元,增加药品综合成本,推高出厂价格。

2022年一品红销售费用达12.5亿元,占当年营收的比重达55%,研发费用不足2亿元。

沿着一品红呈现的数据特征分析,界面新闻发现,奥赛康(002755.SZ)、誉衡药业(002437.SZ )、 通化金马(000766.SZ)的销售和研发数据也相差悬殊。

以消化药龙头奥赛康为例,销售费用绝对值和销售费用率均双双居于高位。2022年销售费用近12亿元,当期营收才18.73亿元,销售费用占营收的比重近64%。

2017年以前奥赛康销售费用率一直低于10%,但自2018年以来销售费用率陡升,5年来均超过60%。2019年至2023年一季度,奥赛康的销售费用少则 12亿元多则近28亿元,占当期营收比重最低也近62%。

2019年至2022年,奥赛康95%的销售费都用在了市场推广上,少则11.44亿元多则27.64亿元。按花费计算,2019年至2022年每天的市场推广费少则花费超310万元,多则近760万元。

奥赛康的股价也一路走低,8月14日收报8.10元/股,市值75.2亿元。

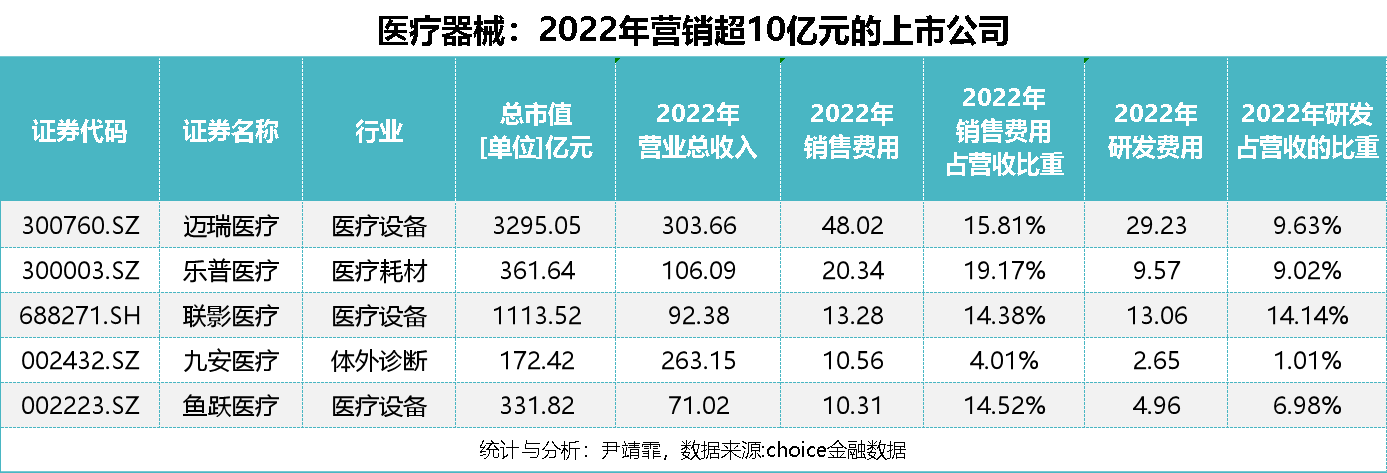

医疗器械: 哪儿是营销漩涡

与中药、生物制品和西药相比,医疗器械的销售金额和比重均相对较低,但也暗藏不少销售黑洞。

医疗器械销售费用超10亿元的上市公司达5家。销售费用率超50%的上市公司仅1家为天智航(688277.SH)。

上述5家公司中,迈瑞医疗销售花费最高。该公司于2018年上市 ,注册地在深圳,实控人系李西廷,徐航。公司产品包括监护系统、麻醉机、呼吸机等。

迈瑞医疗年报数据显示,2019年至2022年,该公司销售费用从36亿元一路增至48亿元。同期,该公司研发费用分别仅为14亿元至30亿元之间。

不同于其他医疗公司多用于市场推广,2022年销售人员成本占据了迈瑞医疗营销的大头,达28.75亿元,占当年销售费用的近8成。彼时该公司营销人员达 4017人,按此计算销售人员人均年收入达72万元。

与迈瑞医疗生产的日常医疗设备相比,上市公司生产的动辄千万元级别的大型医疗设备更是引起外界的关注。

就在近日,中央纪委国家监委网站曾披露一个案例:在云南普洱市的普洱市人民医院,一台进口价1500万元的医疗器械直线加速器,医院以3520万元买入,医院院长竟然吃掉1600万元的回扣。

“枪打出头鸟,这家医院过于贪心了,吃掉了这台直线加速器销售链条上一半的利润。而这起案例仅是冰山一角。”一位负责直线加速器销售的市场销售负责人说。

根据界面新闻的了解,涉及放疗直线加速的上市公司包括新华医疗(600587.SH)、联影医疗(688271.SH)、盈康生命(300143.SZ)、ST中珠(600568.SH)、上海奕瑞(688301.SH)等。

前述销售负责人表示,一台加速器的成本也就在300万元到700万元之间,但市场定价在1500万元到5000万元之间,这是为什么?除去成本外,厂家的利润、渠道销售到终端销售的利润、直销的利润分别是多少,留给医院各层级打点关系的费用是多少,均要流出一定的操作空间。尤其是留给医院的打点费用属于暗地里的操作,不能摆在明面上说。

“当前各地正在推进质子加速器,重离子加速器,一投资就是数亿元的规模,一台质子加速器或是重离子加速器的价格在数千万元到上亿元之间,但目前这一细分赛道还未暴露出来贪腐的事情。”该销售负责人称。

评论