文|DataEye研究院

今年七夕,本应做“主角”的女性向游戏,似乎略显冷清。

一方面游戏都没有大型联动,都只是常规推出七夕活动;

另一方面我们通过DataEye-ADX数据观察到七夕前的女性向游戏仿佛都不买量了。

目前国内女性向游戏战况如何?在营销层面有哪些变化?七夕前后展现了怎样的营销思路?

今天,DataEye研究院聊聊七夕前后,国内女性向赛道。

为表客观,本文会严格区分【事实&数据】,以及【DataEye研究院观点】。

如果您对观点有异议,可以只参考【事实&数据】部分,以您自己见解为主,评论区见。

一、七夕前动向

【事实&数据】

(一)买量投放

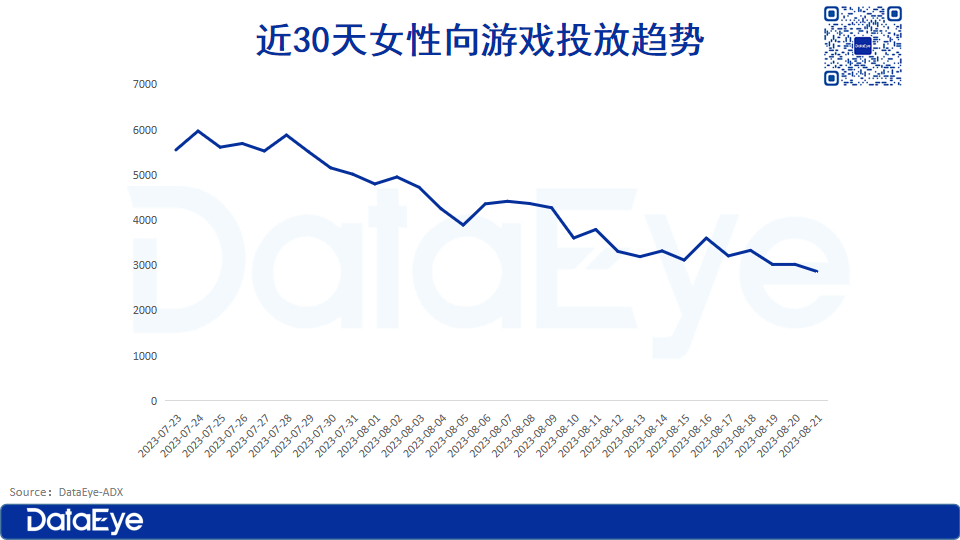

1、大盘趋势

DataEye数据显示,近30天(截至8月21日)以来女性向游戏(APP)共计投放素材约为13万条,进入8月之后,不少产品降低了投放,就连在七夕这个营销节点前,基本也没有加大投放量的趋势。

其中,赛道“买量大户”友谊时光也不例外减少投放,旗下主投的《杜拉拉升职记》,投放大幅度下降,8月以来的日均投放素材已经下降至个位数。

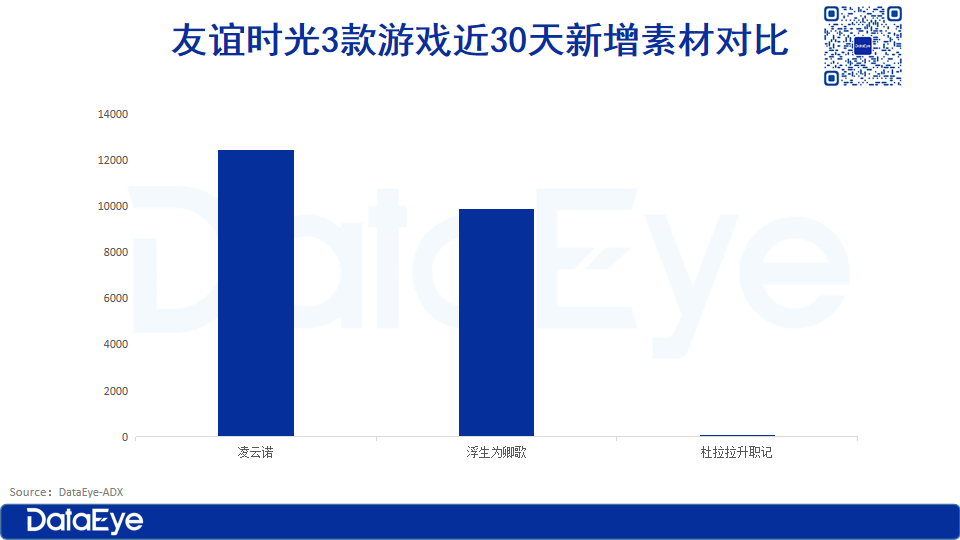

2、赛道买量主力:友谊时光

具体而言,友谊时光仍是买量占比最高的。DataEye-ADX数据显示,近30天友谊时光旗下老兵《浮生为卿歌》《凌云诺》仍保持相对强势的投放,近30天总投放新增素材都接近10000组。而今年新发的《杜拉拉升职记》在进入8月后已经暂停投放。

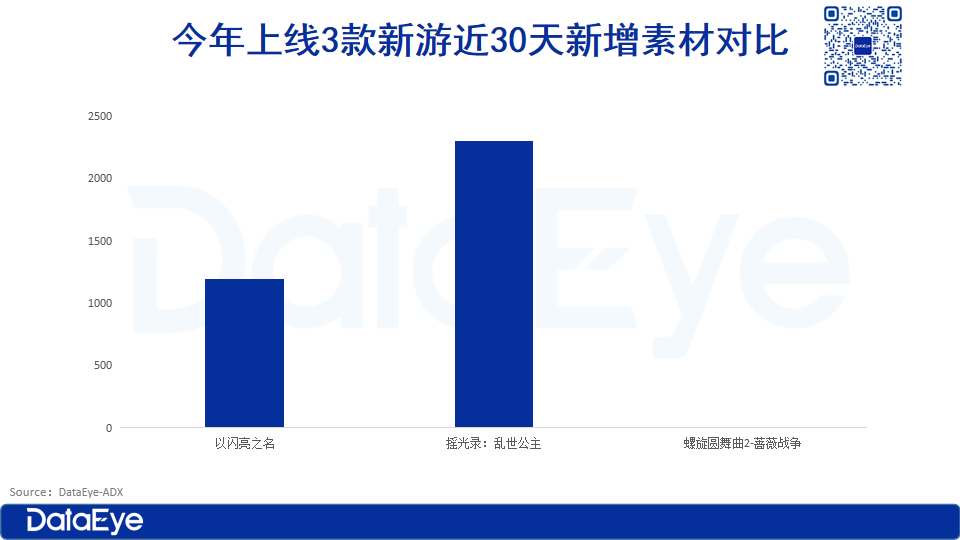

再看今年上线的几款新游,近30天投放总投放新增素材都在1000-2000组左右,其中《以闪亮之名》为1194组,《摇光录:乱世公主》为2297组,而《螺旋圆舞曲2-蔷薇战争》投放素材极少。

【DataEye研究院观点】

目前市面上表现出色的女性向题材产品,已经陆续进入长线运营阶段,再加上降本增效等种种原因,不再是买量热门品类。在七夕前都没有加大投放力度,甚至《杜拉拉升职记》、“四大国乙”等游戏都不投了。

新游戏在投放上都比较保守。在公测前一天或当天才会适当加大投放力度,上线后中幅投放之后少量、持续投放,在有营销节点和版本更新时或会加大投放力度。

(二)社媒传播

随着情人节临近,各类女性向游戏都推出了对应的“七夕节限时活动”,其中恋与制作人x苏州市工艺美术行业协会联动,未定事件簿x浙江省博物馆联动。利用传统文化元素,植入游戏,与游戏人物相结合。

但通过目前通过玩家反馈来看,活动效果反响平平,不少玩家在社媒平台吐槽“活动越来越复杂”、“没有新意”、“抠门”等等。

【DataEye研究院观点】

联动更重视口碑,而非破圈。内容向游戏”做联动,往往有两个方向,其一是口碑向/品牌向,典型如联动某历史博物馆、某旅游景点、公益活动;其二是商业向/效果向,典型如联动必胜客、麦当劳、喜茶、汽车,推出套餐、具体商品。《恋与制作人》和《未定事件簿》这次的联动显得“正能量”,追求“深度”,不追求“声量”,且明显希望通过联动为游戏赚取口碑。

联动作为运营手段之一,对于吸引玩家回流有明显效果。只是对于女性玩家群体来说,玩家会更加看重联动产品的选择,无论是联动产品的类型、IP属性还是产品口碑、产品在其他圈内的形象,都会是玩家很看重的点。

活动陷入固定模式,主基调基本不变。DataEye研究院认为,“四大国乙”在买量和营销层面的思路基本一致。投放基本呈现出相对佛系的投放,整体投放力度小,以至于项目组在拉新层面保持克制。这也许是厂商降本增效的持续影响,而且赛道增量玩家不多,项目组还是以维系核心玩家为主。

这其中或有两方面原因:一方面“四大国乙”运营周期较长,创意受限,产品进入了一个大厂时代和头部效应驱动时代,其中大厂的品牌优势和宣发优势不言而喻,在长线运营中,最重要的其实是产能优势,指的并不是剧情发展速度,毕竟主线更新慢是国乙的通病,如今女性向的产能竞争,说到底就是出卡速度的竞争。另一方面也是因为国内女性向游戏玩家具备黏性高、要求高的群体特性。

二、七夕,女性向游戏怎么这么低调?

【DataEye研究院观点】

总的来看女性向赛道七夕前呈现的是“降低投放力度”、“低调营销”局面,DataEye通过观察推测究其原因为:

1、今年赛道呈现:新游多但整体弱(以闪亮之名除外),老游戏固化的特点,新玩家预计不多。同时,女性向游戏多为“为爱付费”(氪金点主要是皮肤、角色)。

这就导致,老游戏中的老玩家,想买的皮肤、角色,前几年就买了类似的。新皮肤、新角色,带来的氪金欲望,不足够强劲,毕竟皮肤、角色尽管会新出,但定位风格,往往会出现重复的情况——老玩家有过类似的,就不再买了,“爱不动了”。

横向对比二次元,也是“为爱付费”(氪金点主要是角色)。《原神》《崩铁》解决这一难题的方式,是扩大用户圈层——走向泛用户,让自身不限于“二次元游戏的定位”。

但女性向赛道,难就难在,没有《原神》《崩铁》这个级别的能力,而且这个赛道可能也不太容易扩大用户圈层。

2、降本增效仍在继续:随着买量成本上涨,降本增效仍是厂商的主基调,大规模、缺少节制的买量行为也在成为过去式。在这种情况下,游戏厂商正在将对传统投放渠道的资源,重新投入到直播、短视频行业及其他社媒平台的运营,声量更“散”。

如《以闪亮之名》此前上线抖音游戏发行人计划,估算总投放约为100万元,计划以安装人数结算,预估单价在13/A。

且在正式公测之前,《以闪亮之名》在小红书就开始“预谋策划”积累了一定的用户,先是投放开屏,再与KOL合作——在上线当天和前期采取头部达人+腰部达人投放策略,达人内容以仿妆、搞笑剧情为主。在不同社媒平台持续产出内容,以求“破圈”和持续影响力,加强品牌化、IP化。

3、女性消费需求的变化。根据QuestMobile《2022“她经济”洞察报告》指出,女性用户比例高的手游往往不是传统意义上以恋爱元素为卖点的产品,转而开始强化女性玩家的意识形态,注重事业的发展。

随着社会的进步和女性地位的提升,一些女性可能更加关注自己的事业和个人发展,对于七夕节的关注度可能有所下降,可能更加注重实际价值和品质,再加之,近期不少女性向游戏翻车,引得玩家在社媒平台吐槽。推测,不少游戏厂商可能选择降低投放力度和低调营销,以适应消费者需求的变化。

4、经济下行,玩家对游戏投入的下降。后疫情时代,经济衰退,玩家对游戏消费更为保守。此外,上半年出行游较多,也让大家“缩紧荷包”。

三、下半年女性向赛道怎么卷?

此前,DataEye研究院就产品稳定迭代和市场表现(进入iOS畅销榜TOP200)为主要衡量维度,统计了国内表现活跃的女性向产品。根据我们最新不完全统计,目前活跃产品依然为18款,个别产品已经掉队、也有不少新产品崭露头角。具体如下图显示:

综合整理数据,DataEye研究院认为,国内女性向赛道下半年可能会呈现以下趋势,并朝以下方向卷——

(一)“新游虽多但整体偏弱,老游固化”,存活、求稳或是主基调

从活跃女性向产品来看,三分之一是属于今年上线的新游戏,但能与头部老游戏抗衡,持续活跃在畅销榜的,目前只有祖龙的《以闪亮之名》。再看榜单,“四大国乙”仍持续活跃,且不少是已经上线3年及以上的“老游戏”。

1、营销:平稳做社媒、做“留量”、做口碑,“特别策划、大动作”预计会少。整体来看产品的投放力度下滑,即使在2023年七夕这种重要营销节点,投放量也没有明显提升。就连相对的买量“大户”《杜拉拉升职记》、《我本千金》都放缓投放,一方面是降本增效仍在继续,另一方面创意瓶颈、套路难突破。女性向新游基本都转战达人、社媒。

女性向游戏注重社媒平台、社群运营,利用UGC内容吸引玩家入坑。DataEye研究院注意到《以闪亮之名》、“四大国乙”在主流社交平台上都搭建属于自己的阵地,除了常规抽奖外也开始在社交平台不断“整活”,官方鼓励、引导用户自发生产UGC内容,以此来吸引更多目标用户。

但与此同时,入驻的社交平台越多,也无法避免用户对游戏的负面评价,比如,目前在微博、小红书上,许多用户把对游戏的不满发泄在评论区。

2、运营:稳定出卡池/皮肤回血蓄力。随着各个头部产品开始采用相近的策略,也导致各个团队不得不开始卷运营水平,以《恋与制作人》为例,数据显示今年版本更新8次,平均一个月更新一次;《以闪亮之名》上线至今更新了6次;一方面厂商需要不断“回血”,另一方面如今女性向的产能竞争,说到底就是出卡速度的竞争。

(二)从卷画面,到寻求技术层面突破

在传统认知中,女性向游戏往往以美术和叙事取胜,产品的技术力不那么关键。但随着女性向产品的同质化愈发严重,通过拔高技术表现来提升产品竞争力,已经被一些厂商选为新的突围路径。DataEye研究院关注到各大厂商根据审美、技术、玩法,来及时适应玩家群体在需求、口味和观念上的转变与分化。

具体来看,《以闪亮之名》追求提升泛用户渗透率,卷技术力、主打高自由度选择在3D技术上发力,有UE4引擎做底层支撑的基础上,从捏脸系统、服装种类,到布料的材质表现,玩家可自订的打版设计。

灵犀互娱的《代号:鸢》、B站的《摇光录:乱世公主》Live2D技术上做了更深入的发掘,不仅是传统的头发、肢体动作还是少见的眼球移动,视觉效果都相当自然,人物说话时的嘴型也能适配语音。

《杜拉拉升职记》在题材上寻求新意,着重强调“搞事业”、“大女主”形象,此外,今年3月获版号的《恋与深空》以及去年年底公布的《无限暖暖》,都在游戏玩法上追求更大幅的扩充,来保持玩家对女性向游戏的新鲜感。

女新向游戏用户普遍习惯于小额、持续的付费,并乐于为情感偏好的内容付费,当产品用户基数达到一定量,运营足够长线时,产品的收入就很可观。所以,对应的供给为:精美的美术立绘、能够让人共情的故事、优质声优、匹配度较高的玩法以及丰富多彩的同人文化内容。

(三)头部探索更多可能性,中小等着跟进

1、《以闪亮之名》搭建萌宠系统、上线DIY创作功能。萌宠采用U4E建模,官方号称:宠物形象可从头到脚自定义定制,毛发丝丝分明。

2、《代号鸢》卖数值+卖角色服饰结合。在游戏机制和设定上,融合了数值卡牌玩法和虚拟情感连接,让女性玩家愿意花心思研究阵容搭配、数值养成,只为了更快推进主线、解锁更多剧情。

3、三七女性向新游,或以买量入局?此前,DataEye研究院统计过今年获取版号的女性向新游,其中部分已上线。值得关注的是“买量大户”三七不再只专注MMORPG+SLG为,踏足女性向。《扶摇一梦》已于今年3月开启预约,4月25号开启删档测试。从社媒平台来看,还未上线就已经做起了联动,是否会继承三七一贯传统,以买量入局?是否会给女性向赛道带来格局变化,依然值得期待。

4、女性向+AI = ?通过AI技术可以用来改进游戏中的角色行为和对话系统,使角色更加真实和具有自主性。AI还可以用来优化游戏的难度和平衡性,根据玩家的表现来调整游戏的难度,提供更好的游戏体验。此前,索尼旗下Sony Music Solution在日本市场正式推出了AI乙女恋爱手游《束缚男友》,但因付费设计、AI不够智能受到玩家吐槽。

但《束缚男友》也打开了新的思路,未来数字人技术、AI语音技术以及这款产品本身的AI对话功能,如果能有厂商将这几项技术加以整合,或许能开拓出一条前景光明的全新赛道。

今年,版号不断下发,不少赛道都弥漫着火药味,女性向赛道的更是竞争尤为激烈。

让我们期待一下,新游的表现、老兵该如何推陈出新,也希望大家能走出足够长、足够有价值的运营周期。

评论