文|雷报 段轻

编辑|努尔哈哈赤

8月22日,泡泡玛特发布了2023年中期业绩,名创优品(TOPTOY)也公布了截至2023年6月30日止的2023财年第四季度(即自然年2023年第二季度,以下均按自然年表述)财务业绩,雷报据此获悉:

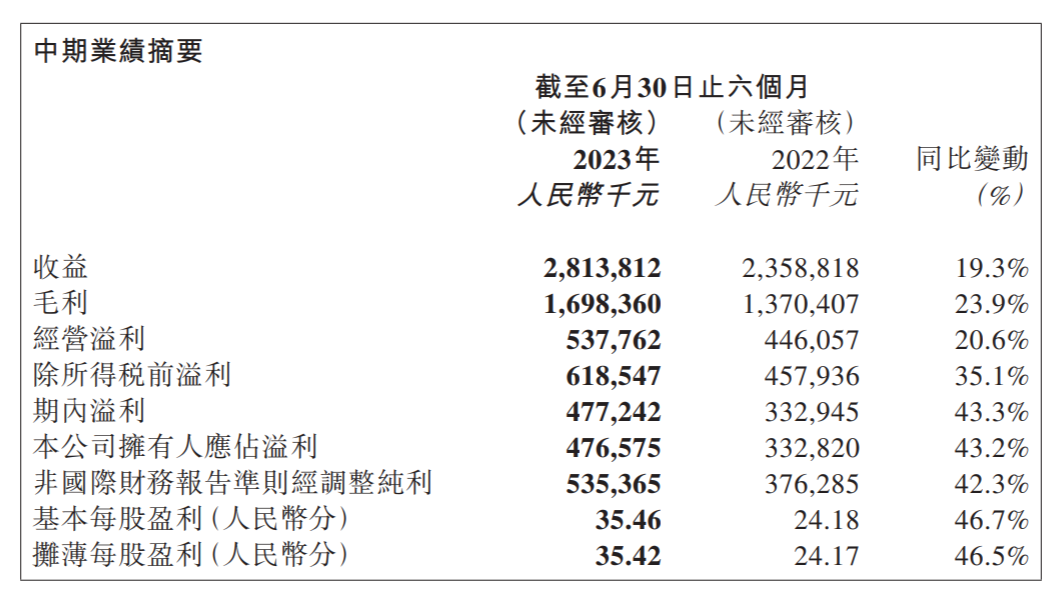

2023年上半年,泡泡玛特实现营收28.14亿元,同比增长19.3%,净利润4.77亿元,超去年全年净利润,经调整净利润5.35亿元,同比增长42.3%,实现国内业务收入、利润逆势双增长。

截取自泡泡玛特财报

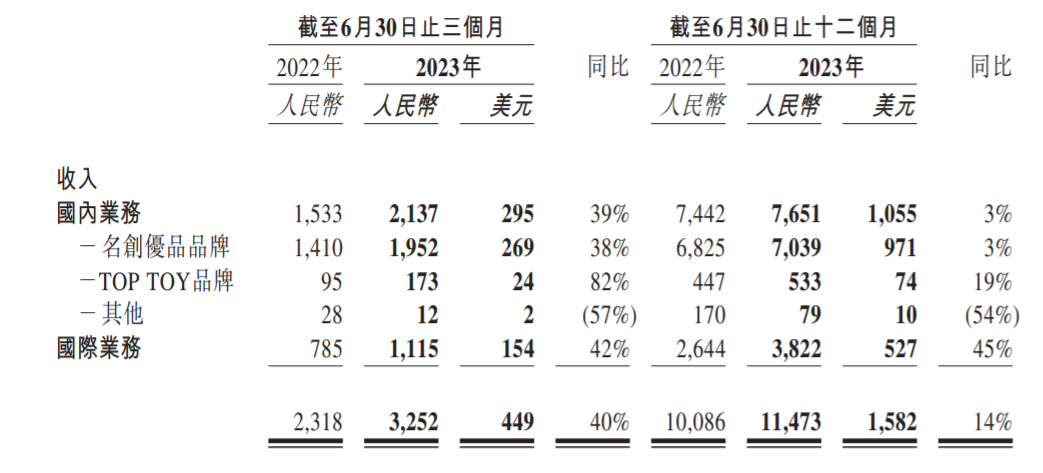

2023年Q2,名创优品集团收入为32.52亿元,同比增长40.3%;整个2023年上半年,名创优品集团的总收入为62.06亿元,同比增长33.2%。旗下潮玩品牌TOP TOY在Q2实现营收为人民币1.73亿元,同比增长82%,上半年总营收3.11亿,同比增长51%。

截取自名创优品财报

根据两家的财报内容及业绩,总的来说,2023年上半年,泡泡玛特、名创优品都在打造自身品牌方面持续发力,不过泡泡玛特倾向于探索不同内容和业务领域,名创优品则侧重于开设更多品牌门店来扩大销售。

泡泡玛特:中国内地(大陆)线下增速较快,线上收入减少,海外收入增长139.8%

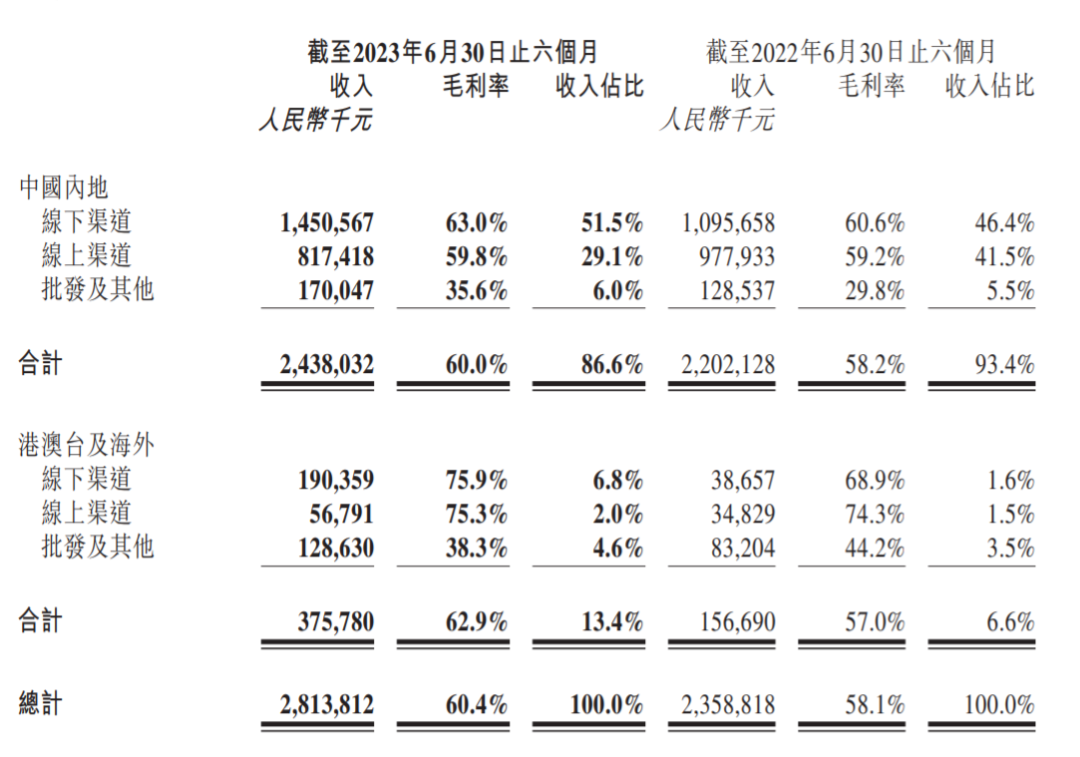

泡泡玛特的收入来自中国内地(大陆)和中国港澳台地区及海外的线下渠道、线上渠道、批发渠道及其他三大板块。线下渠道分为零售店与机器人商店,线上渠道则包括泡泡玛特抽盒机、天猫旗舰店、抖音平台以及其他线上渠道等。

1、中国内地(大陆)市场各渠道收益:线下增速回升,线上收入减少

中国内地(大陆)各个渠道总收入占泡泡玛特上半年收益的86.6%,与去年同期的93.4%的占比相比有所下降,中国港澳台地区及海外收入占比则上升至13.4%。

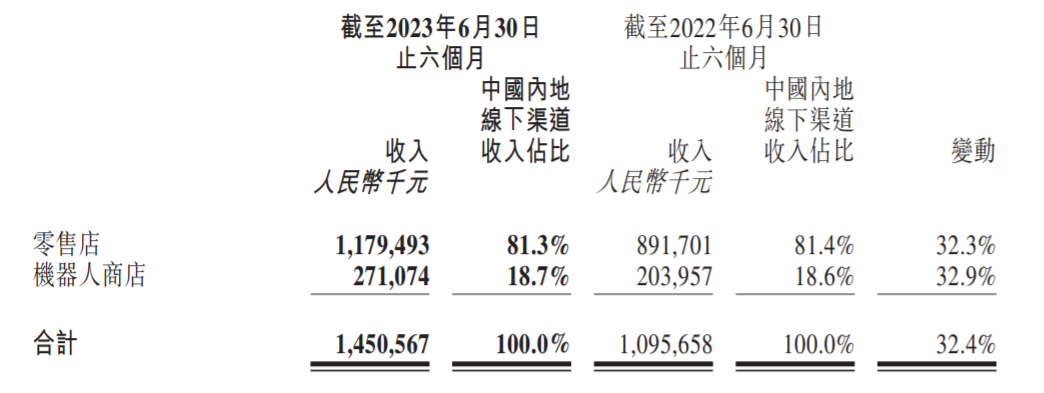

其中,中国内地(大陆)市场上半年合计收入24.38亿元。线下渠道收入14.51亿元,同比增长32.4%,这主要是受益于零售店和机器人商店的门店数量以及收入的增加,以及疫情结束后上半年的经济恢复带动了线下业务复苏,同时店铺装修形象、位置进行了改善和调整。

根据财报数据,截至2023年6月30日,泡泡玛特中国内地(大陆)零售店增至340家,相比去年同期增加了32家,销售收入则同比增长了32.3%至11.80亿元;机器人商店合计2185间,比去年同期增加269间,销售收入同比增长了32.9%至2.71亿元。

去年受疫情影响,泡泡玛特放缓了新增零售店的速度,同时线下收入增速也放缓,随着疫后线下业务复苏,泡泡玛特2023年上半年线下收入增速也进一步回升。

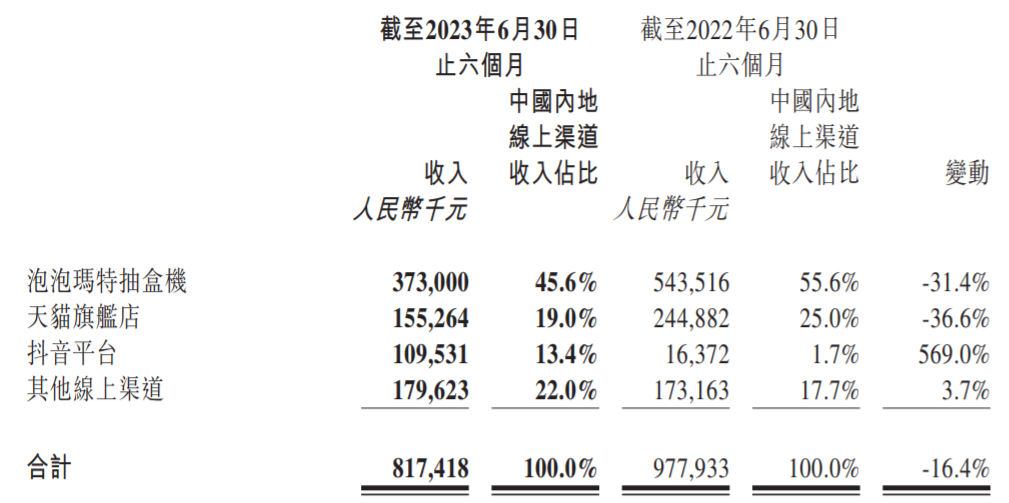

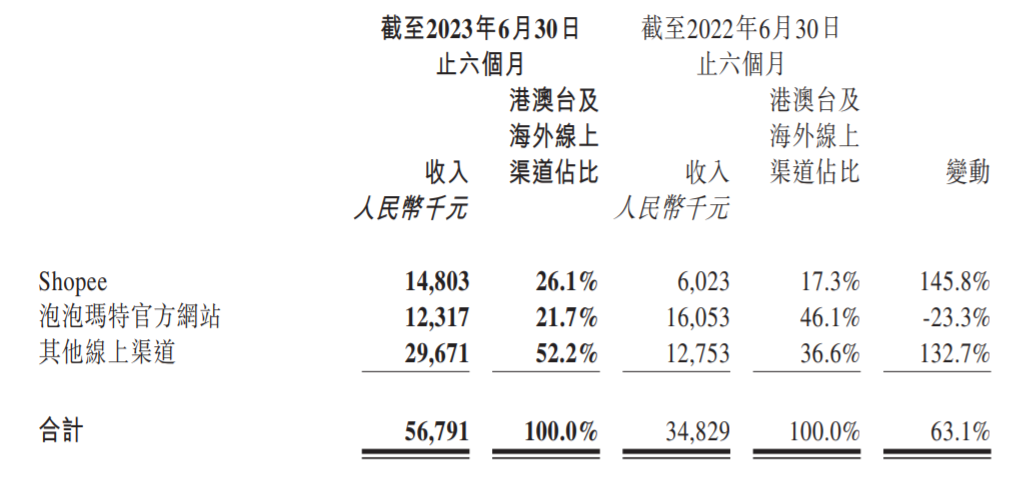

在中国内地(大陆)市场,相比表现强劲的线下业务,泡泡玛特线上业务则略显疲软,其线上渠道收入包括泡泡玛特抽盒机、天猫旗舰店、抖音平台以及其他线上渠道的收入。

上半年,内地(大陆)线上渠道收入8.17亿元,同比下降16.4%。这主要是受线上大环境的影响,以及抖音等内容电商平台的快速发展,线下渠道的消费复苏也使得线上消费分流,传统电商平台受到冲击。

具体到不同的线上渠道,泡泡玛特抽盒机上半年收入3.73亿元,同比下降了31.4%;天猫旗舰店收入1.55亿元,下降了36.6%。在抖音平台,泡泡玛特也搭建了多个自营直播间,并通过直播取得了较好的成绩,数据显示,泡泡玛特在抖音平台2023年上半年收入约1.10亿元,同比增长了569%。其他线上渠道收入则约为1.80亿元,同比增加3.7%。

虽然泡泡玛特在天猫这样的主流网购平台销量下降,但抖音平台收入的迅速增长,或将有可能带动下半年整体线上渠道的增长。

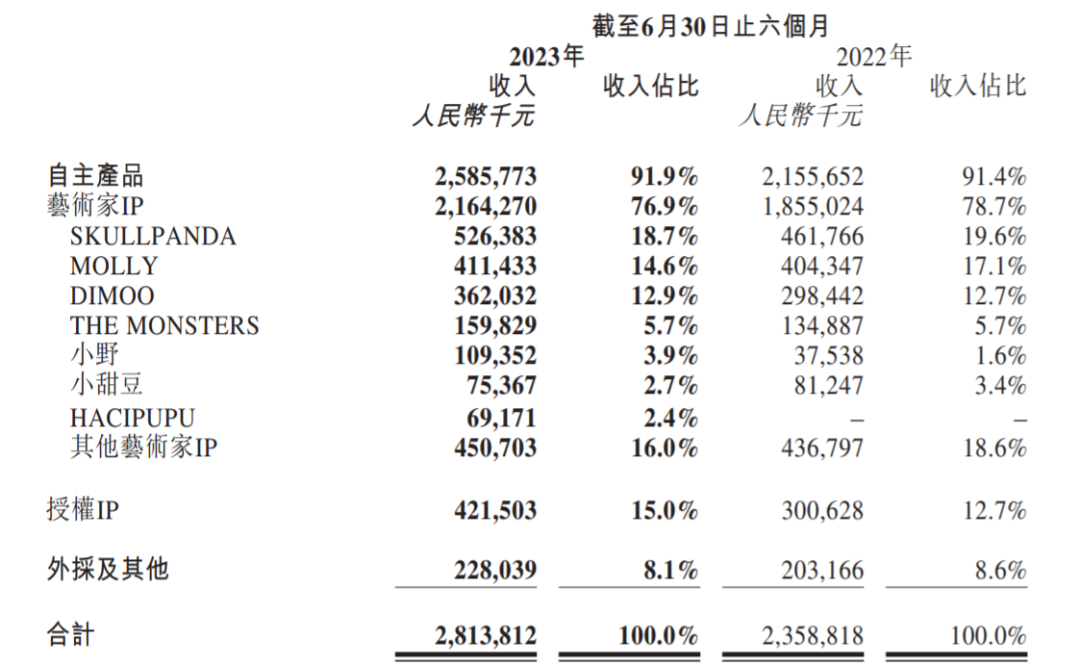

2、各IP收入:SKULLPANDA收入5.26亿元,超越MOLLY

在IP方面,泡泡玛特产品主要分为艺术家IP和授权IP。

艺术家IP主要包括泡泡玛特旗下的自有IP和独家IP,上半年收入18.55亿元,同比增长16.7%,占总收入的91.9%。其中经典IP表现依旧强力,SKULLPANDA、MOLLY和DIMOO总共占了总收入的46.2%,分别实现收入5.26亿元、4.11亿元、3.62亿元。

SKULLPANDA于2022年一举超越MOLLY,成为泡泡玛特最赚钱的自有IP,2023年上半年保持了收入第一的位置。SKULLPANDA于2022年11月份推出的第八个系列《温度》,截至2023年6月30日,单系列销售收入已达到人民币2.55亿元。

新推出的IP增速较快。2022年下半年推出的HACIPUPU,2023年上半年实现收入人民币6917.1万元,设计师团队PDC(Pop Design Center)推出的小野上半年实现收入1.09亿元,同比增长191.3%。

授权IP收入则同比增长了40.2%至4.22亿元,得益于泡泡玛特和更多版权方的合作。

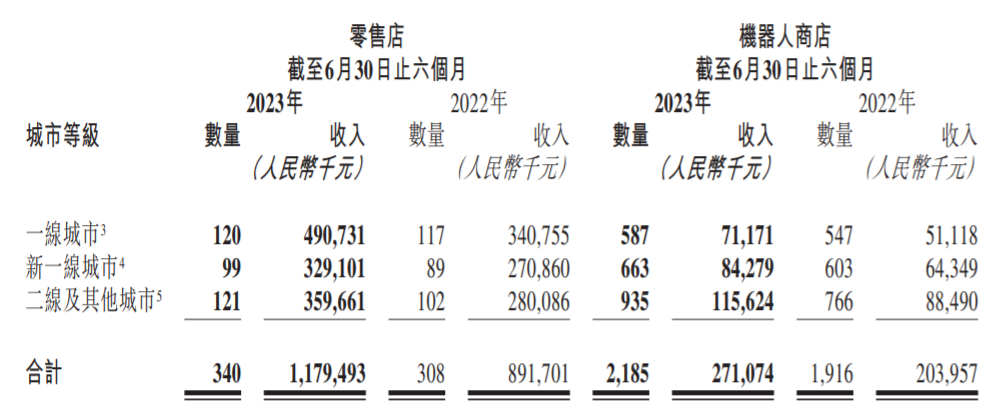

3、各城市线下收入:一线城市120家零售店收入4.91亿元

2023年上半年,泡泡玛特来自340家零售店的收入为11.79亿元,其中,泡泡玛特在一线城市共有120家零售店(2022年为123家),收入4.91亿元,新一线城市有99家店(2022年为95家),收入3.29亿元,二线及其他城市有121家店(2022年为111家),收入3.60亿元。

机器人商店方面,2023年上半年,泡泡玛特来自2185家机器人商店的收入为2.71亿元。其中,来自一线城市587家机器人商店的收入为7117万元,来自新一线603家机器人商店的收入为8428万元,来自二线及其他城市935家机器人店的收入为约1.16亿元。

此外,会员方面,上半年泡泡玛特中国内地(大陆)新增注册会员438.4万人,累计会员总数破3000万人,达到3038.8万人。2023年上半年会员贡献销售额占比92.2%。

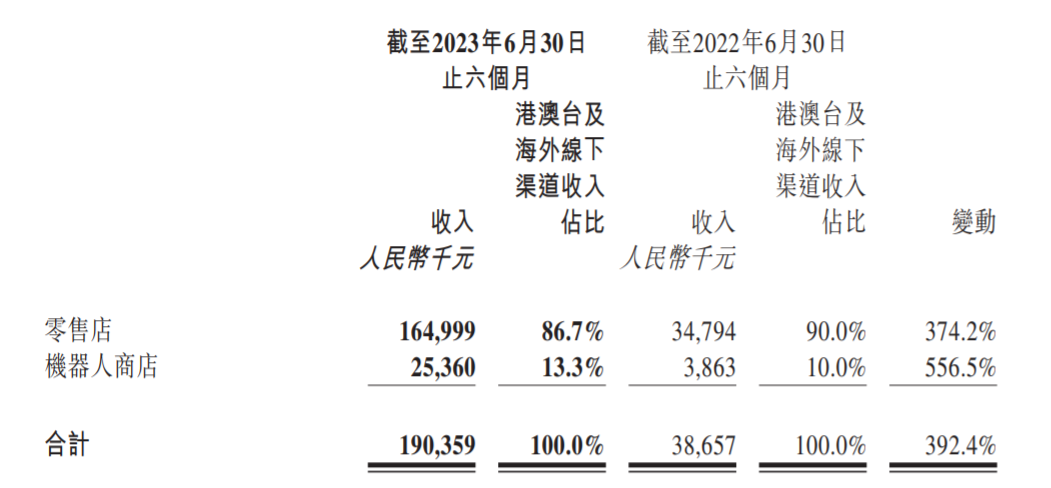

4、持续扩张海外:海外收入3.76亿元,收入增长139.8%

中国港澳台地区及海外地区方面,泡泡玛特的海外业务呈现高速增长态势。上半年,泡泡玛特中国港澳台地区及海外收入3.76亿元,同比增速139.8%。海外营收同比增长近140%。同时,泡泡玛特首次披露海外业务利润情况,上半年实现经营利润7889万元。

截至2023年6月30日,泡泡玛特中国港澳台地区及海外门店共计55家,机器人商店共计143台,跨境电商平台站点数有28个。上半年,泡泡玛特在法国、马来西亚开设了首家线下门店。

同时,泡泡玛特在上半年参加了英国 MCM 动漫展、墨尔本 OZ 动漫展、雅加达动漫展、马来西亚 IOICITY 商场展会,展出 SKULLPANDA、MOLLY、DIMOO、THE MOSTERS等潮玩IP,持续在海外推广中国潮玩文化。

据悉,泡泡玛特还与泰国餐饮巨头美诺国际集团宣布成立合资公司,共同开拓泰国市场。

值得一提的是,近年来,泡泡玛特以潮玩IP为核心进行了很多不同业务领域的探索,包括做动画、做游戏、开主题乐园等等。

近期的公开信息显示,泡泡玛特首个城市乐园将于9月开业,乐园将结合泡泡玛特自身的逻辑,把IP做深做厚,为IP创造一些轻内容体验。据官方介绍,泡泡玛特城市乐园并非对标迪士尼、环球影城这样的大型乐园,而是参考了日本白色恋人巧克力工厂、吉卜力的三鹰之森美术馆这样的“品牌朝圣地”。

今年5月,泡泡玛特公布了旗下首款游戏《梦想家园》首支PV,游戏业务未来有望和城市乐园相结合,起到辅助的作用。

泡泡玛特城市乐园

泡泡玛特旗下衍生品品牌共鸣工作室2023年上半年共推出7款商品,其中,首款盲盒产品《间谍过家家》阿尼亚的日常系列上市一个月销量突破2.6万套。另外,泡泡玛特旗下青年当代艺术运营机构inner flow,持续不断挖掘青年艺术家,目前已与近60位国内外当代青年艺术家进行合作。

上半年,泡泡玛特还分别与优衣库、华为、梦龙、巴黎水等行业头部品牌展开了合作,旨在提升泡泡玛特旗下IP的调性及知名度。授权区域也从过去的主要集中在中国内地(大陆),到逐渐开始向海外输出。

可见,泡泡玛特重点关注的依然是品牌文化,专注于通过扩展业务来扩大自身IP的影响力。随着业务版图扩张,泡泡玛特正在逐渐完善以潮玩IP为核心的商业框架。

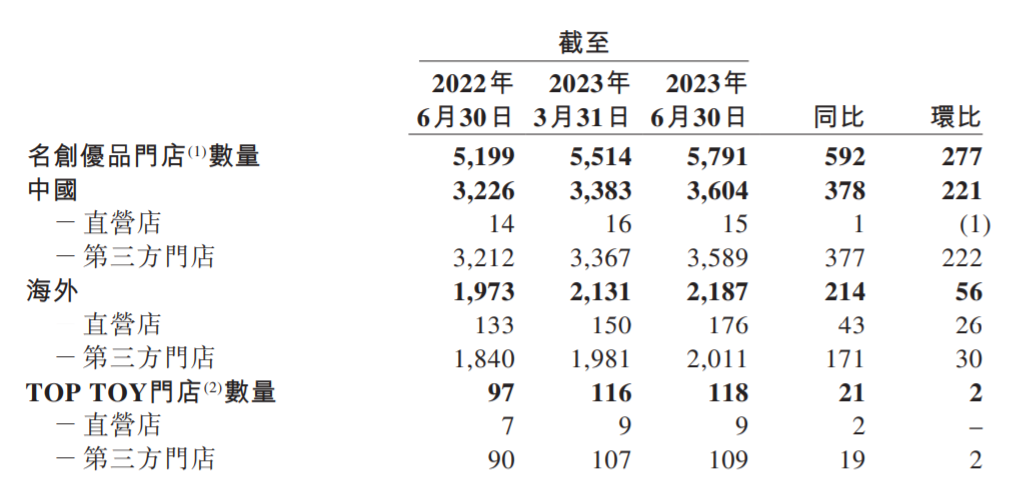

TOP TOY:118家门店,环比增加2家

截至2023年6月30日,名创优品全球门店数达5791家,环比Q1增加277家,加上Q1增加的74家,整个上半年增加了351家门店。

具体来看,2023年Q2,名创优品国内门店数3604家,环比Q1增长221家,刷新了其全球单季度开店的历史记录,其中超过90家门店来自一二线城市;海外门店数为2187家,环比增加56家。这主要是由于名创优品今年提出了“超级品牌”目标,依照全球旗舰店、国家旗舰店、城市旗舰店三类来打造超级品牌店型。

名创优品创始人、主席兼首席执行官叶国富表示,初步计划是将中国名创优品门店数量从2022年末的3325家增长到2027年末的5000家左右。

名创优品旗下潮玩品牌TOP TOY门店截至2023年6月30日的数量则为118家,同比增长21家,环比增加2家。

名创优品的门店分为直营和第三方门店(包括加盟店和经销商门店)两种模式,其中直营店仅200家,占比仅为3.5%;第三方门店则超过5500家。

在业绩发布会上,名创优品再次强调了自身的“三高三低”产品哲学,即“高颜值,高品质,高频率,低成本,低加价,低价格”,从中不难看出其营业模式。

名创优品主要是通过大规模开店来扩大销售,实现薄利多销。并且名创优品通过自己设计商品的快速上新、IP联名合作以及供应链管理来降低成本、提高性价比并促进销量。

这主要和名创优品的定位有关,名创优品的前身为2009年成立的哎呀呀云商科技股份有限公司,哎呀呀创立之初,其定位就是定价低廉的“十元店”;直至2013年,名创优品才正式成立。而这个“十元店”开到如今,名创优品不自建工厂,不自建仓库,甚至不用自己开店,通过一个品牌整合上下游,一整个2023财年收入就能达到114.7亿元。

上半年,名创优品的出海业绩也比较可观。

2023年Q2,名创优品海外营收达11.1亿元,同比增加42%,海外市场贡献了公司经营利润的40%以上。直营市场的毛利率提升尤为明显,尤其是以美国为代表的直营市场。据名创优品财报显示,6月份美国盈利门店占比近90%,带动了海外直营市场经营利润率大幅提高。

名创优品在纽约时代广场开设的全球旗舰店

IP授权方面,名创优品表示,将持续合作超级IP。

名创优品此前与迪士尼等公司合作建立的IP运作模式已较为成熟。近年,名创优品和迪士尼合作推出了草莓熊、三眼仔、漫威、冰雪奇缘等多个IP系列的联名产品;今年6月,名创优品与皮克斯动画IP联名推出了系列产品;随后,在《芭比》电影爆火时,名创优品又合作了芭比IP,在中国和美国同时上线联名新品,同时,以长沙芭比主题店为代表,截至8月10日,全国已落地10家芭比主题店。

名创优品长沙芭比主题店

除了泡泡玛特及TOPTOY,KK集团的潮玩业务X11也披露了最新业绩。根据KK集团招股书介绍,2023一季度,其收入达14.46亿元,期内利润7765.4万,经调整净利润8594.8万。其中,X11业务收入8892.4万,占据总收入6.2%(KK集团招股书更新:潮玩业务X11一季度收入8900万,整体实现盈利|雷报)。

评论