界面新闻记者 |

赶在去年6月上市的广东东莞企业——慕思股份(001323.SZ)发布了2023中报。

财报显示,2023上半年,慕思股份实现总营收23.99亿元,同比下滑12.81%;归母净利润3.56亿元,同比增长15.31%;基本每股收益0.8893元/股,同比增长3.77%。截止2023年6月,慕思股份总资产扩大6.26%至61.79亿元;归母净资产缩减0.97%至43.18亿元。

此外,今年上半年,慕思的经营活动产生的现金流量净额为11.1亿元,同比去年暴增90倍。公司解释,主要系供应商以银行承兑汇票结算,货款增加,以及支付的工资减少。

而针对此次收入下降但净利润提升,慕思股份解释主要为4个原因。第一,终端消费恢复不及预期,导致渠道订单下滑;第二,终止直供欧派家居(603833.SH)“慕思·苏斯”业务,同时由于低毛利直供欧派业务的减少,产品结构需要调整;第三,毛利率提升;第四,经营管理费用下降。

欧派连续3年为慕思的第一大客户

在上市前提交的招股书中,慕思曾明确表示,于2019年9月联合欧派家居共创“慕思·苏斯”品牌,此品牌的产品仅供欧派全渠道销售。

这样的合作模式在业内称为“新联售”。在慕思与欧派的合作中,慕思把产品以更优惠的价格批发卖给欧派,同时链入欧派的销售空间里。

慕思曾表态,欧派家居是国内定制橱柜和衣柜的龙头企业,具备卧室产品前端引流的功能。只是慕思还专门为此合作推出了一个品牌,显得颇有诚意。

在2019年至2021年间,欧派影响慕思的总收入分别为6288.15万元、2.89亿元、5.28亿元,占慕思总营收比例1.63%、6.47%、8.15%。

在2022年报中,慕思的第一大客户贡献了6.67亿元的收入,占总营收11.48%。慕思股份证券部人士向界面家居证实,这位第一大客户仍为欧派家居,“但合作品牌‘苏斯’业务(即向欧派直供的业务)已于2022年12月31日停止,目前仅有一些代工业务。”

值得注意的是,欧派家居在2019年通过全资子公司欧派投资入股慕思。天眼查APP显示,欧派家居间接持有1.35%的股份。上述人士表示,因持股比例不超过5%,因此并非关联交易。

慕思股份在上市前,就曾在招股书中单独罗列欧派家居业务规模和占比持续提高的风险。

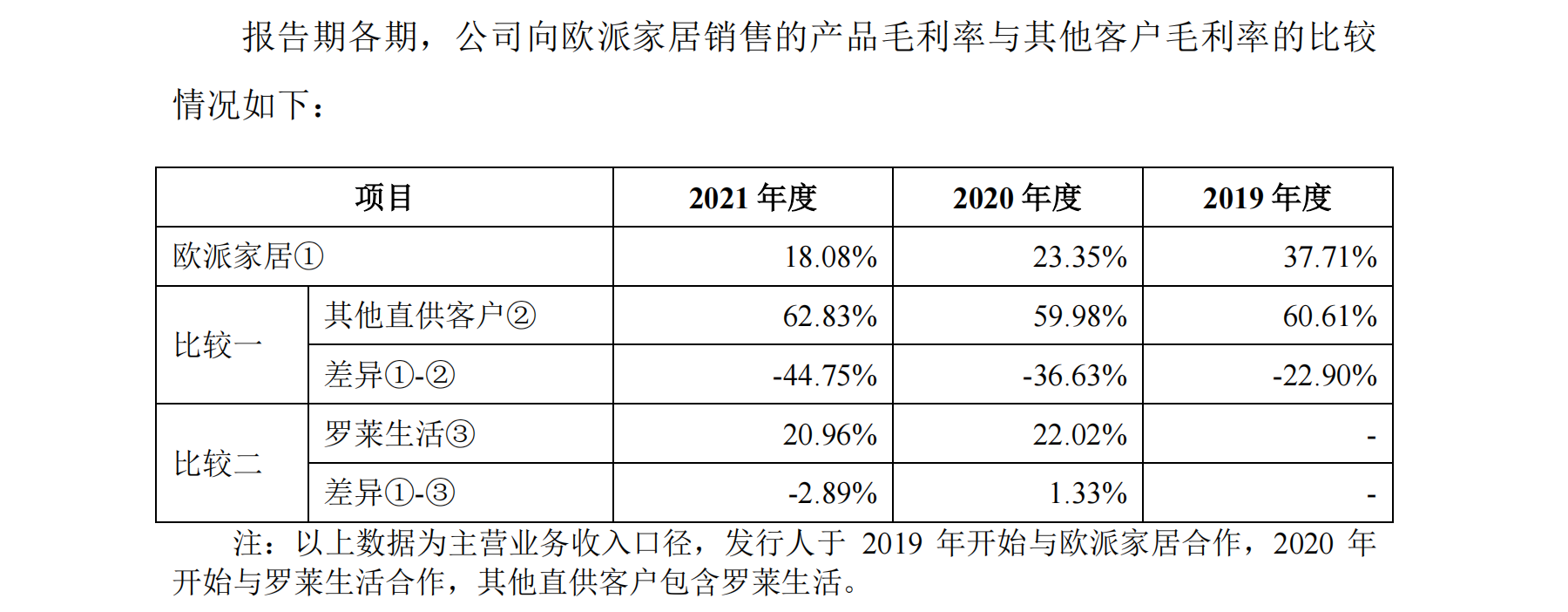

不过,让投资者哗然的是,慕思向欧派直供业务的毛利率极低。慕思股份招股书显示,2019年至2021年间,欧派直供业务的毛利率分别为37.71%、23.35%、18.08%,三年内毛利率减少了将近20个百分点。2022年报中则没有提及。

在“膜拜”龙头欧派的议价能力的同时,投资者也担忧这样一降再降的毛利率对慕思损耗过大。以同行顾家家居(603816.SH)、喜临门(603008.SH)为例,二者最新的毛利率数据均为35%左右。而慕思这一走中高端路线的品牌,毛利低至20%以下,已经能预见损耗品牌形象的风险。

慕思也深知其中的利弊,曾在招股书中表态,随着欧派直供业务的扩大,欧派可能会其凭借渠道优势、持股地位,压低慕思产品的销售价格,或延长货款结算和支付周期等情形,对公司毛利率和运营资金造成不利影响。

不过,慕思已经在今年及时调整,代价是营收下滑一成。慕思也在2023中报表示,若剔除直供欧派业务的影响,营业收入同比基本持平。

电商子公司营收超近4亿

此次慕思股份没有披露各渠道的收入情况。但从慕思的子公司盈利情况中可看出,慕思的电商渠道还无法与其他同行抗衡。

慕思股份子公司慕思电商(全称“东莞慕思寝具电子商务有限公司”)上半年营收3.95亿元,净亏损2778.2万元。财报显示,慕思电商为慕思的电商渠道运营管理平台,注册资本1200万元。

喜临门在8月8日发布的中报显示,喜临门电商子公司上半年营收6.24亿元,净亏损1317.54万元。营收是慕思电商的1.5倍,但亏损金额更少。

据界面家居了解,淘宝天猫目前为家居行业最重要的电商渠道,淘宝天猫家装家居已经占到整体线上家装家居市场的8成以上。根据天猫官方发布的信息,在今年618住宅家具品牌销售榜中,慕思位列第8;喜临门、顾家家居、芝华仕分别位列第3、第5、第6。

在品牌最终公布的战报中,618大促喜临门全网销售额近10个亿,芝华仕全网成交额突破9.6个亿。而顾家和慕思则没有披露。

慕思的王牌产品为床垫,但从其他细分领域起家的同行,也瞄准床垫这一高毛利领域。尤其是在618住宅家具品牌销售榜稳坐第一的林氏家居,也早已在床垫板块发力。

此外,同样在床垫领域发家的喜临门,其折扣和营销力度更大,去年双11就出现在知名直播带货达人李佳琦的节目里,给自己的双11促销预热。

也许是同行的虎视眈眈让慕思有了危机感。今年慕思另辟蹊径,旗下“慕思V6系列”焕新成子品牌“慕思V6家居”,业务范围拓宽到全屋定制。

V6家居总经理刘远之曾向界面家居介绍,针对寝具、沙发、床架、床垫等软装产品,以及除了卫浴以外8大空间的定制柜,都可以进行个性化定制。刘远之还表示,今年慕思总部拿了一个亿出来补贴经销商,如果开一个(V6家居)店,2/3是总部补贴,他自己(经销商)只需要出1/3。

从慕思在财报透露的信息也能看出,V6家居是慕思的战略新兴业务,慕思想要借此突破原行业只能定制柜体,不能定制软体的局限。但是,定制软体的利润远不及定制柜体高,后者直接是按照投影面积计算,前者更多是属于“增值”服务。

进入下半年后该向哪里发力?曾经没跟上的沙发板块、电商渠道,慕思都要加把劲。

评论