尽管道琼斯指数仍未突破20000点大关,但暂时看来,美国股市的涨势尚未消退。这在部分投资发达市场的经理当中产生一种“大国偏见”,他们倾向于更多在美国配置股票资产,而不是在国际市场。

虽然上述偏见可能继续存在,贝莱德全球资产配置团队的组合经理Russ Koesterich警告投资者可能犯了一个严重错误。他在贝莱德官方博客的一篇文章中重申了去年秋季的观点,即不同市场的相对表现正开始变化。以日元本币计算,日本股市已从去年夏季的低点反弹大约25%。以欧元本币计算,欧洲股市大约上涨了20%。

考虑到上述表现,以及美联储加息因素推动美元升值,美国市场的基金经理在海外配置资产的理由已经加强。Koesterich认为,日本股市尤其值得投资者进行更多配置。

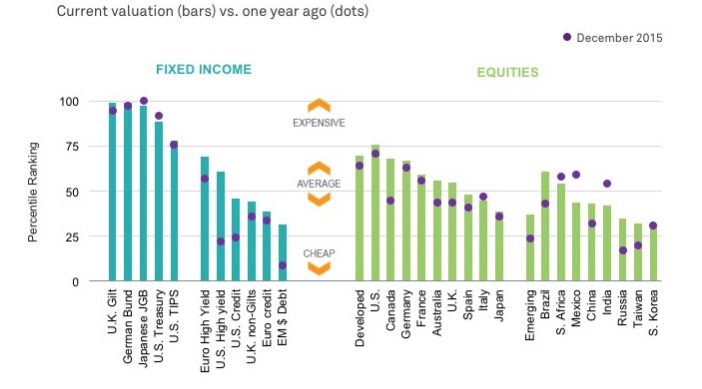

日本股市在2012年触底,目前估值依旧相对较低,与美国股市和几乎其他所有发达市场不同。日本股市的估值也低于许多新兴市场,包括巴西、南非、墨西哥、中国、印度。

此外,美国股市的上涨在一定程度上受到了上市公司提高派息比率和股票回购的支撑,一些公司甚至通过举债来派息或回购。这种做法被认为是无法持续的。相比之下,日本股市上市公司的利润在逐步提高,这对股市的支撑更为直接和持久。

TradingEconomics的数据显示,去年11月份日本消费者价格指数(CPI)同比上升0.5%,创出2015年年初以来的最高水平。通胀回升不仅对长期在通缩陷阱中挣扎的日本经济有利,对于日本央行将利率维持在近零水平的承诺也有帮助。

通胀持续回升将使实际利率在负值区间进一步下降,从而令货币政策变得更加宽松并推动日元贬值。后者对日本大型出口企业有利,这些企业很多都是上市公司。

最后,日本上市公司的治理也在改善,这与日本市场的回购风潮一同推高了股东权益回报率(ROE)。过去20年,日本市场平均ROE为4%,令投资者避之不及,但如今整体ROE水平已升至7%左右。

Koesterich强调,自金融危机后触底以来,标准普尔500指数成分股的整体市盈率(P/E)已上升75%。从2012年触底算起,日本股市整体市盈率相对持平。这意味着,在全球市场估值不断水涨船高的背景下,日本股市的吸引力越来越大。

当然,投资者应注意汇率风险。若日本股市的繁荣成真,那么日元几乎必然会贬值。因此持有日元以外货币的投资者需要在一定程度上对冲汇率风险,无论持有的是美元、欧元还是人民币。

评论