中国经济仍然弥漫着不少悲观的气氛,对经济增速、政府和企业的债务,外汇储备下降和人民币汇率能否维稳,增长转型和新兴产业能否兴起等一系列问题都仍然存在着广泛的疑问。通常,悲观者总是能得到公众更多的关注。但在此文中,我们想要表达的是:一系列证据表明,美国经济已度过难关,中国经济似乎也已经历了长周期的拐点。

如何看待2017年的中国经济及金融趋势?许多人在研读去年的中央经济工作会议以及“两会”的素材,从未来两三个季度看,中国经济及金融也许会呈现以下转折。中国经济新周期的起点隐约可见,但复苏只能是一步一步钉钉子的艰难历程。

一是从拐点的再怀疑到再确认。

如果我们回顾次贷危机以来中国经济的下行调整,增长从2010年第3季度开始调整至今,已有将近7年,其中还包含了工业品价格指数(PPI)持续为负的三年多的实体经济通缩期。这已是改革开放以来,经济转型最为艰难和漫长的时期。较之1998-2003年的结构转型更为艰巨。在2015年底和2016年初,中国经济在遭遇了汇率波动、美联储加息、A股持续熔断、房地产大逆转等一系列冲击,当时市场信心相当脆弱。因此即便我们认为中国长周期拐点已在2016年1或2季度出现,当下仍会弥漫悲观预期的巨大惯性。诸如中国债务问题,中国滞胀问题,中国经济“欧洲化”甚或“日本化”问题等悲观怀疑仍会延续一段时间。如果只是看问题,那么无论美国还是中国,仍然遭遇到大量经济难题的困扰,但长周期拐点的降临,会一点一滴地逐步驱散长期飘荡的悲观情绪,人们可能会尝试着摆脱悲观惯性,并尝试确认中国经济是否到了拐点。

二是从局部到整体的逐渐向好。

当下中国宏观经济的指标大部分已经向好,例如国内生产总值(GDP)增速在2016年略超预期,物价回升明显,新增就业超预期,市场利率上升和货币政策微紧缩,采购经理人指数(PMI)持续处于扩张区间,汇率逐步企稳等等,甚至股市和房地产市场在2016年2季度以来也持续回暖。但即便如此,人们仍然持有疑拒之态。我们如果进一步观察和增长同步甚至滞后的重要指标,例如规模以上工业企业的利润增速,已从2015年的-2.3%转为2016年的8.5%,中国银行业的利润增速则从2015年的2.5%温和上升至3.5%。经济拐点的出现,可能意味着向好趋势将从结构向整体扩张,中国经济增长的新周期的起点逐步确立。

三是金融趋稳和资产趋热并存。

金融体系是实体经济的照妖镜,银行业往往是观察经济周期的滞后指标。即便如此,我们可以观察到中国金融趋稳,尤其是银行业和证券业。证券业经历了大幅波动之后,在过去3个季度,无论港股还是A股都在好转。银行业的悄然变化可能会被忽视。从2012年到2015年,中国银行业利润增速迅速从36%降至2.5%,人们对银行的盈利能力,资产质量和风险状况产生忧虑。就2016年而言,中国银行业的利润增速3.5%,ROA和ROE分别为0.98%和13.3%,盈利指标都略有改善,而资产不良率和问题贷款似乎也到了改善的拐点,同时资本充足率和拨备水平维持稳定。如果这些势头得以维持,中国银行业最坏的情况似乎在过去。从债务市场看,地方政府的债务状况大为改观,但企业债有所反复,看起来金融趋稳在逐渐明朗化。而汇市股市,大宗商品和地产市场的升温仍在持续。金融趋稳和资产趋热很可能会给中国经济的去杠杆、去产能提供一条不同以往的,资产端和需求端改善之路。

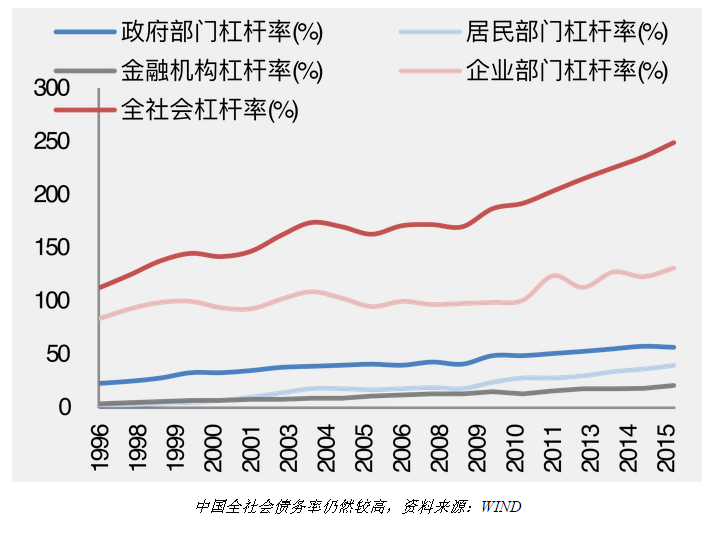

但是,中国经济的大麻烦并未真正消除。

尤其是产能、债务和地产泡沫三大困扰。需要明确的是,无论美国还是中国经济周期拐点的出现,都并不意味着美中已消除了持续复苏的大麻烦。美国经济领域的麻烦不会比中国少,斡旋空间也不见得比中国大。就产能问题而言,资产端估值的复苏和需求端的改善,自然地就将带来产能去化问题的明显缓解。就债务问题而言,政府和准政府部门的债务更有可能成为永续债务,而不是在可预见的未来必须清偿的债务。就房地产泡沫而言,我们容易观察到2011年1月份开始,北美房地产呈现出重点城市价格持续上升,三四线城市并无起色,房价上涨快于租金上涨的特点,这和中国几乎如出一辙。我们无意否认中国房价的泡沫性,但只要农村人口仍被束缚在土地之上,城市资本仍被拒绝在农业之外,那么中国城市化和人口迁徙就仍有巨大余地,房地产调控空间仍大。至少目前的楼市状况,比2014年初的地产投资急剧跌水,以及2015年3季度之前库存堆砌的状态要好得多。美中经济的拐点都是带着巨大伤病的拐点。

何处寻找新周期的新动力?

这是悲观论者最强有力的怀疑,也是拐点论者难以清晰回应的软肋。是的,即便美中经济呈现复苏特征,但我们确实给不出维持新周期增长的新动力。尽管中国经济增长中源自消费的占比达到65%,但国内消费并无太多热点。实体经济投资和民间投资略有好转而不是显著改观。电信,互联网,人工智能,工业4.0,生命科学云云,都仍处于支离破碎和难以形成整体强大增长动能的态势。带着一堆大麻烦,同时中国的深化改革也呈现反复性,其中最令人担忧的是,越来越多的官员和学者,似乎将供给侧改革解读为“进口替代型战略”,从把东北大豆看成大熊猫到要自产圆珠笔芯,都折射出类似偏颇。“钉钉子精神”的本质,是否定了中国还存在四两拨千斤式的、花点小力气发挥奇效的投机性改革。站在新起点,却仍然没有明确的方向感,这就是世界经济的现状。对中国经济而言何尝不是如此?

尽管中国长期周拐点的普遍确认需要假以时日,但新周期和新起点仍然具有其独特意义,一是不必继续延续悲观惯性,而应看到新周期的降临。二是中国未来维持中高速增长的潜力和能力犹在,6%-7%的平台具有可信度。三是继续寻找新周期中国经济的新动能仍待破解,新周期包含在中央对中国经济新常态的战略预判之内。四是新周期决定了中国能够继续追赶和缩小与美国之间的京剧差距,中国梦2020目标达成的可能性大增。

评论