华泰证券近日在一项研究报告中表示,由于中国央行多目标制政策体系的存在,利率决定因素更加复杂,因而美林时钟模型对分析中国资产配置有效性差。他们在对美林时钟模型进行扩展改进的基础上分析了未来利率走向,认为下半年可能是配置债券的好时机。

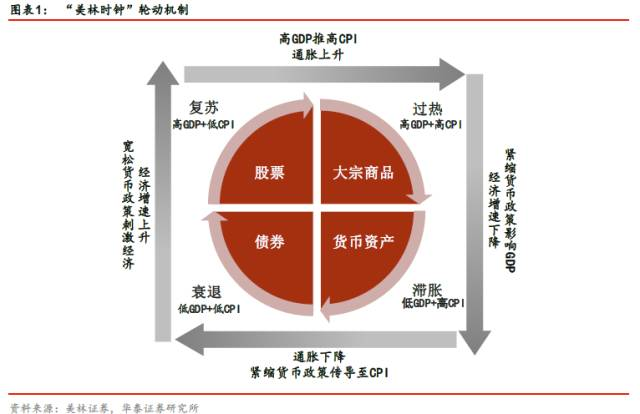

美林时钟是2004年由美林证券通过对超过30年的数据统计分析得出的资产配置模型,将经济周期分为四个阶段:复苏、过热、滞胀、衰退,分别对应股票、商品、现金和债券四种优质资产。模型在分析2008年金融危机后美国大类资产的配置中表现出了其参考价值。

华泰证券发现,在中国,美林时钟的指导力“非常弱、经常错”。2011年以来,按照美林时钟的思路,大类资产配置只有28%的正确率。华泰分析师认为,这是因为在大类资产配置中,无论是股票、债券、大宗商品还是房地产价格变化都围绕着一个重要的核心变量——利率,而决定利率的因素在中美两国有很大差别。

美林时钟在美国有效,与美联储货币政策框架以经济和通胀两大因素决定货币政策有很大关系,存在“增长和物价——货币政策及其预期——市场利率——大类资产走势”的传导机制。但在中国,利率和货币政策决策因素较复杂,除了经济与通胀外,金融稳定和国际收支平衡也是央行的重要考量,这导致利率一定的外生性质。

华泰证券在研究中,以利率为轴,将美林时钟拓展为利率强上行、利率上行、利率下行和利率强下行四个维度。研究显示,美林时钟在不同的维度会产生一些变化。

在利率强上行阶段,任何经济周期中都是“现金为王”;在利率强下行阶段,股票的机会变得更多,滞胀周期中商品也会比现金显得更优。在利率下行和上行阶段,滞胀周期和衰退周期中的现金和债券呈现出替代的关系。在改进后的模型下,2011年以来的大类资产配置准确率提升至72%。

华泰证券认为,中国央行货币政策由于其多目标制,经济缓慢回落的趋势并不重要,并不影响金融稳定和国际收支在当前央行货币政策目标决定中的重要性。

“但是一旦接近经济增长的目标值6.5%,经济增长很有可能成为货币政策决策的最重要目标,由于财政政策进一步积极的难度也较大,所以货币政策可能无法实现持续的紧缩,利率也无法进一步向上抬升,最终重回宽松,利率重现下行的趋势。我们判断这一预期最快在今年四季度末会出现。”

针对大类资产配置,华泰证券认为,下半年债券可能会有更好的买点。股票方面,可能会面临风格转换的问题。而由于利率对商品影响相对最弱,商品投资还要看供给侧改革和经济基本面。

评论