看点:从数据、算法、算力/芯片三个维度出发梳理当前的人工智能产业链及其投资机会,解读AI+医疗和AI+汽车两大用例。

从百度的All in AI到腾讯的AI in All,科技公司对人工智能的企图心日益增强。在国家战略、市场创投和技术突破三重推动力下,AI成为引爆计算机行业的一大热点。

本期的智能内参,我们推荐来自东北证券的人工智能行业深度报告,从数据、算法、算力/芯片三个维度出发梳理当前的人工智能产业链,解读AI+医疗和AI+汽车两大用例。如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc203”下载。

以下为智能内参整理呈现的干货:

如火如荼的AI浪潮

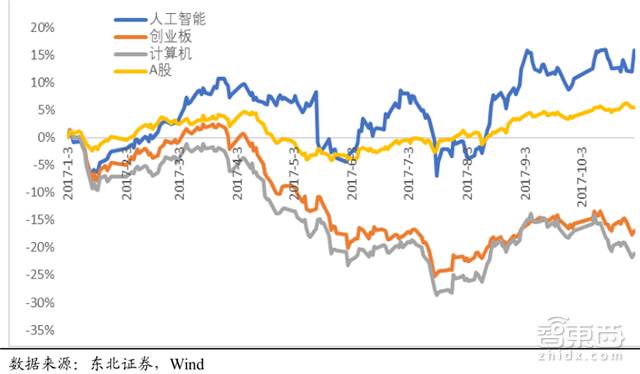

▲2017年前三季度 AI 板块、创业板、计算机板块涨跌幅

从今年年初,AI 板块表现一直优于创业板和计算机板块以及 A 股,且上升趋势明显。即便在下半年整体行业板块下跌情况下,AI 板块依旧坚挺,上涨态势明显,且远好于大盘,AI 热点已被引爆。

▲人工智能发展分析

▲2011年人工智能迎来爆发

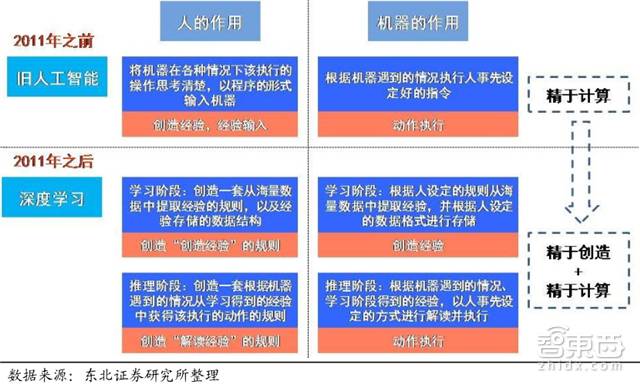

深度学习技术的引入是人工智能发展的重要分水岭。

人工智能从1956 年达特茅斯会议中诞生。在 2011 年以前,机器仅仅充当人类臂膀的延伸,不能够创造知识经验,主要作用是精于计算,机器仅仅承担着动作执行的角色,根据机器遇到的情况执行人事先设定好的指令。

而深度学习赋能的机器,能够进行学习和推理,即从海量数据中提取经验的规则,以及经验存储的数据结构,并根据机器遇到的情况、学习阶段得到的经验,以人事先设定的方式进行解读并执行特定任务。

AI产业链梳理

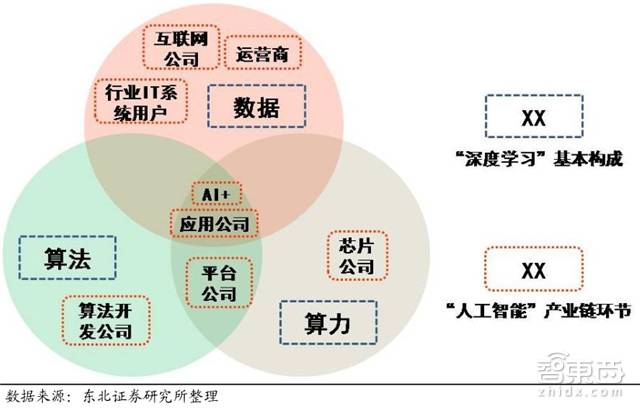

▲基于深度学习人工智能主要由数据、算法、算力构成

深度学习的三个基本构成是“数据”、“算法”、“算力”。

数据是深度学习学习阶段汲取知识经验的重要来源,互联网时代大量的搜索记录、社交数据、交易数据等蕴含了大量人类的信息,将这些信息结构化存储在神经网络中,是机器更好地服务人类和解决问题的宝贵资。互联网公司、运营商、行业 IT 系统用户由于扼守了数据的源头,将是未来人工智能的重要玩家,数据积累量大、方便获取、有海量数据分析处理需求的行业也将是 人工智能 极具发展潜力的行业。

学习阶段中的神经网络结构设计、如何根据海量数据训练神经网络,推理阶段如何根据训练好的神经网络进行决策,解决问题,均是算法。由于深度学习算法壁垒较高,在这一领域会出现强者通吃的局面,算法开发公司是另一重要玩家,将其开发的人脸识别、语音识别等算法卖给更加懂行业的公司,支持其开发面向行业的应用,例如商汤科技。

无论是学习阶段,还是推理阶段,均需要高强度的并行计算能力作为支撑,传统CPU不擅长这种计算类型,所以新的芯片设计以及服务器架构设计是当前重点研究领域,算力支撑是人工智能发展的基础,占领这一领域制高点的公司有望成长为下一个英特尔、ARM。

人工智能应用的多样性与广泛性催生了 AI 平台,提供云化的硬件资源以及可供调用的算法包,供客户方便快捷地构建自己的人工智能应用(例如百度AI平台)。总的来看,AI应用主要分为两类,一是汽车、安防、医疗等传统行业将 AI 引入以提高本行业的服务质量,这就是所谓的“AI+”;另一种类型是着力于开发 AI 催生出的新应用。

2018年的AI爆点

东北证券指出,2018 年,在技术层面重点关注AI芯片和AI算法公司,在应用层面重点关注“AI+医疗”和“AI+ 汽车”。

AI开启芯片新赛道

▲AI芯片代表性企业一览

CPU 的设计目标是具有很强的通用性以处理各种不同的数据类型,同时逻辑判断处理需求又要求其具有分支跳转和中断处理能力,这些都使得 CPU 的内部结构异常复杂。而深度学习的计算是类型高度统一的、相互无依赖的大规模数据处理,是一个不需要被打断的纯净的计算环境。

因此,传统的 CPU 架构需要数百甚至上千条指令才能完成一个深度学习过程中单个神经元的处理,无法支撑深度学习的大规模并行计算需求。如果传统 CPU 的架构不改变,即使继续提高晶体管的数量,也无法满足深度学习的计算需求。AI时代需要新的、更为合适的处理器。

目前流行的AI芯片解决方案包括:

1、基于GPU的通用芯片,代表企业为英伟达,性能高 、 功耗大 、价格高 ,适用于学习阶段(数据中心),GPU+CPU 异构架构成为面向AI;

2、基于FPGA的半定制化芯片,代表企业有英特尔(Altera)、Xilinx、深鉴科技等,相比于CPU+GPU,FPGA的高性能低功耗等优势使FPGA+CPU可以提供更好的单位功耗性能,且更易于修改和编程;

3、全定制化芯片(ASIC),代表企业有寒武纪、地平线机器人、深鉴科技等,大多针对消费前端应用,在功耗方面比通用芯片和半定制芯片更具优势,虽然研发周期长,但量产后成本更低。

与CPU、GPU被几个巨头垄断不同,AI 芯片开辟了一个全新的赛道,我国涌现出了寒武纪、深鉴科技、地平线机器人等一批优秀的企业,有望实现弯道超车,目前已经引起了资本市场的广泛关注,在 AI 大潮流下,预计 2018 年热度仍然不减。

AI算法强者恒强

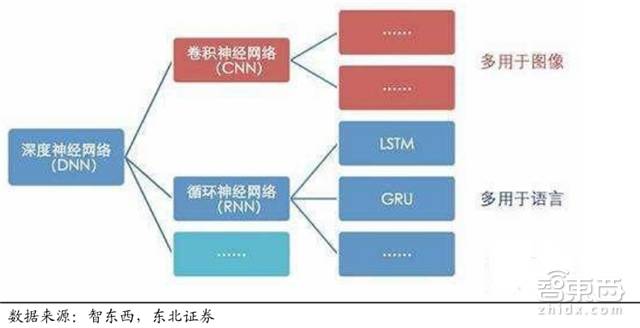

▲ 神经网络类型总结

人工智能算法设计包括:神经网络结构设计(卷积神经网络、循环神经网络、深度神经网络三种)、学习阶段中根据海量数据训练神经网络算法,和推理阶段根据训练好的神经网络进行决策算法。三个环节相辅相成,设计过程中需要考虑到网络宽度、网络深度、网络存储数据类型、网络存储空间、算法训练时间等。

在计算机视觉专利申请数方面,据乌镇智库统计,我国已于 2005 年超过美国,之后一直不断扩大优势。刚刚落下帷幕的计算机视觉顶会 ICCV 2017 上,我国创业公司旷视科技(Face++)在 MS COCO 物体检测、人体关键点检测,以及 Places物体分割三项比赛中击败微软、谷歌、Facebook 等对手,夺得了第一名。

AI 算法的开发,不仅仅是一个工程问题,还需要壁垒较高的深度学习数学理论。由于算法的可复制性以及人工智能算法的高壁垒性,这一领域有望实现强者恒强,目前已经崭露头角的旷视科技、商汤科技、科大讯飞等值的继续关注。

AI+的两大用例

在应用层面,2018年应重点关注数据积累量大、方便获取、有海量数据分析处理需求的行业,例如AI+医疗和AI+汽车,这些行业的 AI 应用将极具发展潜力。

AI+医疗:场景是制高点

▲全球医疗健康数据

▲医疗AI的四大核心要素和三项行业规则

医疗 AI 的基本功能需要通过算法对大量医疗数据进行计算从而得到较优化的算法。最终医疗 AI 要运用到具体的医疗应用场景中,比如骨龄 AI 产品嵌入 PACS 系统中(或形成独立软件),辅助儿科医生判断儿童发育程度。

医疗行业细分领域众多,且不同领域间壁垒高,算法和数据等共性资源要素不能构成核心竞争要素,最终结局是控制场景者将聚集其它资源要素;从数据特色来看,医疗数据种类众多,分布极其分散,所有权归属国家,比如医疗数据通常存储在各地医院内,数据格式和结构都呈现多样性,也就是说单一企业仅能掌握少数病种数据或少数区域内所有数据。

所以医药或医疗器械领域行业的细分领域通常会出现寡头竞争格局:因为在寡头竞争格局(无论是多寡头还是单寡头)的行业里,行业上下游都存在较弱的议价能力,只具备单一竞争要素的企业,都将直接或间接依附寡头而存活。

目前,医疗 AI 正呈现爆发式发展趋势。首先,医疗资料数字化成为医疗 AI 得以发展的牢固基础;其次,关键算法、数据存储、云平台等信息技术突破式发展表明医疗 AI 发展时机初步成熟;资本的热捧更是加速医疗AI行业的发展。

数据表明,2014 年以来国内外医疗AI初创型企业融资活动开始加剧,资本开始大量涌入医疗 AI 领域。国内更是从2016 年开始呈现井喷式发展趋势,2015年总融资额仅为239.2 百万元,但 2016年总融资额高达1529.7 百万元,2017年1-8月已经到达1842.13 百万元。

AI+汽车:出行新生态

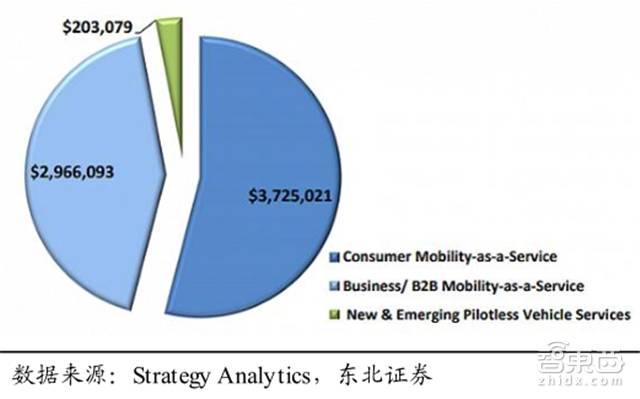

▲全球“乘客经济”市场规模细分

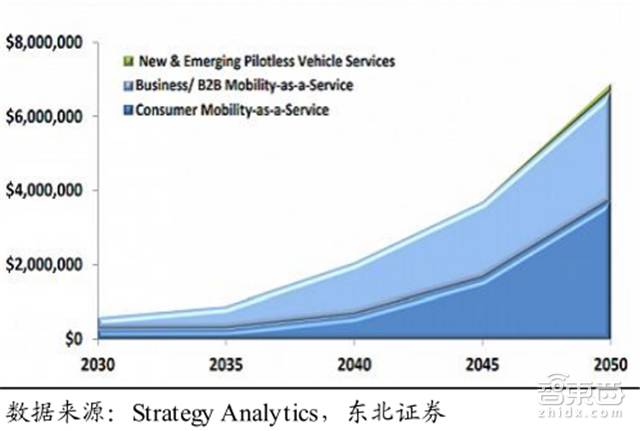

▲2030-2050全球“乘客经济”市场规模

AI 将变革整个汽车乃至出行行业,构建新的经济生态。

目前比较流行的ADAS(高级驾驶辅助系统)作为汽车智能化的基础,随着 ADAS 技术水平的提升及渗透率提高,将逐步实现单车智能化,即通过给车辆装备智能软件及多种传感器、控制器、执行器等装臵,基于车载装置实现车辆自主驾驶,结合现代通信与网络技术(包括 4G/5G、DSRC、GPS 等)和云计算处理信息并传输信号,从而指导城市交通系统。

据 Intel 与研究公司 Strategy Analytics 联合发布的一份报告预计,无人驾驶汽车将在未来迅猛发展,打破现有买车出行模式,构建新的出行即服务模式,其衍生出的“乘客经济”(由全自动无人驾驶汽车所催生的经济和社会价值)市场的规模将在 2050 年前达到 7 万亿美元。

据 IHS 预测,到 2035年全球无人驾驶汽车销量将达 2100 万辆,而 2025 年全球无人驾驶汽车销量将达 60万辆,而中国将成为全球最大的无人驾驶汽车市场,预计到 2035 年中国将拥有超过570 万辆无人驾驶汽车。

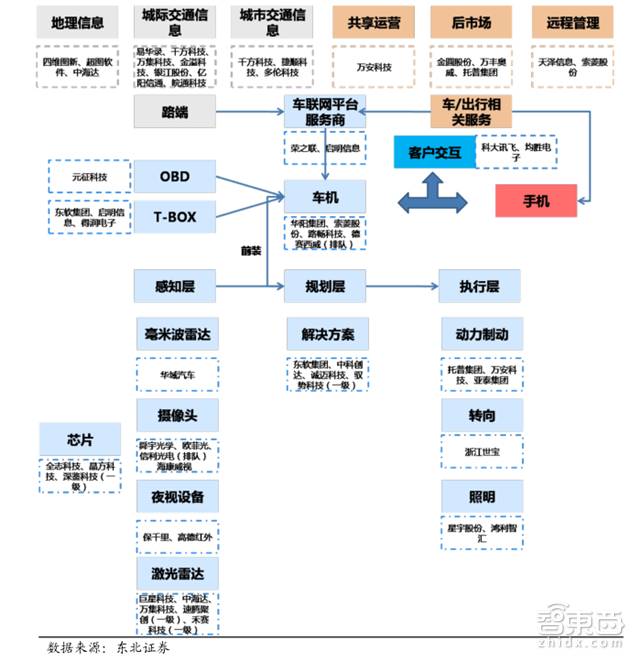

▲无人驾驶产业地图

无人驾驶产业链纵深长, 分为单车智能、网联路段信息及车与出行服务三大板块。

单车智能板块分为智能感知层面、规划层面及执行层面三部分,旨在通过车载传感器及信息处理分析设备,实现车辆自动执行,目前ADAS 技术渗透率提升, 部分成熟领域有望实现国产替换 。

网联路段信息分为V2X网络建设及路端信息采集两部分,旨在建立并运营适用于 V2X 的网络及建立路段信息采集系统并持续运营,就目前来看,LTE-V 标准在中国更具发展前景,大唐电信有望受益;四维图新、中海达、超图软件等高精地图企业也在各自领域逐步实现国产替换,做到行业龙头。

车与出行服务包括车辆共享运营、车辆后服务、车辆远程管理等,预计营运车辆、出租车等将成为无人驾驶最先落地领域,“乘客经济”是未来出行发展新模式。

智东西认为,在各国政经环境的鼓励下,基于深度学习的人工智能产业布局,包括数据、算法、算力(芯片),充斥着科技大佬、传统巨头和创投行业的热情,从而带来的更深的基层研发和更多样的落地场景。尽管某些层面免不了未来的寡头格局,但人工智能也给很多中小创企留下了差异化的上升空间。鉴于医疗、汽车、安防、金融等领域的智能化起步早,数据更为丰富(数字化转化、传感器数据等),有望成为即将大势的“AI+”行业。

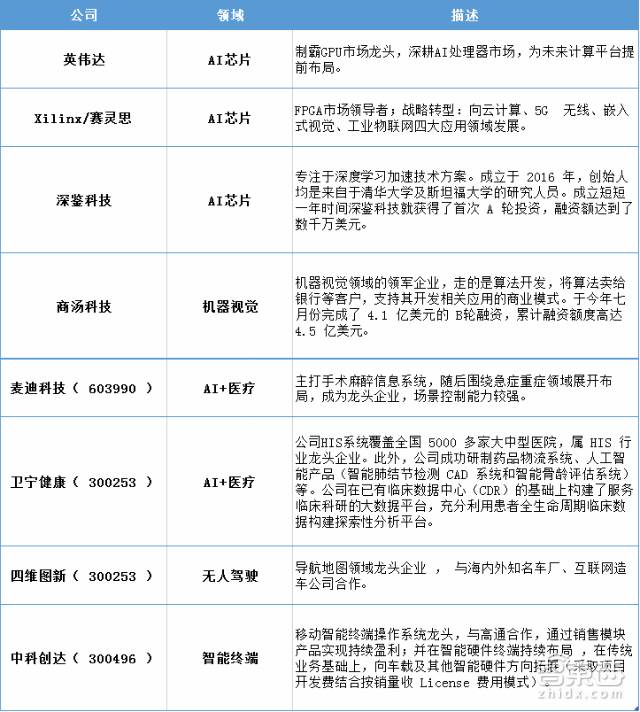

附:重点推荐标的(东北证券)

风险提示:AI 底层技术研发难度大,投资周期长,新进入者短时间内较难获得优势,而对于投资者来说,投资的不确定性也较大;此外,行业应用尚在研发当中,落地情况有不及预期风险。

评论