作者:猎豹全球智库 管慕飞

前言

近日,腾讯拟入股永辉超市这一消息,又为新零售带来了新的谈资。还记得一年前的这个时候,马云把“新零售”这个概念第一次带入大众视野。今年双十一,阿里京东线上线下联动搞得风生水起,销售额也再创新高,这一切似乎成了新零售“一周年”的完美注脚。

如果说新零售能为纯电商平台带来新一轮增长,那么绝大部分传统零售商则还在扮演陪跑者的角色。且不论是不是赔本赚吆喝,我们更多地看到,电商联动传统零售,将线下流量导到线上,而许多传统零售商却没能趁此将用户积淀下来,枉为他人做了嫁衣。

传统零售商为什么难以从纯电商平台获益?玩转新零售可能的破局点又在哪里?猎豹大数据(Cheetah Data)独家用户画像数据将试图从用户偏好与分布角度找到答案。

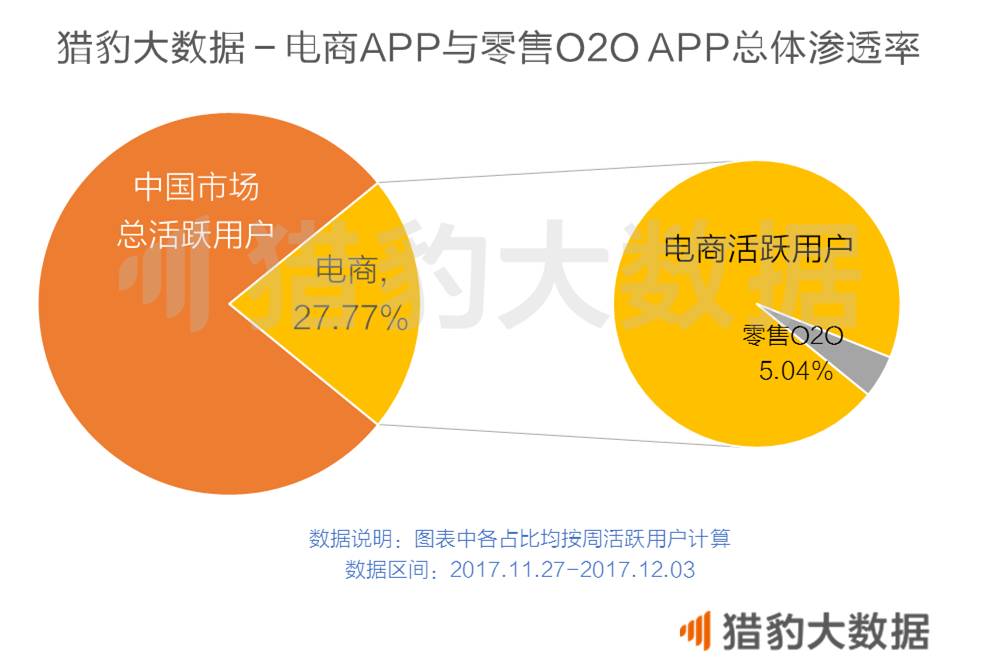

一、传统零售“触网”困境: 市场渗透率不足5%

几年前,传统零售商因受到电商冲击,纷纷选择“触网”。他们的第一站是第三方电商平台,但是时间过去,依赖第三方平台的弊端也逐渐暴露,比如个性化诉求,比如数据安全,而更重要的是,传统零售也希望能够积累自己的忠实用户。

进入转型的第二阶段,传统零售商开始自建平台,引入O2O模式。目前,全国百强零售企业中自建电商平台的比例已经超过50%。但这条路同样不好走,现在,传统零售在线上的份额依然堪忧。根据猎豹全球智库(ID:CheetahGlobalLab)的统计,目前零售O2O App在电商分类下的份额仅为5%。

在体量上,真正能够与纯电商App一决高低的也不多。在猎豹全球智库整理的零售O2O App(本文所指零售O2O App均为传统零售商自身搭建的O2O平台)榜单中,只有苏宁易购挤入了今年的双十一电商App Top20榜单(点此回顾猎豹全球智库《双十一移动电商报告》)。且除了头部App,其他App同比增长也不容乐观。

在这一点上,全球传统零售都遭遇了相同的困境。据专业调查机构、美国Apptentivem公司报告显示,全球近9成零售商自建APP被弃用。传统零售自立门户真的没有机会了吗?要回答这个问题,我们先来看看零售O2O平台与纯电商平台的差异。

二、不同用户群体,不同诉求

传统零售在移动互联网上自建平台的挑战,很大一部分来自于传统零售App与纯电商App用户群体的差异,这种差异决定了过去电商的成功经验并不能简单移植到传统零售的移动平台上。

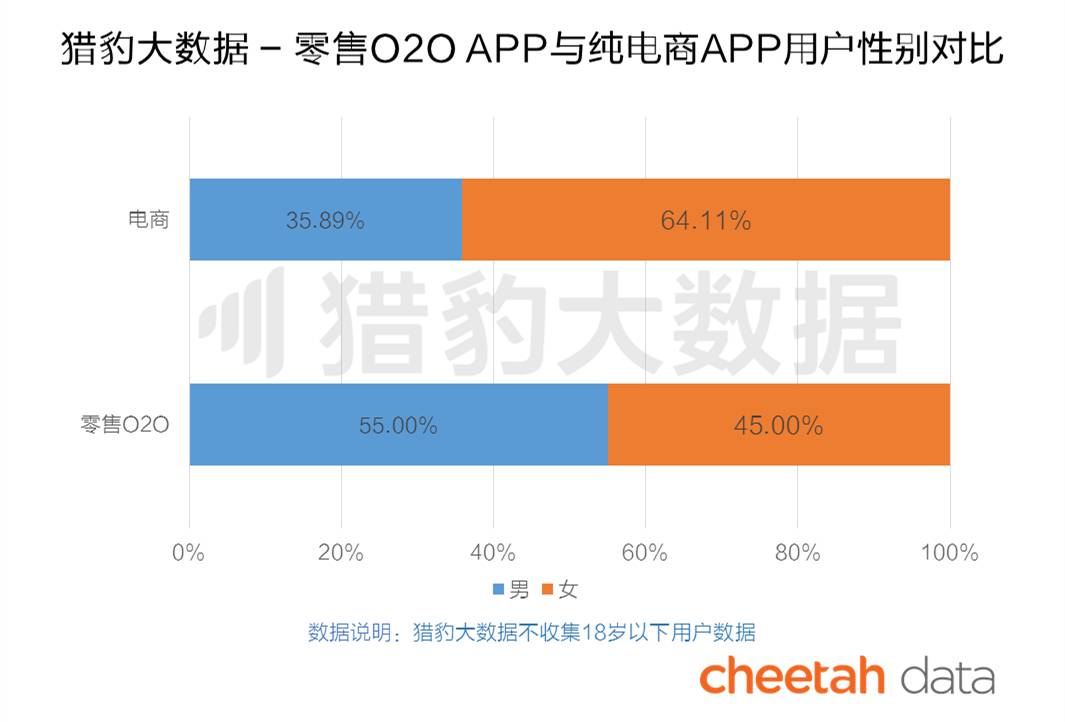

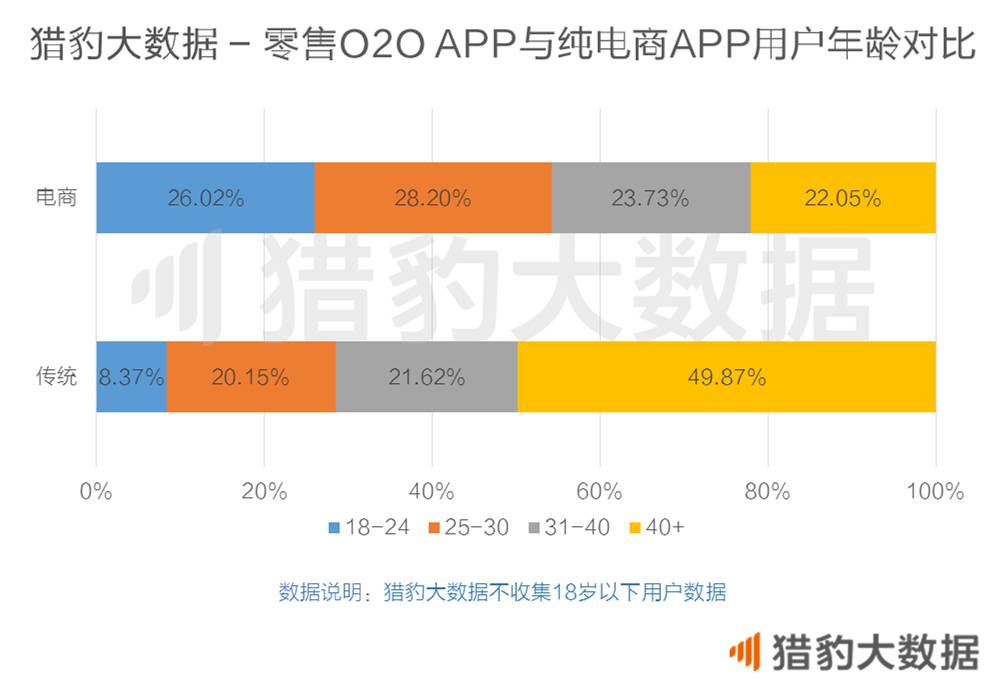

1、商超 “油腻中年男”和网购“时尚青年女”

从用户性别和年龄来看,纯电商App的用户各年龄段分布均匀,其中年轻群体占比稍占优势,30岁以下用户为54.22%,性别上则以女性居多,占比64.11%;零售O2O App的用户向中年及以上群体倾斜较为明显,30岁以上用户占比71.48%,男性居多,占比55%。

从兴趣来看,电商用户表现出一种“一切以网购为中心”的倾向,在淘宝与其他App的重合度中,排名前十的多数为导购/特卖类App;相比之下,零售O2O App用户的“烟火气”就要重一些,以飞凡和飞牛网为例,与之重合度最高的几款App都与衣食住行等日常生活的需求紧密相关,如银行理财类、移动营业厅类、生鲜电商类等等。

2、北京的大润发和世界的淘宝

如今,国内电商平台在全国乃至世界范围内的普及已经不消多说,而传统零售虽然是建起了属于自己的电商平台,在地域的分布上还是跟纯电商有着截然不同的特征。

猎豹全球智库(ID: CheetahGlobalData)发现,除一些老牌全国连锁零售商以外,零售O2O App排行榜上还有相当一批传统零售商在某个城市或某个地区的渗透比较深,而他们的线上用户也同样集中在这些区域。

例如,大润发旗下的飞牛网主要分布在北京和长三角地区;卜蜂莲花旗下莲花GO和天虹旗下虹领巾则主要分布在珠三角地区;我的欧尚主要分布在长三角地区;而在全国范围内广泛铺设线下门店的苏宁、国美、万达,其对应的App苏宁易购、国美、飞凡用户也相对分散。

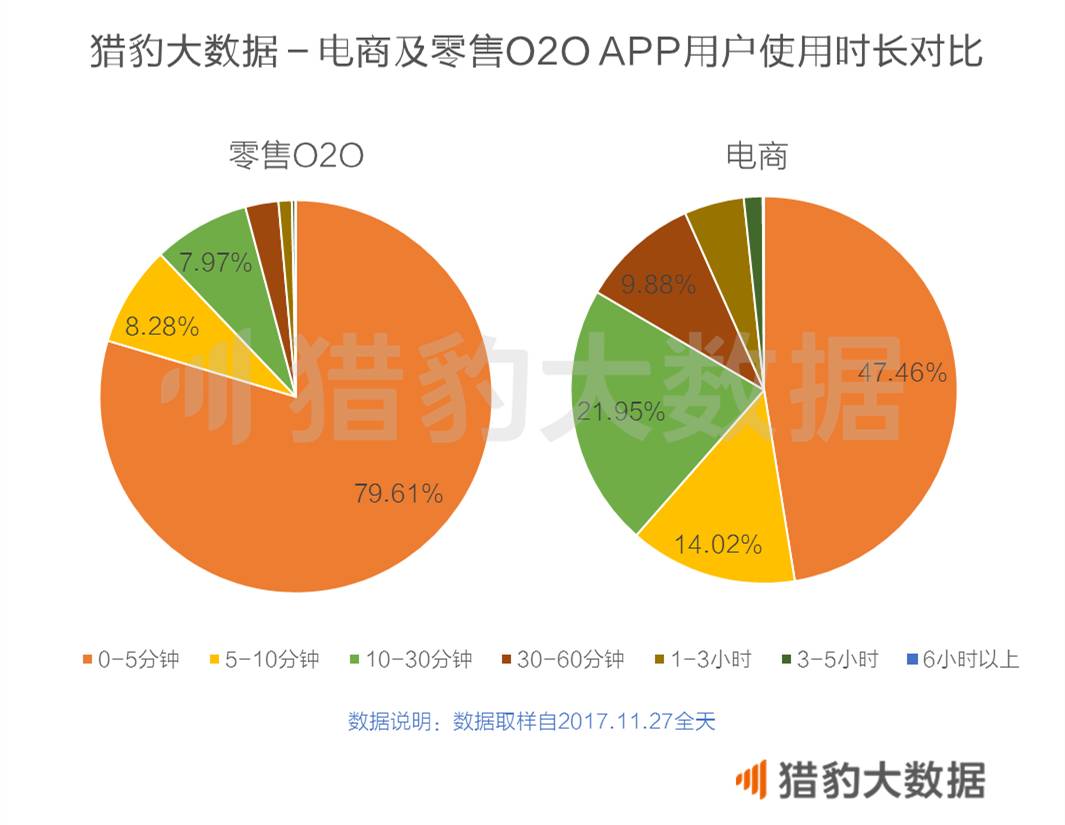

3、电商用户喜欢逛,零售O2O用户买完即走

具体到用户使用习惯,纯电商App与零售O2O App也存在很大差异。纯电商App用户喜欢“逛”,而零售O2O用户则更看重效率。

从使用时长对比中可以看出,纯电商App的用户粘性要远远高于零售O2O App。这既与用户群体本身的特征有关,也与两类App提供的商品品类有关,占据纯电商用户大多数的年轻女性比较爱逛衣服、逛美妆,而居家型的零售O2O用户则购物目的性较强,消费对象也多为食品及生活用品,这类商品也没有太多可“逛”的意义。

总体来说,传统零售顾客被导流到线上后,依然保持了线下购物的习惯。那么零售O2O App的这些特点又能给传统零售商带来怎样的启示呢?

三、零售O2O App几个可能的突破点

1、做好以社区为中心的生活服务

零售O2O App的用户大多精于生活,且这类App也具有明显的地域性。基于这两点,零售O2O App也可以考虑向以社区为核心的生活服务平台倾斜。事实上,在移动互联网普及之前,像话费充值、干洗、裁缝、维修等服务,也时常见于各传统零售商的线下门店。如今,部分零售O2O App也开始尝试将线下生活服务搬到线上,如万达旗下飞凡App,通过与各大购物中心合作,现已成为集支付、出行、城市服务、便民生活等于一体的生活服务平台。

当然,这种尝试可能更适合于集多种服务于一体的大型购物中心,对于以售卖生鲜、日用百货为主的中小型卖场来说,实现起来还是有一定难度。

2、简化线上购物流程

零售O2O App的用户使用习惯表明,效率是他们使用这类App的主要诉求之一。针对这种特点,尤其是主营食品、日用百货的传统零售商就要尽量简化用户的购物流程,因为相比服装、化妆品这类商品,挑选食品、日用品的乐趣并没有那么大,用户没有兴趣过久地逗留,相反,在并无趣味的流程上花费太多时间,反而可能使用户感到厌倦。

因此,零售O2O App可以利用大数据及推荐算法,为用户提供更加精准的推荐;或者尝试优选模式,使用户在有限的时间里接触到尽可能多的高质量商品,提高转化率。

3、生鲜依旧是必争之地

最后,零售O2O App的用户画像,决定了零售O2O App在纯电商传统的大品类商品(服装、箱包、美妆)方面并不占优势,而对于电商来说一直是老大难的生鲜品类,却可能成为传统零售的救命稻草。像大润发、欧尚、物美等老牌大卖场都已经试水线上生鲜商品的售卖。

尽管网购习惯已经得到普及,但对于生鲜商品,许多消费者还是倾向于到店购买,原因在于消费者对于这类商品的质量要求很高,网购难以眼见为实,消费者不会轻易尝试。在这方面,零售O2O App的优势之一就是离用户更近,用户年年月月在附近商超购买生鲜商品形成的信任,未必输给垂直电商从0开始建立的信任感。

此外,生鲜本身也可能是传统零售面对电商的最后一道防线。曾有种说法是“生鲜活,卖场活”,有的商场即使亏本也要花大力气做生鲜,原因就在于生鲜是一种非常刚需的商品,生鲜卖得好,往往能给卖场带来大量客流,其他商品也跟着受益。App上或许也会有类似的效应,尽管没法在商品品类上与纯电商比大比全,但生鲜卖得好,最终也能为其他商品导流。

当然,这些都只是新零售的冰山一角。回顾即将过去的这一年,你对新零售当中涌现出的优秀产品和企业都有哪些认知?1月18日,CONNECT2018猎豹大数据峰会暨金豹奖颁奖盛典将在北京东方君悦与大家见面,届时,新零售及其他领域的年度之星都将齐聚一堂,并为大家带来高水准的行业趋势分享。以下是此次入围新零售和O2O类别的App:

点击此处,报名活动或为你支持的App投上一票,猎豹大数据期待你的参与!

你也可以在“活动行”上搜索“猎豹大数据”,报名参加我们的活动。

“猎豹大数据”数据说明:

1.除特别说明外,本文中数据均来源于“猎豹大数据”(cn.data.cmcm.com)移动数据分析平台;

2.排行榜的排名依据为周活跃用户渗透率;只适用于安卓平台;

3.数据为猎豹产品日常功能收集,符合相关法律法规;

4.数据受到猎豹产品的用户规模、分布影响。

评论