作者 光大证券固收研究

2018年1月11日,中融国际信托有限公司发布一则关于云南省国有资本运营有限公司(以下简称“云南资本”)未能按时偿还信托贷款本息公告,引发了市场的广泛关注。2018年1月15日,云南资本公告称1月16日偿付完毕。

以不同的信用评级理念对云南资本进行分析,我们会得到两种完全对立的观点:一方面,云南资本缺乏稳定的盈利能力和负债端资金来源、营业收入“虚胖”、资产质量堪忧。如果仅根据公司本身经营状况分析,那么云南资本的资质显然非常一般。另一方面,如果考虑到云南省国资委以及云南省政府对于云南资本的潜在支持能力和支持意愿,作为省级国有资本运营平台的云南资本的违约风险仍然可控。

上述评级观点的差异十分典型,在非常多的城投债发行人身上均有体现,它映射出“经营派”和“信仰派”信评理念上的不同。我们不想评价哪种理念更好,但客观地看,公开发行的城投债券尚未出现过违约,而银行平台贷款的不良率也一直低于产业贷款。

“信仰派”似乎没有任何逻辑支撑,但是从某种意义上讲,其依据是博弈理论以及趋利避害的思想。在面对选择时,市场参与主体均会趋利避害,当发行主体(以及地方政府)违约所造成的危害大于其所获得利益时,就倾向于避免违约。

例如在云南资本事件中,假设省国资委拒绝兑付,其将面对的负面后果是:旗下十多家国有企业债务重组的难度增大、云南资本自身后期融资非常困难,同时还会影响地区其余企业的融资,进而演化为系统性的债务问题。而且,债务违约并不等于债务豁免。债务违约对于云南资本以及国资委的负面影响较大,因此,从趋利避害的角度判断,国资委进行资金协调的概率较大。

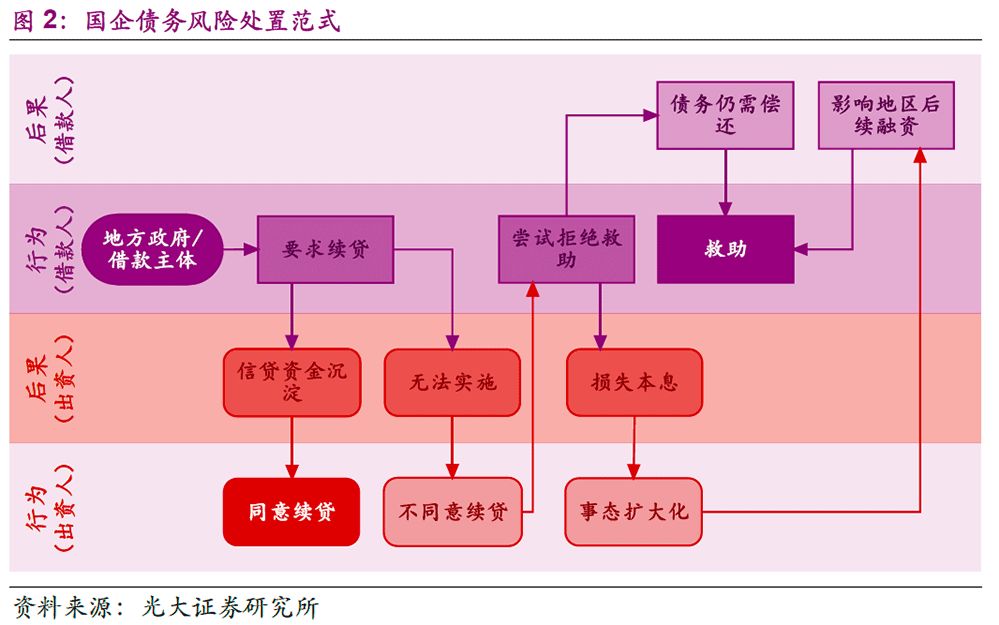

脱离云南资本这个案例,我们会发现很多国企风险事件的处置都是一系列博弈的结果,我们将其总结为一个博弈范式。值得一提的是,这个博弈范式中每一步的基石仍是上文所述的“趋利避害”:

1. 在借款人和地方政府看来,违约会带来大量负面后果,偿还又需要投入新的资金,因此从趋利避害的角度出发,其首选方案通常是要求金融机构续贷(或是借新还旧)。

2. 对于银行来讲,续贷会使信贷资金沉淀,但是可以避免违约暴露,因此为了“避害”其有可能会选择续同意,流程到此终结。

3.对于债券/信托投资者而言,对债券的“续贷”类同于违约。因此为了“避害”,债券投资者大概率不会同意这个方案。

4. 在这种情况下,地方政府所剩下的选择为“拒绝救助”和“救助”。在博弈过程中,博弈者通常不会首先提出有利于对方的方案,因此地方政府会提出“拒绝救助”。

5. “拒绝救助”是最不利于投资者的结局。因此,投资者有可能采取多种方式保护自身利益(即“避害”),这些做法反过来会影响违约主体所在地区的后续融资。

6. 地方政府不愿意本地区融资受到过多负面影响,且违约也无法减免债务,此时地方政府救助的意愿会上升。

以上我们阐述了“信仰派”的内在逻辑,下面我们会以“经营派”的视角对云南资本的资质进行分析。

云南资本自身缺乏偿债能力

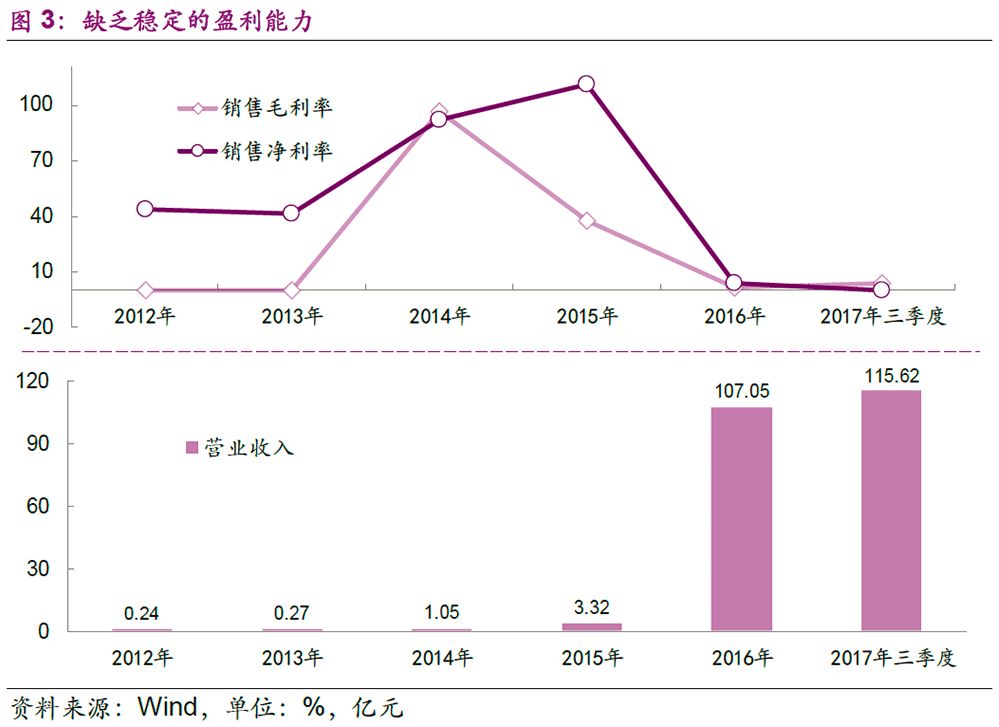

云南资本成立于2011年,2012年、2013年处于非正常经营的状态,2014年、2015年开始陆续有营业收入,主要是资金拆出获得的利息收入,营业收入规模偏小,毛利率以及净利润率较高。2016年、2017年三季度的营业收入规模开始迅猛扩张,但是毛利率以及净利润率开始迅速下跌,盈利情况并不稳定。

“虚胖”的营业收入。云南资本的营业收入从2015年3.32亿元增长到2016年的107.05亿元,营业规模剧增的实质是贸易业务的补充。2015年总收入为3.32亿元,其中主要的收入来源为利息收入2.94亿元,2016年总收入为107.05亿元,约为2015年营业收入的32.24倍,如此高收入的背后主要来自贸易业务的增加,2016年贸易收入为90.21亿元。然而收入规模的扩大并未能给企业带来利润的增加,2015年营业利润为3.9亿元,2016年营业利润为4亿元,2017年三季度营业利润为0.01亿元,净利润出现亏损。

如上所述,云南资本的主要业务为两个板块,一是贸易,二是从事资金拆出获取的利息收入。云南资本肩负着云南煤化工集团有限公司、云南解化清洁能源开发有限公司等十几家国有企业的债务危机化解重任。剔除贸易业务,为云南省相关国企提供资金支持才是云南资本的主要职责所在,然而以资金投放获取利息收入为主要盈利来源的云南资本却面临着堪忧的资产质量。从云南资本的资产端的角度分析,2016年其资产结构主要是其他流动资产(主要是债权投资)占比50%,长期股权投资(工投集团、城投集团股权)占比27%,剩余的所有资产占比23%,至2017年三季度末,云南资本的资产结构比例并未发生较大的变化,仍然以债权投资、长期股权投资为主,这两个科目占总资产比例高达76%。

进一步分析债权投资的对象,前十大债务人主要为前期云南省国企债务危机的相关企业,例如云南煤化工、云南解化清洁能源、云南东源煤业、云南曲焦煤化这类产能过剩行业的企业,自身的经营出现了困难,面临债务偿付困难,转由云南资本承接。公司对云南省国有资产经营有限公司债权额度为196.20亿元,根据2016年财务年报披露,云南资本2016年平价购入云南煤化工的相关债权本息191.91亿元,随后相应新增的债权仍以同样的方式出售给云南国资。也就是说云南国资的债权投资部分主要是云南煤化工、云南解化清洁能源等资信较差的企业。以下是债权投资的前十大债务人,资金总额244.30亿元(剔除了坏账准备),占比99.11%,可见债权的投资过于集中,且从资产穿透的角度看,云南资本的资产质量并不好,因为实际资金实际使用者的资信状况并没有实质的改善。

云南资本主要从事资金的拆借,在某种程度上类似于投融资平台,由于资产端投放的企业经营情况欠佳,对云南资本负债端资金的稳定性提出了更高的要求,但是从财报上来看,其缺乏稳定的负债端资金。

股东注资以股权为主,能提供的流动性支持有限。云南省国资委的资本支持主要为股权的划入,例如,2015年将其持有的部分国有企业股权划转给云南资本,充实其资本金:工投集团36%的股权对价33.49亿元,城投集团40%的股权对价40.49亿元。由于非上市公司股权转让变现较为困难,这部分的股东注资对云南资本的流动性支持有限。

化解国企债务的背后是迅速扩张的负债规模。2016年末云南资本的资产负债率为76.26%,其中有息负债高达345.67亿元;截止2017年三季度,云南资本的资产负债率为77.95%,其中有息负债高达440.54亿元。

短期借款以其他借款为主。其中2016年的短期借款以其他金融机构借款为主(信托、证券、关联方拆入等非银行金融机构借款),占短期借款比例为92%。与银行借款到期续作等灵活处理方式的多样化(还旧借新、借新还旧、展期等)相比,其他借款的到期兑付约束较强。

来源:EBS固收研究

评论