作者:杜玉

除了美朝在任领导人的历史性会晤,本周最被市场关注的大事件非美联储6月FOMC会议莫属。

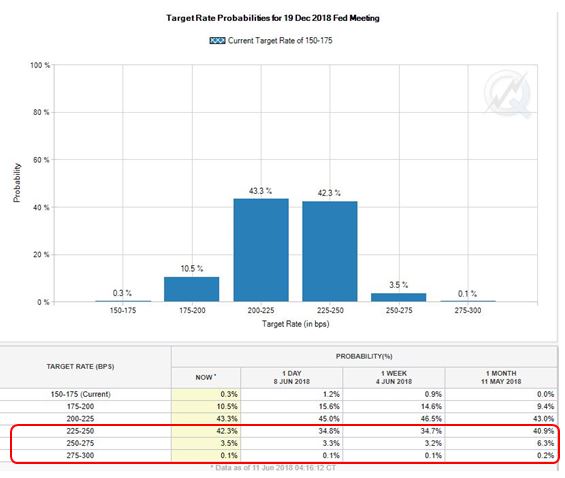

美联储将在美东周三下午2点公布利率决议,芝加哥商交所(CME)统计的市场加息预期为96%。但今年底共加息四次的概率始终徘徊在50%上下。

这或许表明,除了印度和印尼央行行长上周在国际知名媒体撰文,呼吁美联储谨慎调整缩表步伐的外部压力之外,全球最重要的央行:美联储自身对加息路径也存在疑虑。

《华尔街日报》周一撰写长文,分析了美联储面临的最大难题:火热的劳动力市场是否增加了利率决策难度?新任主席鲍威尔必须决定通胀是否正在到来,决策错误或令市场崩盘、经济衰退。

文章认为,鉴于包括鲍威尔在内的美联储“中间派”不想放弃菲利普斯曲线的经济学理论,而美国5月非农失业率进一步降至3.8%的18年新低,还低于美联储3月季度经济预测给出的中性自然失业率4.5%标准,急需回答的问题是:美国失业率还能再“安全地”降低多少?

历史数据显示,除了今年,过去半个世纪只有过两次失业率跌至3.8%。一次发生在1960年代下旬,随后触发了多年高企不下的通胀率;一次正好赶上2000年的科技股泡沫最高锋,泡沫破裂后导致了2001年的经济衰退。

分析认为,这是十年间美联储最接近实现最大化就业和保持通胀低位稳定双重目标的机会,但对就业状况的讨论更为紧迫。如果从1月起的劳动力市场趋紧态势延续,叠加美国减税和开支增加等财政刺激政策,美国失业率有可能在12月跌至3.3%,与长期可持续失业率差距过大。

文章认为,除了观察“现实”与“理想”的差距,还需要发问:是否会有更多人重返劳动力市场,带动劳动参与率提升?如果这一现象发生了,证明经济会吸收更多此前未被使用的资源,将保持增长且不会过热,也就没有激进加息的理由。反之,美联储必须更快加息来抑制通胀过高。

瑞银证券的经济学家、曾担任过美联储物价与薪资部门官员的Alan Detmeister指出,前任联储主席耶伦大体认可菲利普斯曲线,虽然拒绝僵化解读,但相信失业率走低最终会抬高通胀。鲍威尔却是30多年来首位没有经济学博士学位的美联储主席,政策设计模型和框架可能更为灵活。

菲利普斯曲线的核心是,失业率跌破中性自然失业率后,将驱动通胀率加速上行,主要由于企业需要支付更高的工资来吸引(争夺)员工。但观察发现,这一曲线在过去20年间较为平坦,期间还经历了2008年经济危机,代表失业率的大幅波动没有显著影响美国通胀。

这种“理论失效”的表面现象造成了美联储内部“鸽鹰之争”。以明尼阿波利斯联储主席Neel Kashkari为代表的官员认为,现在过于聚焦失业率,可能无法反映劳动力市场闲置全貌。他们建议,不妨等到通胀切实上行的证据展现再加息,但将颠覆美联储依据经济预测来调整利率的惯例。

以波士顿联储主席Eric Rosengren为首的官员认为,失业率已跌至不可长期持续的水平,迎来通胀过高或金融泡沫只是时间问题,如果等数据出炉再行动,将不得不激进加息,反而引发经济衰退。《华尔街日报》指出,Rosengren原本最支持宽松货币政策,他的态度能反映决策层转向。

除了政策框架的变更可能性,市场还关注美联储是否会在提供最新季度经济预测时,将中性自然失业率再度下调。三年前的官方预期高达5.1%,去年跌至4.7%,今年3月跌至4.5%。鲍威尔也像耶伦一样,认为全球化、科技创新和人口结构变化,压低了中性失业率,代表一个低失业率的经济,不太可能面临1960年代遭遇的相同物价压力。

评论