尽管近年来中粮集团积极布局国际市场,和四大粮商的差距也在不断缩小中,但是这种缩小只体现在资产上,在盈利、在粮食产业链的竞争力以及在全球粮食行业话语权方面,中粮集团还有很长的路要走。

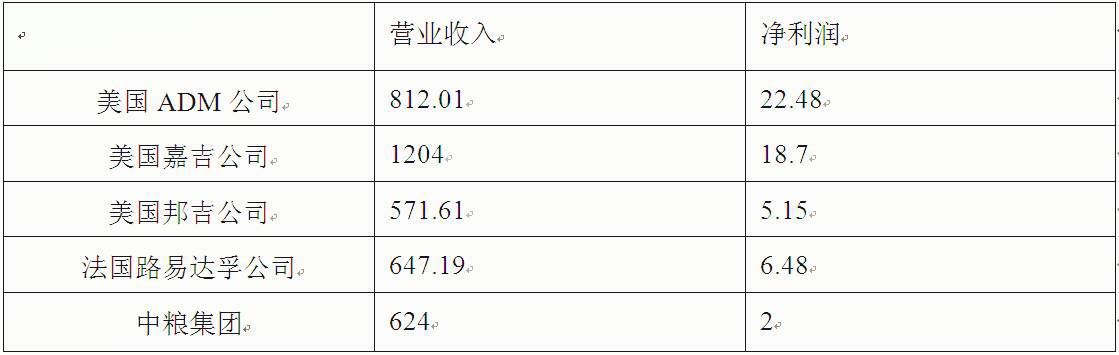

2015年,中粮集团总营收4054.4亿元,约合624亿美元,按照2015财年的数字计算,已经超越邦吉(Bunge),仅次于嘉吉(Cargill)和ADM和路易达孚(Louis Dreyfus),在营业收入上一举跨入世界顶级跨国粮商的阵营。

但是正如《消费日报》此前指出的:

“虽然中粮已经拥有了一个巨人的个子,但盈利上与真正的跨国大粮商相比,还差一大截。”

从净利润数字看,中粮2015年的净利润为13.2亿元人民币,以当前的汇率计算,约合2亿美元,而世界四大粮商ADM、嘉吉、邦吉和路易达孚的净利润额分别达到了22.48亿美元、18.7亿美元、5.15亿美元和6.48亿美元——中粮集团全面落后于四大粮商,如果扣除2015年获得的47亿元政府补贴,中粮集团本身业务业绩则处于大幅亏损状态。

可以说,中粮和世界顶级粮商还存在很大差距。(见下图)

那么中粮和世界顶级粮商的差距究竟在哪儿?

背后深层原因又是什么呢?

一、全产业链并购整合不力,非议不断

自从2009年前中粮掌门宁高宁正式提出从上游到终端的中粮集团“全产业链”的发展战略,中粮集团厉兵秣马,大举挥斥资本打造其商业模式。

在宁高宁执掌的11年间,中粮共并购国内外企业55家,业务从最初的粮食贸易深入到各家各户的餐桌,已拥有福临门食用油、长城葡萄酒、香雪面粉、五谷道场方便面、悦活果汁等50多个品牌。

不过,从中粮布局全产业链战略之初,就曾被人非议。

而今,随着其子公司业绩预亏公告的接连发布,质疑的声音越来越大。多产业链的整合和运营是一项庞大而复杂的工程。“全产业链”模式需要各大产业链条实现均衡发展,并通过对全产业链的系统管理和关键环节的有效控制,形成强大的整体竞争力。

全产业链战略的重要优势之一是全产业链能降低产品上下游之间的交易成本。垂直产业链的整合,理论上可以减少中间环节,提高内部效率。

但中粮的收购兼并,并未实现这个效果。原因就在于尽管中粮集团近年收购了不少企业,有老国企,有民企,可以说五花八门,像一个万国俱乐部。

随之而来的就是企业之间文化差异很大,而且各自为政,丝毫谈不上协同效率。前中粮掌门人宁高宁曾承认中粮全产业链模式面临两大现实难题:

一是上下游产业难以有机对接,有很多投资或资源无法整合在一起;

二是全产业链模式带来企业内部组织混乱,界限太分明,小团伙盛行,效率反而很低。

由此看,中粮在当初提出“全产业链”模式时,显然只看到其好处,而未曾考虑到风险。

例如,中粮并购蒙牛后,宁高宁曾对蒙牛管理层说:“以后蒙牛可以使用中粮自己的包装了。”遭到蒙牛中层管理者的抵制。他们认为,中粮包装的价格太贵。最终两者之间没有达成合作协议。

因此,中粮在多年的全产业链模式运作并未推动内部交易成本降低。

二、品牌战略混乱,协同不力

中粮集团目前下设中粮粮油、中国粮油、中国食品、地产酒店、中国土畜、中粮屯河、中粮包装、中粮发展、金融等9大业务板块,业务涉及种植养殖、物流储运、食品原料加工、生物质能源、品牌食品生产销售以及地产酒店、金融服务等领域,旗下拥有中国食品、中粮控股、蒙牛乳业、中粮包装、大悦城地产5家香港上市公司,以及中粮屯河、酒鬼酒、中粮地产和中粮生化4家内地上市公司。

9个业务板块确实为集团带来行业地位和企业声誉显著的提升。

但是这些年来,伴随着中粮接踵而至的并购而来的并不是全产业链战略的顺利实施,而是集团总体战略不清晰、板块争夺集团资源配置、各业务间逻辑不清、协同不力,形不成有机整体和整体核心竞争力的矛盾。

中粮的现状是,虽在食品的十多个领域均有所涉猎,但是缺乏亮点,没有占据市场主导的子品牌,核心竞争力并不清晰。

中粮集团的业务范围广阔,但是中粮集团本身并没有在市场上形成强烈的品牌效应。即使其旗下某些企业的品牌得到了一定认可,但是消费者很难将其和中粮集团联系上来。如虽然消费者对蒙牛这一品牌认知度很高,但有多少人说到蒙牛时会因此而联想到中粮集团呢?中粮集团本身的品牌没有形成,就不能在国际市场上施展拳脚,其国际化的进程必然收到阻碍。

三、遭遇国际粮商围堵,行业话语权不足

虽然中粮目前的粮食进口权有所削弱,但其仍然控制着中国90%的粮食进出口业务。

作为中粮来说,其核心业务是代表中国在世界粮食市场行使话语权,进而掌握中国在粮食领域的控制权。

中国作为世界上最大粮食生产国和进口国,不仅在粮食定价权上始终没有发言权,而且在四大粮商步步为营的紧逼下,中国粮食产业面临重重的围堵。

一个不可否认的事实是,国际四大粮商基本控制着全球8成的粮食成交量和交易价格。

四大粮商不仅掌控了多国的粮食贸易通道,就连很多国家的首脑也是常常有求于他们。研究发现,国际四大粮商基本控制着全球粮食产业链的致命节点,也就是前面所说的产业链高价值部分:从优质种子、化肥、农药的研发生产到仓储、物流。

例如国际四大粮商通过种子研发,控制着众多农户的粮食种植,而化肥与农药的研发可保证粮食稳产高产。

又例如,ADM,拥有2万多辆铁路车皮、2000多艘货轮和接近2000个货柜车物流能力,连接着500个谷物仓储升降机和240多家加工厂。目前ADM的触角已经伸向中国。在我国沿海多个城市,ADM建设了自己的仓储和物流体系。

通过研究国际粮食巨头的经营我们发现,全产业链是手段,掌控话语权是关键。

如果中粮的全产业链没有形成行业话语权,这个全产业链就没太大价值。

中粮在国内的地位无人能够撼动,但是在国际上却鲜为人知,更不用说国际市场的行业话语权了。

(以上内容节选自仁达方略管理大数据中心七月份研究月报。)

来源:仁达方略

评论